每日經濟新聞 2021-05-31 19:59:42

5月31日首批公募REITs正式面開售。然而,沒有想到的是,僅僅一上午的時間,就迎來了十幾倍的超募資金,將啟動比例配售。《每日經濟新聞》記者注意到,截至發稿,目前已有鹽田港REIT、蛇口產園、首鋼綠能3只REIT宣布提前關門謝客,并采用“末日比例配售”的方式控制規模。

每經記者 李娜 每經編輯 葉峰

一改以往疲憊不堪的上證指數,終于在5月的最后一日攀升到了3600點之上,然而這一產品卻比A股市場還要火熱!

5月31日首批公募REITs正式面開售。然而,沒有想到的是,僅僅一上午的時間,就迎來了十幾倍的超募資金,將啟動比例配售。

《每日經濟新聞》記者注意到,截至發稿,目前已有鹽田港REIT、蛇口產園、首鋼綠能3只REIT宣布提前關門謝客,并采用“末日比例配售”的方式控制規模。

公募REITs提前關門

“是的,是的,超募了,那個還挺火爆的,我們的公眾份額才幾億份,一上午就已經賣了幾十個億。”提起自己REITs首發的火爆,某基金公司銷售人士表示。

“開賣沒多久我們就發現超募,要啟動比例配售。我們也了解到整個行業都賣得非常火爆。但是具體的數字要晚間統計完會比較準確。”滬上某券商銷售人士表示。

下午3點過后,某基金公司相關人士也坦言,今天募集結束,超募很多,現在還有包含基金公司直銷柜臺在內兩個通道可以買,但時間也不多了。

午后,《每日經濟新聞》記者了解到,多家公募基金及券商資管正在擬定相應公告,準備提前結束公眾募集。

此前,有媒體報道稱,博時基金、富國基金等公募旗下REITs面向公眾投資者發售的份額已超募15倍以上,預計最終配售比例或低于5%,平安基金、東吳基金等旗下相關產品最終配售比或低于10%。

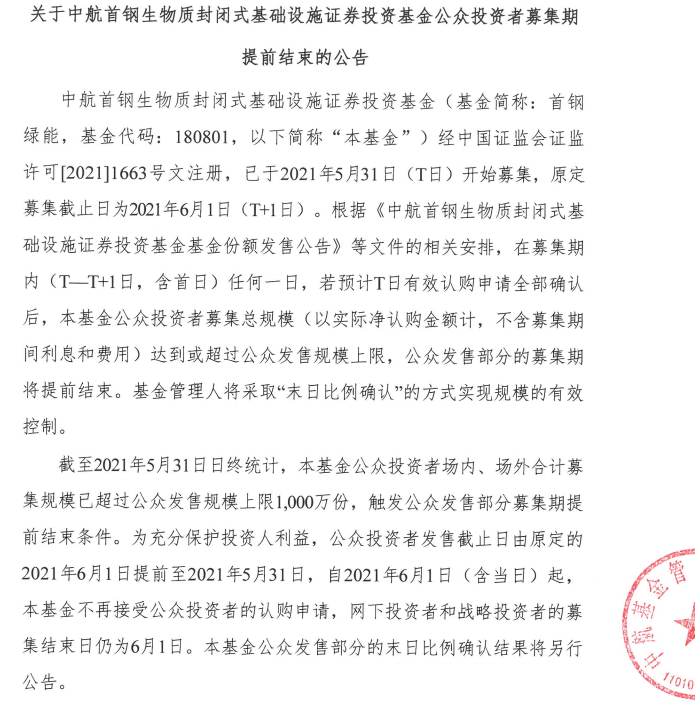

5月31日晚間,首鋼綠能發布公告,截至2021年5月31日,本基金公眾投資者場內、場外合計募集規模已超過公眾發售規模上限,將提前結束募集,并啟動末日比例配售。

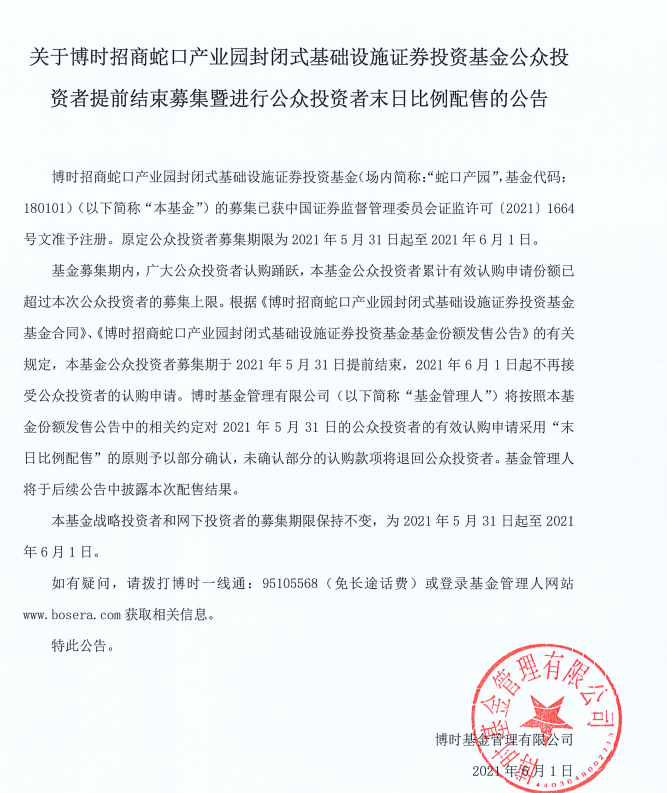

與此同時,鹽田港REIT、蛇口產業園也都發布了類似的公告。

“首批REITs這么受投資者歡迎,是大家沒想到的。也可能是初始戰略配售比例比較高,留給公眾投資的份額比較少造成的。”前述券商銷售人士表示。

統計顯示,初始戰略配售比例最低的華安張江光大園REIT,也超過了55%,富國首創水務REIT的初始戰略配售比例則是達到了76%,網下配售比例為24%,而面向公眾發行的份額比例只有4.8%。

遠超貨基收益率

每年分配不少于90%收益的強制性分紅規定,給首批的REITs都烙印上了明顯的固收+屬性。

作為基礎設施類投資基金,不低于基金資產的80%都投資于底層的基礎設施資產,基金的其他基金資產可以投資于利率債、AAA級信用債、貨幣市場工具等。

這意味著首批REITs的收益來自兩部分,大塊頭來自于底層資產,也就是被投資者比喻為收租的租金,而一小部分則是來自于固收市場的投資。

以富國首創水務REIT為例,其招募說明書就顯示,該基金認購價格為3.7元/份,對應基礎設施項目價值(即發售規模)為 18.36億元,2021年凈現金流分派率為8.74%,2022年凈現金流分派率為9.15%。

首批9只公募REITs的招募說明書顯示, 其預測的2021和2022兩年的現金分派率預測值集中在4%-12%。預測值最高的滬杭甬杭徽REIT的公告顯示,本認購價格為8.72元/份,對應基礎設施項目價值為43.6億元,經測算2021年現金分派率為11.71%,2022年現金分派率為9.91%。

發售規模超過90億元的平安廣交投廣河高速REIT,其公告顯示,基金2021年6月1日至2021年12月31日止期間及2022年度可供分配金額測算報告及審核報告》中2021年6-12月和2022年度預計可供分配金額分別為5.38億元和6.26億元,現金分派率為可供分配金額除以發售規模。在2021年6月1日至2021年12月31日止期間、2022年度預計取得的現金分派率分別約為 5.91%和6.87%。

此外,博時招商蛇口產業園REIT,預測2021年凈現金流分派率為4.39%,2022年預測凈現金流分派率為4.46%。首鋼綠能招募說明書顯示,預測2021年6月1日(根據招募說明書假定的基金成立日)至2021年12月31日止期間、2022年度預計取得的現金分派率約8.52%和7.63%。

“根據目前產品預測年度不少4%的收益率,顯然遠遠超過了現有銀行現金類理財產品的收益,適合養老型的投資者。”某券商銷售人士表示。

事實上,這樣的收益也遠遠超過了貨幣基金。近幾年來貨幣基金的收益率持續走低,目前七日年化收益率也都不到3%。

“如果沒有太多的意外,這個收益是可以實現的,出現微幅偏差的可能性比較大。”某券商資深資產證券化人士表示。

短線打新的渴求

發行火熱的同時,表明首批公募REITs正成為各類機構和個人投資者眼中的大明星。

那么,這些明星們又有哪些魅力呢,特別是在機構投資者眼中。顯然,不同的資管機構都有著不同的看法。

有趣的是,部分私募人士向《每日經濟新聞》記者直言,更多的是視為不錯的打新品種。

“我們參與這個就看作是打新,作為一種事件驅動策略來處理,大概率有溢價的機會且風險較小(因為有高分紅的債券屬性),我們不是長期持有。”某私募人士向記者坦言。

中金公司研究指出,我們認為參與公募REITs的投資價值主要體現在兩個方面,其中之一就是首發認購的打新收益。國內公募REITs采用類股票IPO的詢價認購機制,因此投資者以首發認購價買入,上市后賣出可能存在套利空間。國內首批REITs的公司項目整體質地都較好,作為稀缺性的品種,上市初期或將受到投資者追捧,不排除出現溢價交易的情形。但考慮到基金上市的周期相比于股票可能更長項目數量目前仍不多、全額繳款資金效率較低、認購中簽率可能不高、REITs估值體系穩定缺乏上漲彈性、封閉式基金可能存在流動性折價等多方面因素,參與REITs打新套利收益的吸引力可能并不如股票打新大,我們假設REITs基金在繳款后20天上市,中簽率為5%,首日漲幅為5%-10%,則REITs打新的年化收益率在4.6%-9.1%左右。

“首批公募REITs的底層資產和原始權益人我們覺得都還是不錯的,我們將其作為一個資產配置參與其中。”某資管機構研究負責人表示。

在中金公司研究看來,公募REITs具備長期持有的配置收益。在海外成熟市場REITs被投資者視為股票、債券、現金之外的第四類資產,其配置價值主要體現在:1)長期收益表現較好:1994年-2020年,NAREIT綜合指數的年化收益率達到9.5%,接近標普500指數,并大幅領先于美國債券綜指。2)具有良好的分紅率:美國基礎設施和倉儲物流REITs的平均分紅率達到3.5%,高于美國股票分紅率和十年期國債利率。3)與傳統資產相關性較低,多元化配置能夠實現組合風險分散。我們認為,隨著資產配置的重要性越發提升,REITs作為新的資產類別,依靠介于股票和債券之間收益風險特征穩定的分紅率以及和傳統資產低相關性等優勢,將獲得國內FOF、銀行理財、固收+產品等資金的青睞。

值得注意的是,即使對投資預期有不同追求的機構也在某種程度上達成了共識,公募REITs高分紅比例的政策,顯然讓它具備了攻守兼備的投資屬性。

稀缺性會讓REITs上市溢價?

9只REITs成立后,存續期內不開通申購贖回,只能在二級市場交易,會不會導致上市后基金出現折價?

事實上,招商證券房地產團隊曾表示:公募基金采取封閉式運作,不開通申購贖回,只能在二級市場交易,存在流動性不足的風險。

“上市交易的基金很容易因流動性而出現折價,對于我們投資者而言,是不是等上市交易后會更好?”一位投資者略帶困惑地咨詢道。

參與本次REITs詢價發行的私募人士則坦言:“我們內部研究判斷認為,9只REITs溢價的可能性比較高。作為公募基金的創新產品,REITs具有一定的稀缺性,正是這種稀缺性決定了它存在溢價的可能。特別是此前市場的創新未來基金,上市后引得市場追捧。”

1月21日,華夏、易方達、鵬華等五只創新未來基金上市,連續3天場內價格快速竄至漲停板。而稀缺的場內份額成為五只創新未來基金飆漲的核心原因,以至于當時只需要幾十萬資金就能將一只產品拉漲停。

而從本次9只REITs產品發售來看,初始戰略配售比例在6成的居多,最低也有55%,那么這也意味著上述產品在上市初期只有4成左右的份額進行流通交易。

不過也是不少機構人士并不認同,“從過往ETF等封閉式基金的運作來看,很多時候都是規模靠機構,流動性靠散戶的特性,往往這類產品會存在一定的折價。”有公募基金投資人士指出。

某券商基金研究人士則是表示:“很難去判斷9只REITs會折價還是溢價。從港股市場REITs的表現來看,存在差異,有折價也會有溢價。”

與此同時,前述券商資深ABS人士明確指出,“本次REITs的做市機制是比較強的,預計上市很難出現大幅折價的現象,存在微幅折價的可能性。”

9只REITs選擇密碼

秒完、火爆、超出預期,首批公募REITs的火熱景象讓眾多機構人士驚訝感嘆,也讓不少還未出手的投資者略有遺憾,準備上市后入手。

高速公路、產業園、污水處理,豐富的底層資產讓不少投資者不知該如何選擇?

“其實這個不是比誰的定價高,最簡單的方法就是從網下機構超募的倍數,就能看出9只REITs的自身價值的差異。”前述券商資深ABS人士指出。

從發行來看,博時招商蛇口產業園REIT網下擬認購數量總和為344582萬份,為初始網下發售份額數量的15.31倍,成為認購倍數最高的REITs。其次是首鋼綠能和華安張江光大園,在剔除無效報價和低價未入圍后,其網下機構投資者的認購倍數分別達到了11.13倍和8.85倍。

該人士進一步表示,超額倍數的差異體現在兩個方面:一個底層資產的性質。就發行來看,資產類的REITs比收益權類的REITs更受機構投資者歡迎,其次,基金本身的定價也就是性價比。同類資產中,受機構追捧較高的產品,往往發行價定的比較偏低,溢價率不是特別高。

在該人士看來,首批發行的9只REITs本身的資質都很不錯。若從長遠的角度來看,也可以看看其這些REITs背后未來可裝入的資產有多少,以及資產本身的質地如何。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP