每日經濟新聞 2021-06-16 04:08:31

◎北京銀保監局公告同意合眾財險變更股東,轉讓后,吉利控股持有合眾財險1.33億股股份,持股比例33.33%。根據《保險公司股權管理辦法》,單一股東持股比例不得超過保險公司注冊資本的三分之一,吉利控股此次入股可謂是不尋求控制權的頂格入股。

每經記者 涂穎浩 每經編輯 廖丹

當前,國內財險行業競爭激烈,車險費改工作持續推進,對于正處于起步階段的市場主體而言,想要快速成長起來,以求在財險市場上爭得一席之地,用一個字形容就是“難”。

2015年初,監管接連下發了多塊財險牌照,位于北京地區的合眾財險是其中之一。與同期成立的財險公司相比,合眾財險在此后的業務發展中滯后一拍,成立六年來,合眾財險累計保費還不足10億元,2020年總資產為4.13億元,在財產險行業中處于靠后位置。

成立六年多,業務發展不濟的合眾財險也沒能進入盈利周期,截至2021年一季度,合眾財險累計虧損近3億元。夾縫中求生存,在業務上曾一度嚴重依賴車險的合眾財險,也是新興財險公司傳統發展模式的代表。

今年3月,吉利的入局為合眾財險的發展帶來一線轉機,合眾財險相關人士在接受《每日經濟新聞》記者采訪時表示,“由于吉利的入股,合眾財險可借助吉利體系的戰略布局及資源,實現‘汽車+保險’的全產業鏈的資源協同。深入汽車產業鏈,圍繞汽車及相關業務進行產品設計與定價、服務模式、銷售渠道管理等方面的探索創新及優化。同時逐步提升保險產品服務的科技應用程度。”

合眾財險成立于2015年1月30日,由合眾人壽和中發實業(集團)有限公司共同發起設立。成立之初,合眾人壽持股99%,中發實業持股1%,伴隨著2016年4月的首次增資,合眾人壽持股進一步提升至99.5%。

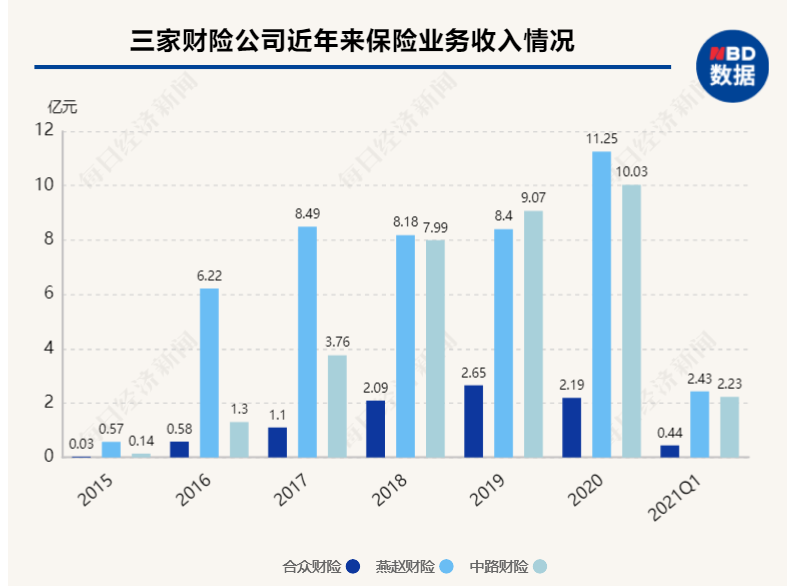

這家初始注冊資金只有2億元的財險公司,在成立首年就被同業拉開距離。2015年2月、4月相繼成立的燕趙財險、中路財險,首年錄得保險業務收入分別是0.57億元、0.14億元,合眾財險僅有0.03億元。對比來看,中路財險和燕趙財險兩家的注冊資本金分別是10億元和20.25億元。

2016年增資后,合眾財險注冊資本金由初始的2億元變更為4億元,此后河北分公司、廣東分公司相繼成立,但合眾財險業務發展卻難以趕上。2020年,合眾財險實現保險業務收入2.19億元,同比下降17.36%,不僅業務規模與其他兩家相去甚遠,保費增速在全行業中也排名后十。

合眾財險發展何故“慢一拍”?清華大學五道口金融學院中國保險與養老金研究中心研究員朱俊生向每經記者指出,合眾財險注冊資本金較低,是影響其業務發展的一個因素。但從償付能力來看還是可以繼續拓展業務。

對于新興保險公司而言,由于業務發展快,資本補充速度趕不上業務增長的速度,償付能力快速下降的情形較為常見。但對比同行,合眾財險并不是最期待增資“解渴”的一個。

數據顯示,2018年~2020年,合眾財險償付能力充足率分別為681.31%、381.45%和352.43%,下降較快。公司2020年4季度的風險綜合評級降為B類。最新償付能力數據顯示,截至2021年一季度末,公司償付能力充足率降至298.67%,仍高于行業平均水平。以中路財險為參照,截至2019年末,中路財險償付能力充足率降至206.14%,到2020年末進一步降低至156.87%。

合眾財險在最新年報中披露,公司擬定了三年(2021-2023年)發展規劃和三年滾動資本規劃,包括公司戰略目標、業務發展、機構發展、償付能力管理、資本管理、風險管理、基礎管理、保障措施等規劃要素。

從業務結構來看,合眾財險一度倚重車險求規模。成立首年,合眾財險的保費收入就全部來自車險,2016年~2017年,車險業務占比均為62%,此后車險業務占比逐漸提升,2017年-2019年,車險業務占比分別為88%、92%,不過,到2020年,車險業務占比降至39%。

有業內人士指出,一些中小新興主體剛開始拓展業務,很多時候是依托股東資源,如果股東資源比較多、力度大一些,業務成長也會較快。尤其是一些地方性險企,往往地方政府會給予不少支持。朱俊生分析認為,合眾財險業務發展較慢,可能跟公司的資源稟賦也有關系。

合眾財險持股占99.5%的大股東合眾人壽,是一家成立于2005年的壽險公司,目前總資產超過千億元,除投資合眾財險外,旗下還有合眾資產、合眾優年、盛世合眾等公司,涵蓋保險、資產管理、養老等多領域。

從高管變化看,自2018年6月施輝離職后,合眾財險總經理職務空缺近一年,后引入眾安保險原副總裁吳逖,出任公司第二任總經理。公司董事長也經歷過一次變更,2017年第一任董事長李國華卸任后,公司董事長變更為陸崢嶸。兩任董事長均擔任過合眾人壽副總經理。

相比總部在北京的保險公司數量繁多,同期成立的燕趙財險、中路財險分別是總部設在河北、青島的首家法人保險機構。受河北省政府支持的燕趙財險,成立第二年保費就達到6.22億元,而同期的合眾財險保費僅有0.58億元。

2019年,燕趙財險在三家新興財險公司中率先扭虧,在此后的2020年保持盈利。到2021年第一季度,中路財險也實現盈利,合眾財險尚未有扭虧跡象。

對于新興險企而言,主要險種承保虧損是影響業績一大因素。從合眾財險險種承保利潤來看,2015年~2020年,車險承保虧損額分別為0.2億元、0.42億元、0.38億元、0.16億元、0.82億元、0.29億元。

在朱俊生看來,中小主體與大公司的競爭在很多方面處于劣勢。由于規模小,成本難以攤銷,品牌還沒有建立起來,特別車險業務,對公司的服務網絡要求非常高,但新興主體往往還沒有很好的布局。而非車業務對公司經營能力、風控能力的要求也很高,中小主體在這方面相對也是比較薄弱的。

中小主體如何在與大公司的競爭中找到出路?朱俊生表示,中小主體應尋求與股東資源、當地政府資源更好的結合,服務于當地的發展戰略,業務上有成長的空間,同時在經營上構造一些細分、垂直領域進行深耕,建立起核心的競爭力。

對于此前嚴重依賴車險業務的合眾財險來說,吉利的入局無疑是一個利好。

2021年3月31日,北京銀保監局公告同意合眾財險變更股東,轉讓后,吉利控股持有合眾財險1.33億股股份,持股比例33.33%;合眾人壽持股為2.65億股,持股比例為66.17%。根據《保險公司股權管理辦法》,單一股東持股比例不得超過保險公司注冊資本的三分之一,吉利控股此次入股可謂是不尋求控制權的頂格入股。

吉利控股旗下擁有吉利汽車品牌,有業內人士對《每日經濟新聞》記者表示,作為汽車生產商的優勢與保險業務結合起來,是吉利的戰略舉措。而對合眾財險而言,此次有望借助車企股東背后的車險業務資源,在車險領域生根。

談及吉利入股背景,上述合眾人壽相關人士表示,汽車產業正發生變局,電動化、網聯化、智能化等“新四化”的程度不斷加深。與此同時,汽車保險作為汽車服務鏈條中的重要一環,車險也將因此發生根本性的變化。各家車企歷來重視客戶服務,吉利也希望通過入股合眾財險為吉利車主提供更好的保險產品服務。通過促成保險與汽車產業深度結合,為吉利旗下品牌車主提供更好“購車-用車”的服務體驗,打造出更適合的汽車行業的保險模式。

該人士表示,下一步,合眾財險目標是“為吉利旗下品牌車主客戶帶來省心、安心的車險產品服務。”例如:合眾財險可利用好現有經銷商體系,與經銷商銷售、維修、保養、救援等資源進行協同,簡化現有的車險服務流程,降低理賠中間環節及成本,提升服務效率。借助吉利的空天一體化布局,在車機系統平臺中嵌入車險報案、續保等服務功能。

“合眾財險希望借助吉利體系的資源及布局,服務好汽車生態,與汽車生態體系深度融合,充分利用吉利體系內存量資源,避免不必要的重復建設,減少摩擦成本。同時結合汽車科技的賦能,為汽車生態用戶提供專業化的保險產品服務,成為最懂汽車行業的科技型保險公司。”該人士還稱。

值得一提的是,此次入股后,合眾財險火速開啟了增資進程。據4月15日公司披露的增資方案,合眾人壽、吉利、中發實業三家股東按所持股權比例增資,增資后,合眾財險注冊資本金將由4億元,提升至10億元。

依托新股東資源和資本補血,合眾財險能否逆襲,由“后進”轉為“先進”,值得持續關注。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP