每日經(jīng)濟新聞 2021-06-30 20:10:41

6月30日,深圳證券交易所和上海證券交易所相繼就下調(diào)基金交易經(jīng)手費收費標準發(fā)出通知,兩所均表示,將自2021年7月19日起,按成交金額的0.004%雙邊收取。

每經(jīng)記者 任飛 每經(jīng)編輯 葉峰

6月30日,深圳證券交易所和上海證券交易所相繼就下調(diào)基金交易經(jīng)手費收費標準發(fā)出通知,兩所均表示,將自2021年7月19日起,按成交金額的0.004%雙邊收取,此前深圳證券交易所基金交易經(jīng)手費收費標準為按成交金額的0.00487%雙邊收取;上海證券交易所則按照成交金額的0.0045%雙邊收取。

上交所有關負責人表示,本次下調(diào)基金交易經(jīng)手費和交易單元使用費收取標準,是交易所繼續(xù)貫徹落實黨中央、國務院有關減稅降費政策、不斷完善收費體系、切實降低市場成本、讓市場主體有更多獲得感的具體體現(xiàn)。

基金公司:基金交易經(jīng)手費或影響場內(nèi)基金交易成本

對于本次滬深交易所對基金交易經(jīng)手費的下調(diào),外界均在關心其費用征收來源,以及適用范圍。記者從多家公募基金了解到,兩家交易所現(xiàn)行及調(diào)整后的費率政策將對場內(nèi)交易的基金在交易成本上有影響,簡言之,基民通過證券賬戶對ETF或場內(nèi)基金份額進行交易時,按照新規(guī)的費率制定要求,投資成本將下降。

深圳某大型基金公司內(nèi)部人士告訴《每日經(jīng)濟新聞》記者,基金交易的費用可從基金公司投資證券和基民投資基金兩方面去看待,前者是內(nèi)部進行股票、債券或其他資產(chǎn)交易時的費用,通常來說,買股票的經(jīng)手費是傭金里出。這是針對交易員操作時,券商機構對此產(chǎn)生的費用。

而有關此次滬深交易所下調(diào)基金交易經(jīng)手費,該人士表示或與券商收取的傭金無關。“從實際交易來說,基民通過證券賬戶交易場內(nèi)基金份額時,券商傭金只是手續(xù)費的其中一部分,而包括印花稅和交易所手續(xù)費也需要同步承擔。”也就是說,本次兩大交易所下調(diào)的費率實際上是在券商傭金之外的另一項收費下調(diào),但總的來說,依然是對投資者低成本參與爭取投資的一項讓利措施。

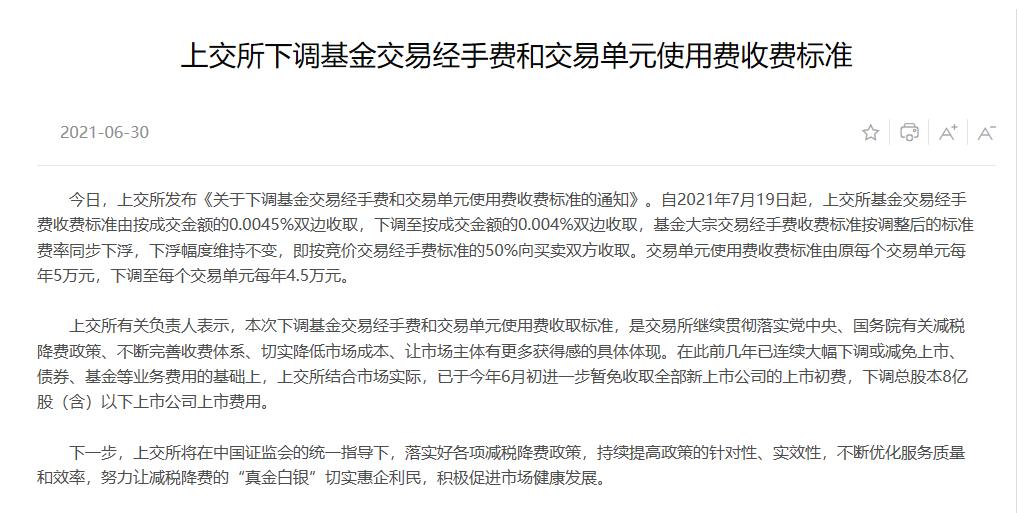

說明:上交所調(diào)費通知 來源:上交所網(wǎng)站截圖

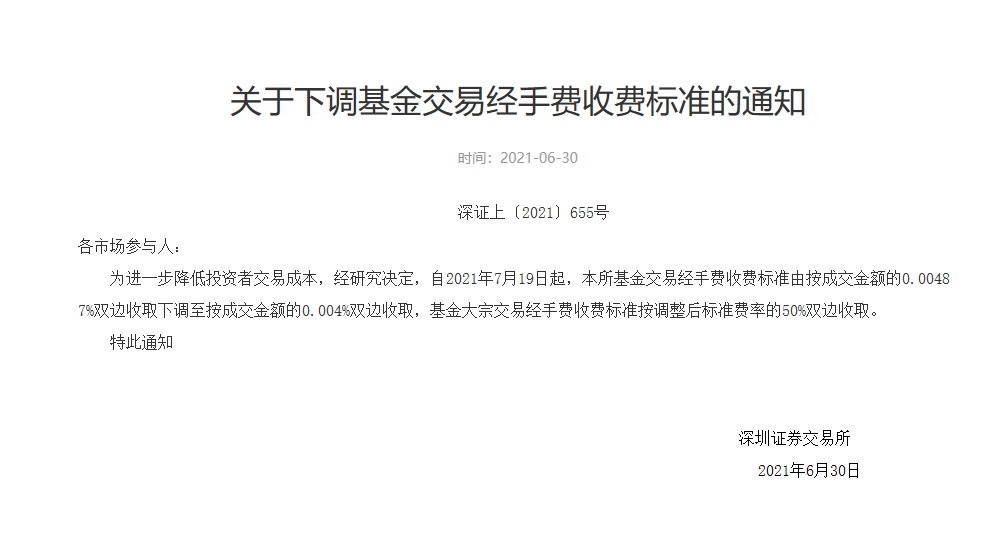

說明:深交所調(diào)費通知 來源:深交所網(wǎng)站截圖

根據(jù)兩家交易所的通知,自2021年7月19日起,深交所基金交易經(jīng)手費收費標準由按成交金額的0.00487%雙邊收取下調(diào)至按成交金額的0.004%雙邊收取,基金大宗交易經(jīng)手費收費標準按調(diào)整后標準費率的50%雙邊收取。

同期,上交所基金交易經(jīng)手費收費標準由按成交金額的0.0045%雙邊收取,下調(diào)至按成交金額的0.004%雙邊收取,基金大宗交易經(jīng)手費收費標準按調(diào)整后的標準費率同步下浮,下浮幅度維持不變,即按競價交易經(jīng)手費標準的50%向買賣雙方收取。交易單元使用費收費標準由原每個交易單元每年5萬元,下調(diào)至每個交易單元每年4.5萬元。

業(yè)內(nèi):一定程度上刺激場內(nèi)基金交易意愿

需指出的是,由于滬深交易所在下調(diào)基金交易經(jīng)手費的同時,均提及有關大宗交易經(jīng)手費收費標準將按照調(diào)整后的標準費率同步下浮。這意味著,未來按照競價交易經(jīng)手費標準的50%向買賣雙方收取。

滬上某投資界人士表示,隨著以ETF為代表的的場內(nèi)基金容量進一步擴大,新規(guī)的實施不僅惠及普通基民,對機構投資者而言,參與成本也有望降低。“會在一定程度上刺激交易的意愿,對于大宗交易的投資者來說,也會有明顯的好處。”他指出,主要還是機構交易的影響更加明顯。

Wind統(tǒng)計顯示,截至2021年6月30日,現(xiàn)有ETF(除貨幣型外)和場內(nèi)LOF產(chǎn)品共計877只,場內(nèi)流通份額共計5676.14億份,其中,百億份額之上的產(chǎn)品類型均為ETF,證券ETF(512880.SH)目前場內(nèi)流通份額最多為288.31億份。

但另一方面,目前場內(nèi)基金及部分基金的場內(nèi)份額交易活躍度參差不齊,僅以6月30日各基金場內(nèi)交易的換手率來看,最大的為48.35%,最低的為0。與此同時,成交額方面,當日均值僅在0.39億元上下浮動(算術平均),而最大成交額為19.48億元,最低為0。

可見,場內(nèi)基金以及相關基金場內(nèi)份額的交易情況差異明顯,且部分跟蹤同一指數(shù)的ETF或LOF產(chǎn)品,不同基金公司旗下的產(chǎn)品其交投活躍度差別不小,而從實際投資的標的來看,彼此間確無太大差異。

“隨著企業(yè)多元化投資需求增加,費率優(yōu)惠有望讓更多機構投資者通過FOF或其他投資工具參與基金投資,尤其是通過大宗交易途徑,在投資成本上具備優(yōu)勢,有望吸引更多社會資本融入場內(nèi)基金及份額的交易中來。”前述投資人表示。

封面圖片來源:攝圖網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP