每日經濟新聞 2021-07-08 19:06:48

西南證券首席分析師張剛說道:“B股轉H股,如此重大的事件,那么肯定是要進行臨時停牌的,除非你內幕消息啊,你沒有內幕消息的話,你就無從得知,那么停牌的話消息對外公布,其股價的影響也是在復牌交易之后一步到位,所以這個套利的難度是很大的。”

每經記者 陳晨 每經編輯 吳永久

B股被邊緣化已久,但每隔一段時間總會在市場上引起波瀾。7月2日晚間,老鳳祥披露境內上市外資股轉換上市地以介紹方式在香港聯合交易所有限公司主板上市及掛牌交易的方案,即B股轉H股。該消息一出,其后的兩個交易日老鳳祥B連續漲停,這一下就刺激了不少投資者的神經。

不過西南證券首席分析師張剛卻認為,B股轉向H股,市場活躍度確實會提高,因此就會形成市場預期,但是,實際上溢價會相對有限,大概會有20%左右的溢價,而且會在復牌交易之后一步到位,所以這個套利的難度是很大的。

B股的正式名稱是人民幣特種股票。它是以人民幣標明面值,以外幣認購和買賣,在中國境內(上海、深圳)證券交易所上市交易的外資股。B股公司的注冊地和上市地都在境內。2001年前投資者限制為境外人士,2001年開放后境內個人居民可投資B股。

B股是我國資本市場設立之初的產物,彼時成為引進外資、提高企業直接融資規模的一種手段。雖然B股市場一度很活躍,但隨著2003年A股市場實行QFII制度,大量境外機構資金可以合法進入A股后,以及個人投資者買賣B股存在諸多不便等因素,B股交易逐漸萎縮,尤其是滬深港通進一步開通后,B股市場更是被邊緣化。

《每日經濟新聞》記者了解到,2001年之后,B股沒有出現新的IPO,2005年后就不再有任何籌資活動。因此,由于沒有新鮮血液注入,截至2021年7月7日,滬深兩市中A股總數達4386只,B股總數僅有92只(上證B股有48只,深證B股有44只)。由于B股全部為2001年前上市,因此從行業分布來看,大多為傳統行業,包括鋼鐵、采掘、紡織服裝、機械設備等,尤其是房產企業就不下10家。此外,這92家B股公司中,有十余家為純B股上市,其余的均為A+B股上市。

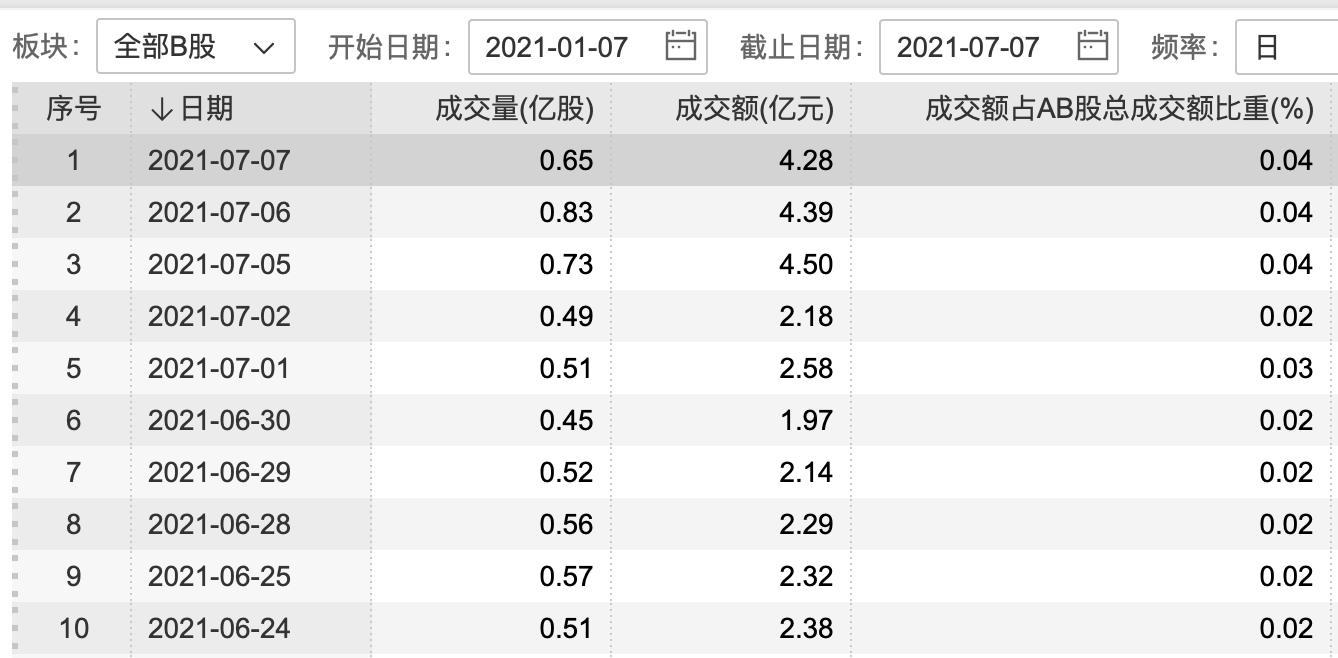

從市值來看,截至7月7日,流通A股市值69.19萬億,而流通B股市值僅1301.51億元。此外,7月7日,A股總成交額1.05萬億元,B股總成交額僅有4.28億元,不足一只A股一天的成交量,流動性成為B股市場發展的癥結所在。

數據來源:Wind

西南證券首席分析師張剛總結稱:“目前B股就是維持現狀,不發展、不擴大。未來改革的方向肯定是要合并,但是現在合并存在難度。”

對于目前的B股,武漢科技大學金融證券研究所所長董登新更是直言道:“盡早關閉B股市場,已迫在眉睫,刻不容緩。”

記者了解到,自2012年中集B成功實現B轉H后,兩市已有10家左右的公司順利完成B股改革。目前來看,解決B股問題的可行的方案有三個,一是B股轉H股,比如中集集團、萬科、麗珠集團等都是先例;二是B股轉A股,比如浙能電力換股吸收合并東電B股、新城控股換股吸收合并新城B股等;三是上市公司回購B股,比如魯泰、長安汽車、綠庭投資等就曾回購部分B股。

上交所投教曾發文稱:“實際上,這些模式沒有真正在上市公司層面實現B股直接轉換成A股。市場曾經討論過的一條思路是,上市公司定向發行A股,原B股股東以其持有的B股資產進行認購,由此實現B轉A。這樣的好處在于,對上市公司的盈利能力和資產質量要求不高,可適用的面比較廣。但難點也有,如對于純B股公司,新發A股是否需要符合首發條件、如何定價,能否無需限售直接上市流通等。”

“這些思路到底可不可行,能否經得起市場檢驗,還得多方論證。要解開B股這個結,關鍵是要平衡好各方的利益,穩定好投資者的預期,也要尊重市場意愿,把握節奏和分寸,不可陷入為解決問題而解決問題的窠臼。總之一句話,改革中出現的問題,還是要改革的方法來解決。”上交所投教評價道。

對于B股市場,李迅雷曾提出B股市場的改革可以分三步走:第一步,借鑒陸港通,允許A股投資者直接用人民幣購買B股,形成B股市場本外幣結算的閉環;第二步,在條件成熟的情況下,允許擁有B股賬戶的投資者買賣A股,作為A股市場對境外個人投資者開放的試點;第三步,當人民幣國際化程度提高到一定階段,如實現資本項下的自由兌換后,則可以把B股并入A股,從而結束A、B股分列時代。

7月2日晚間,老鳳祥公告稱,擬申請將境內上市外資股(B股)總計2.06億股轉換上市地,以介紹方式在港交所主板上市及掛牌交易,變更為境外上市外資股(H股)。這也是繼華新水泥之后,滬市啟動的第二例“B轉H”的上市公司。

實際上,近年來除了早前的中集集團、萬科、麗珠集團以及近期的華新水泥、晨鳴紙業等進行了B轉H的嘗試外,并無太多的企業主動去試水B轉H股。對于該現象,除了境內政策上對B股公司再上市沒有明確的安排外,張剛認為,B股轉向其他市場,關鍵是看公司的意愿和目的,如果轉向港股市場的話,可以增發H股進行融資,或者說港股市場更為活躍,能夠提高股價,那么公司才有動力將B股轉向H股。

正如上述所說,老鳳祥就表示,B 股市場被嚴重低估且失去了融資功能,解決B股估值和融資困境存在必要性。近年來,國際化布局已成為公司重要發展戰略之一。公司不斷擴大品牌效應,擴大全球市場份額,推動老鳳祥逐步由民族品牌向世界品牌、本土品牌向國際品牌轉型。公司積極推進境外市場的拓展,截至2020年末已在中國香港地區及其他海外地區開設19 家門店。

在這樣的背景下,境外融資平臺對支撐公司國際戰略頗為重要。老鳳祥表示,公司股票在港股市場流通有利于公司參與境外資本運作,充分利用境外資本資源及市場激勵來進一步加強核心競爭力,提升公司的知名度,加強拓展公司的國際化業務,建設和完善公司的境內外營銷網絡及服務體系和支持體系,從而加速推進公司的國際化進程。

當然,也并非所有B股都有條件轉向H股,也需要滿足港交所在上市方面的要求。如上市申請人必須在財務測試、最低市值、公眾持股量、流通比率等方面,符合香港上市規則所劃定的基本門檻。

雖然說,B股交投不活躍,但是不少投資者選擇B股主要看上了估值低和A股一樣的分紅。

張剛表示:“投資機會上,AH股和AB股中,雖然A股都呈現溢價,但也有個別H股價格高于A股,比如招商銀行等,而B股價格都低于A股,價差最少的,經過外匯換算,B股都要低于A股30%,這就凸顯了B股實際上價值低估更嚴重。”

Wind數據統計顯示,截至7月7日,79只AB股中,B股相對A股均為折價,平均折價率為57.33%,其中最低折價為*ST海航B,折價率約25%,最高折價為中毅達B,折價率約81%。

值得注意的是,由于A、B股之間是同股同權,都是面值人民幣一元,只是以不同的幣種進行交易,存在于不同的市場,但是B股的分紅卻與A股在是一致的,因此B股的高折價在面對分紅上就顯得具有性價比。Wind數據顯示,以7月7日收盤價,有16只B股股息率超過5%。

數據來源:Wind

除此之外,還有業內人士告訴記者:“由于AB股存在較大的價差,因此若是A股定向增發后,一般增發價格有可能還低于B股的交易價格,這就存在二級市場套利,后期漲幅B股很有可能超過A股。”

當然,還有一種就是轉股套利。張剛告訴記者:“如果B股轉向H股,市場活躍度確實會提高,因此就會形成市場預期,存在一定的溢價。但是,實際上溢價會相對有限,大概會有20%左右的溢價,僅此而已。”

“其實也只有那些績優B股轉向H股,投資者認可度才會高,如果業績不佳,自然就會缺乏吸引力。”張剛進一步說道:“B股轉H股,如此重大的事件,那么肯定是要進行臨時停牌的,除非你內幕消息啊,你沒有內幕消息的話,你就無從得知,那么停牌的話消息對外公布,其股價的影響也是在復牌交易之后一步到位,所以這個套利的難度是很大的。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP