每日經濟新聞 2021-07-23 17:59:22

◎在營收增速不斷放緩的背后,還存在一個尷尬的現實,即洋紫荊的產能利用率并不高。但即便如此,公司仍擬募資擴產。

◎洋紫荊存在報表系統、辦公和行政信息管理系統與控股股東及關聯方共享系統的情況。

每經記者 王琳 每經編輯 張海妮

又一起分拆上市正在上演。

港股上市公司葉氏化工集團(00408,HK)擬將其油墨業務子公司洋紫荊油墨股份有限公司(以下簡稱洋紫荊)分拆至A股上市。

不過,《每日經濟新聞》記者注意到,近年來營業增長疲軟的洋紫荊,其環保型加工材料的產能利用率在報告期內(即2017年~2019年及2020年前三季度)均不足五成。而一旦此次IPO募投項目之一的水性油墨和UV油墨生產項目實施,洋紫荊的環保型加工材料將迎來產能翻倍。

此外,洋紫荊還存在報表系統、辦公和行政信息管理系統與控股股東及關聯方共享的情況,并因此需要每年向其控股股東支付數百萬元的管理費用。不過,洋紫荊卻表示,其確保了相關信息管理系統的獨立性。

盡管背靠葉氏化工集團,同時在中國油墨協會的統計數據中,已連續多年位列國內油墨行業市占率第一,但洋紫荊的營收增長并不明顯。

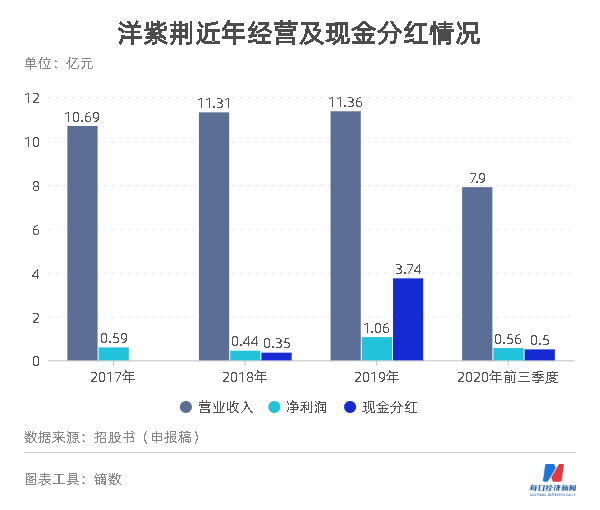

2017年至2019年,洋紫荊的營業收入分別為10.69億元、11.31億元和11.36億元,在2018年和2019年的同比增速分別為5.80%和0.44%。

而在不斷放緩的營收增速下,洋紫荊同期的凈利潤也并不穩定,分別錄得5875.30萬元、4430.36萬元和10561.62萬元。

這一業績的取得,主要歸功于原材料價格的下降。例如,作為洋紫荊兩種主要原材料的樹脂和溶劑,其平均采購價格在2019年分別下滑了5.37%和13.16%。

但是,高企的應收賬款和應收票據金額,仍將使洋紫荊的業績質量被打上一些折扣。

2017年末、2018年末、2019年末及2020年9月末,洋紫荊的應收賬款和應收票據(加上應收款項融資)總共的余額分別為5.24億元、5.60億元、5.54億元和5.14億元,分別占當期營業收入的比例為49.02%、49.51%、48.77%、65.06%。

值得一提的是,在營收增速不斷放緩的背后,還存在一個尷尬的現實,即洋紫荊的產能利用率并不高。

洋紫荊的主要產品中,在作為完整年度的2019年,凹版油墨、平版油墨和環保型加工材料的產能利用率分別為91.14%、61.32%和43.01%;2020年前三季度,對應數據則分別是90.06%、50.46%和44.11%。

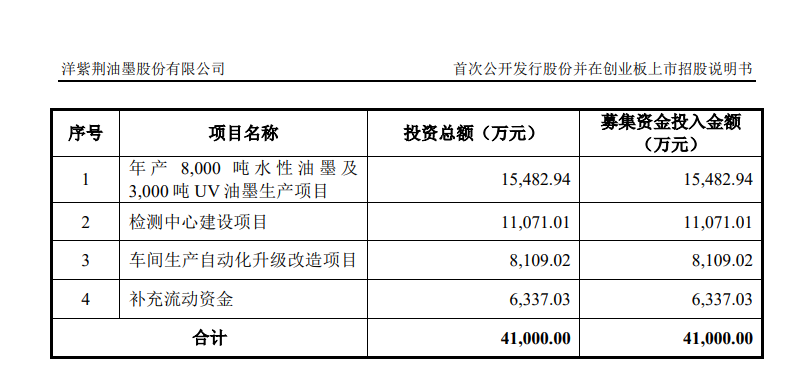

在此情況下,洋紫荊還將通過此次IPO,募集資金用于年產8000噸水性油墨及3000噸UV油墨生產項目。

圖片來源:招股書(申報稿)截圖

水性油墨和UV油墨正是屬于洋紫荊的環保型加工材料,也就是說,此次IPO募投項目的實施,將使得洋紫荊環保型加工材料的產能較目前水平接近翻倍。

同時,2017年至2019年,洋紫荊環保型加工材料的銷量分別為4859.01噸、5043.15噸和4861.67噸,在環保型加工材料銷售疲軟的情況下,洋紫荊又打算如何消納這些龐大的新增產能呢?

“現有客戶中,目前合作主要集中在溶劑型油墨,與客戶在UV油墨和水性油墨的合作尚未全面展開。”洋紫荊方面向《每日經濟新聞》記者表示,本次募投年產8000噸水性油墨項目,主要是通過引導現有凹版油墨客戶的需求,將溶劑型油墨逐漸轉化至水性油墨,因此將本次募投項目的水性油墨歸屬于凹版油墨,本次募投項目的年產3000噸UV油墨歸屬于平版油墨。

不過,這似乎仍無法完全“解答”為何要翻倍新增產能以及產能如何消化的問題。

洋紫荊的來頭并不小,其間接控股股東為港股上市公司葉氏化工集團。不過,洋紫荊也因此面臨和葉氏化工存在較多關聯交易,以及公司獨立性的問題。

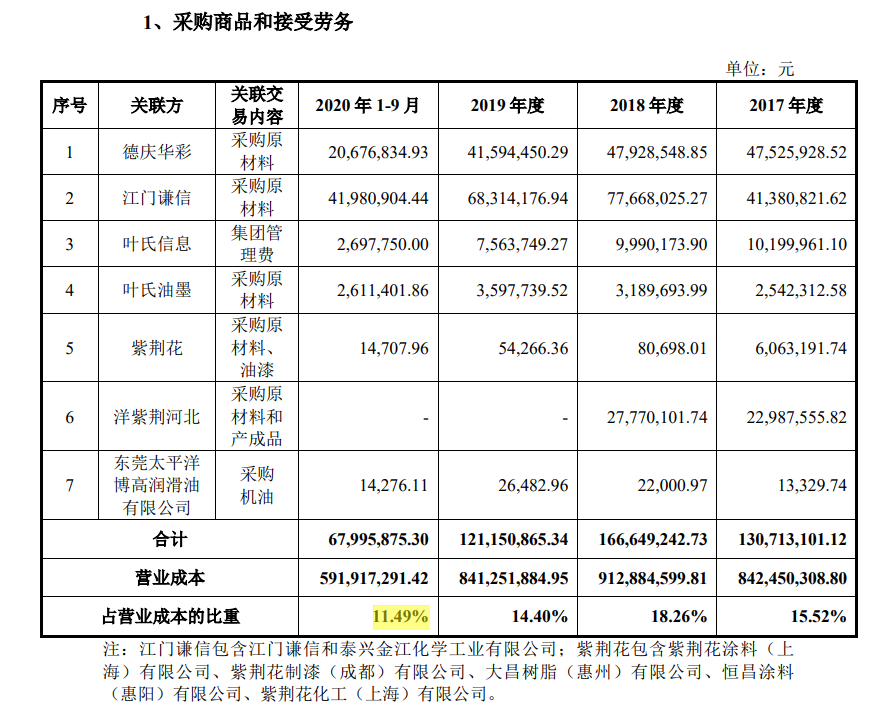

在關聯交易方面,2017年至2019年及2020年前三季度,洋紫荊向其關聯方的采購金額占公司當期營業成本的比例,分別為15.52%、18.26%、14.40%和11.49%。同時,洋紫荊對關聯方的銷售收入占公司整體營收的6.10%、5.55%、0.11%和0.08%。

圖片來源:招股書(申報稿)

報告期內,葉氏化工也都是洋紫荊的第一大供應商。而在洋紫荊的關聯客戶中,最主要的是洋紫荊河北,其同時也是洋紫荊2017年和2018年的第一大客戶,直至2018年下半年,洋紫荊河北因環保問題被關停。

2017年,洋紫荊對洋紫荊河北的銷售金額和采購金額分別為6411.86萬元和2298.76萬元,2018年的銷售金額和采購金額分別為6160.00萬元和2777.01萬元。

洋紫荊的招股書(申報稿)并未披露洋紫荊河北的營業收入,不過,在2017年和2018年,洋紫荊河北的凈利潤分別為196.36萬元和-433.10萬元。

與此同時,除了銷售和采購產品外,葉氏化工還向洋紫荊提供信息技術服務、法務服務、人力資源服務、財務服務、風險管控服務、企業發展服務、網絡服務,洋紫荊因此每年向葉氏化工支付數百萬元的管理費。

而在這背后,洋紫荊存在報表系統、辦公和行政信息管理系統與控股股東及關聯方共享的情況。

洋紫荊則表示,在報表系統方面,僅共享了報表展示服務器,數據倉庫及ETL均設置了獨立服務器進行保存,保證了公司報表系統的獨立性;辦公和行政信息管理系統,則采取了權限管理、數據隔離、接口隔離等內控措施。洋紫荊因此認為,公司確保了相關信息管理系統的獨立性。

此外,《每日經濟新聞》記者注意到,2017年至2019年及2020年前三季度,洋紫荊總共取得凈利潤之總和為2.65億元,但其在2018年至2020年前三季度兩年一期間的現金分紅金額就總共達到4.59億元,遠超同期的凈利潤之和。無疑,這背后受益最大的是控股股東。

如今,洋紫荊希望通過此次IPO募集資金4.1億元,其中6337.03萬元用于補充流動資金。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP