每日經濟新聞 2021-08-04 18:56:17

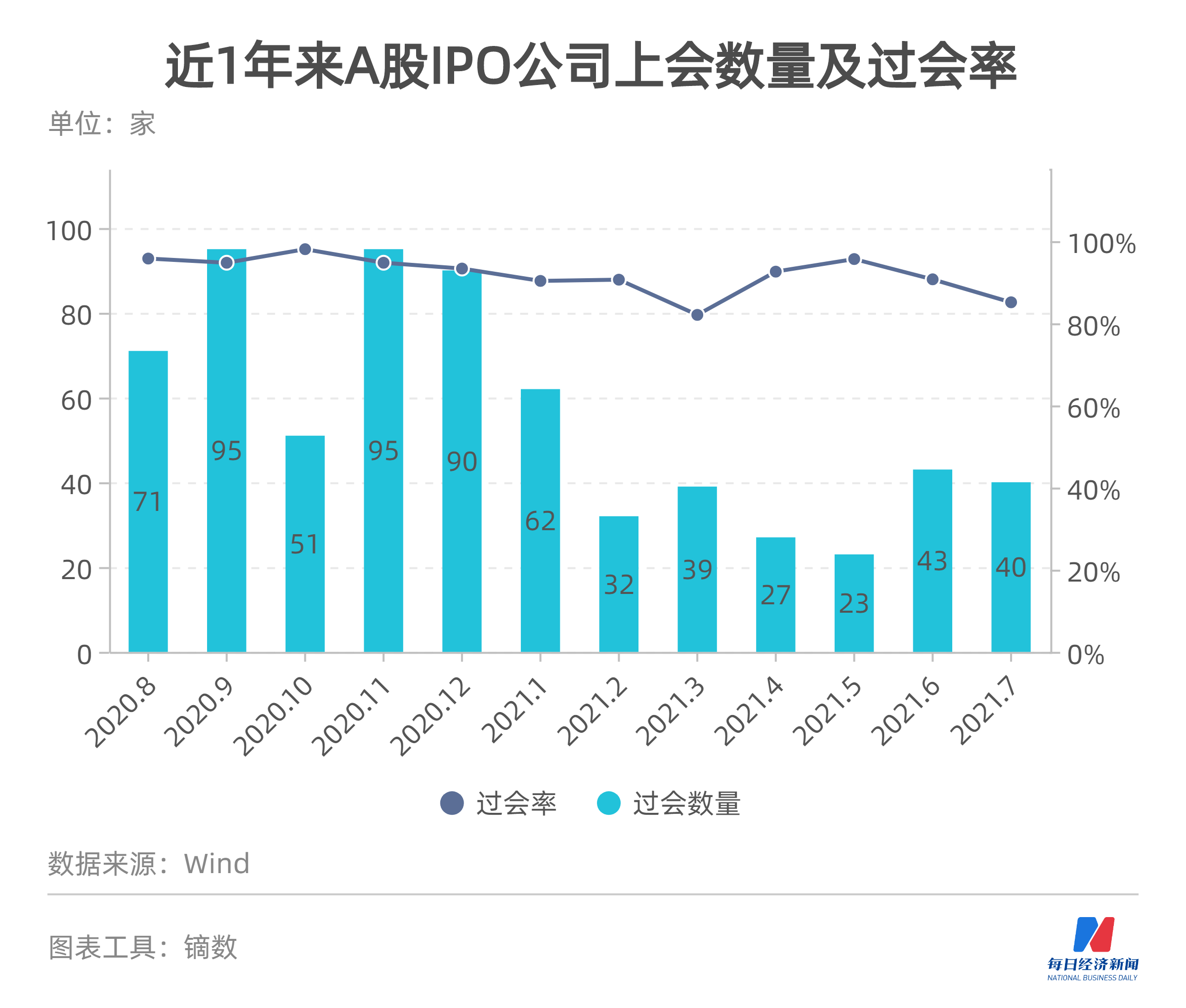

◎今年7月,A股市場總共有47家公司上會,其中40家公司過會,整體過會率為85.11%,是今年以來第二個過會率低于90%的月份。

◎7月,有48家公司在A股首發上市,連續4個月維持在40家以上的較高位。其中,創業板和科創板分別首發上市20家和18家公司,主板上市10家公司。

每經記者 王琳 每經編輯 張海妮

7月,A股IPO市場繼續迎來47家公司首發上會,其中,4家被否、3家暫緩表決,這也使得月度整體過會率下降至85.11%。而具體到科創板,在7月份,科創板仍舊保持了過半過會企業的研發投入對營業收入占比(以下簡稱研發費用率)超過10%。

而從首發上市情況來看,7月份的首發上市市盈率平均值,創下了年內新低。與此同時,7月仍有高達近7成首發上市公司募集資金低于預期,其中尤其以注冊制下的科創板和創業板為甚。

此外,監管仍在發力。除了通過現場檢查方式對IPO企業繼續加強監管外,監管層對中介機構的嚴監管也有了新的動作。

今年7月,A股市場總共有47家公司上會,其中40家公司過會,整體過會率為85.11%,是今年以來第二個過會率低于90%的月份。在過會企業中,擬上市滬深主板的公司9家,擬上市創業板和科創板的企業分別為23家和8家。

7月總共有4家公司首發上會被否,3家來自主板市場,1家來自科創板,分別為老鋪黃金、丁點兒股份、墾豐種業和賽赫智能。另有3家公司被暫緩表決,分別為來自科創板的華卓精科、影石創新和海和藥物。

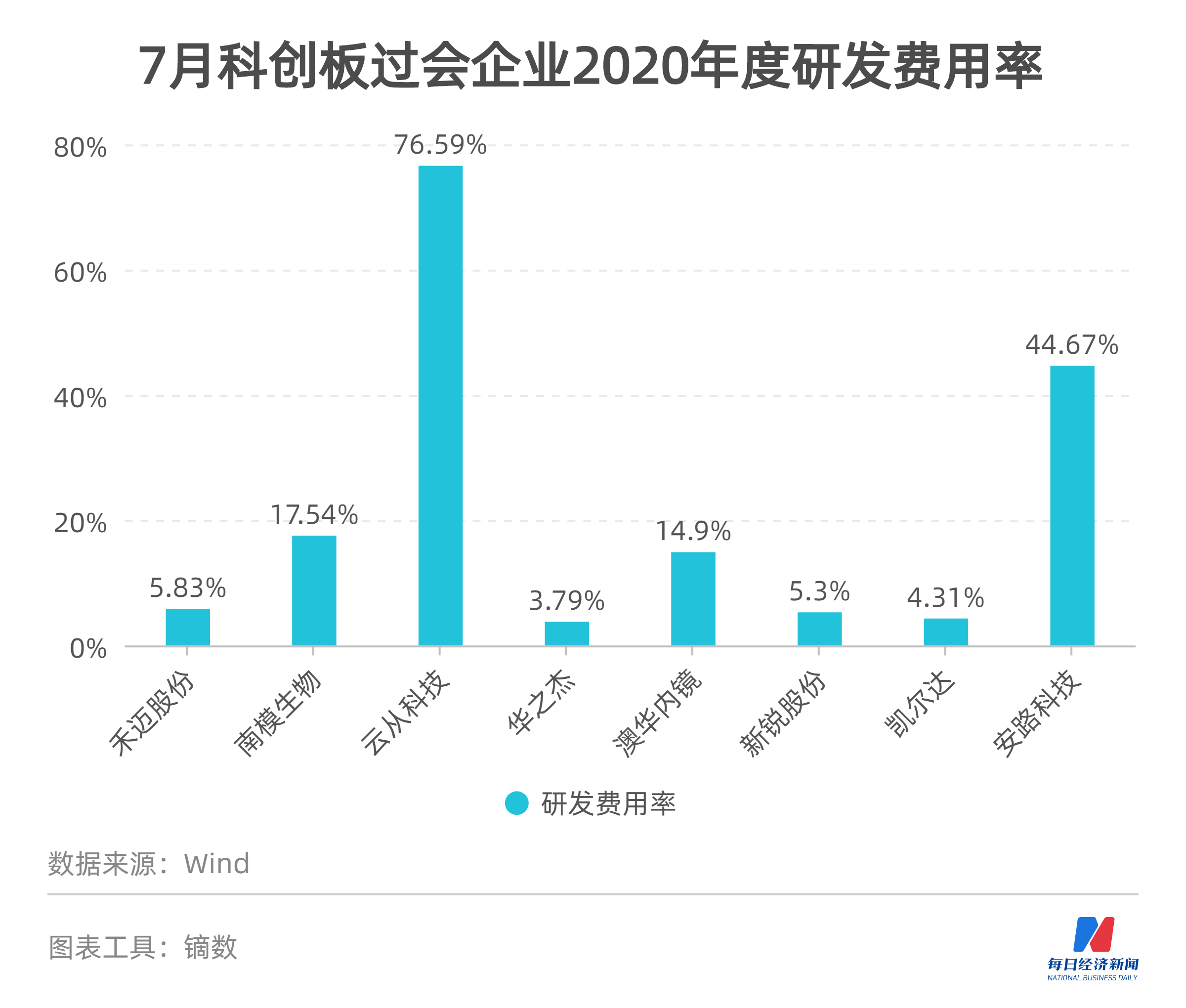

在擬上市科創板的8家過會企業中,有4家公司(即占一半比例)研發費用率超過10%,這也是連續第二個月有半數及以上科創板過會企業研發費用率超過10%。

具體來看,7月科創板過會企業中研發費用率最高的兩家公司為云從科技和安路科技,研發費用率分別為76.59%和44.67%,另外兩家研發費用率超過10%的公司為南模生物和澳華內鏡;而最低的幾家公司則包括禾邁股份、華之杰、新銳股份和凱爾達,分別僅為5.83%、3.79%、5.3%和4.31%。

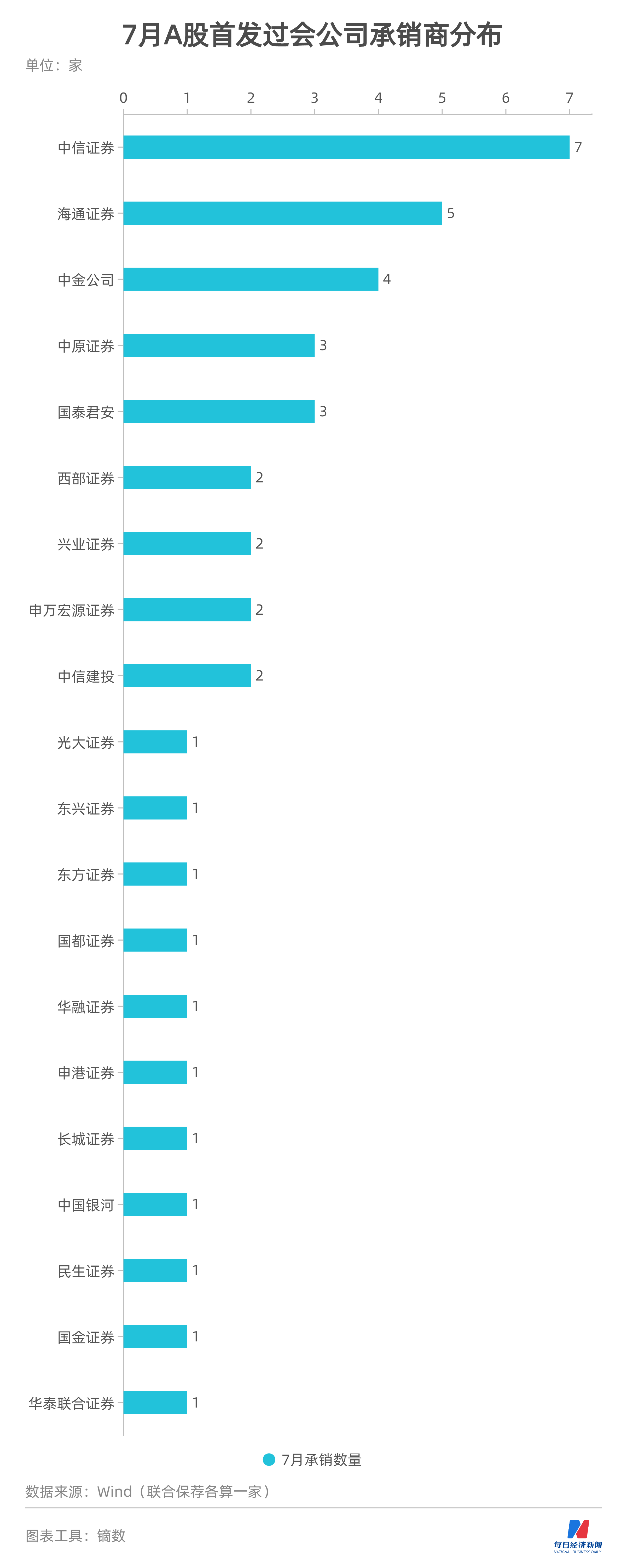

而從7月過會企業的承銷機構分布情況來看,中信證券、海通證券、中金公司、國泰君安和中原證券位居前列,分別有7家、5家、4家、3家和3家公司過會。中國銀河、申港證券、國都證券3家券商則在7月實現了年內“破零”,分別各有1家承銷企業首發過會。

此外,從7月份IPO中止/終止(撤回)情況來看,IPO中止和終止數分別為4家和11家,數量較6月份有所減少。

而從IPO企業的受理情況來看,在6月份至7月1日經歷受理的大爆發之后,自7月2日至31日期間,總共僅受理了2家公司,進入了“冷靜期”。

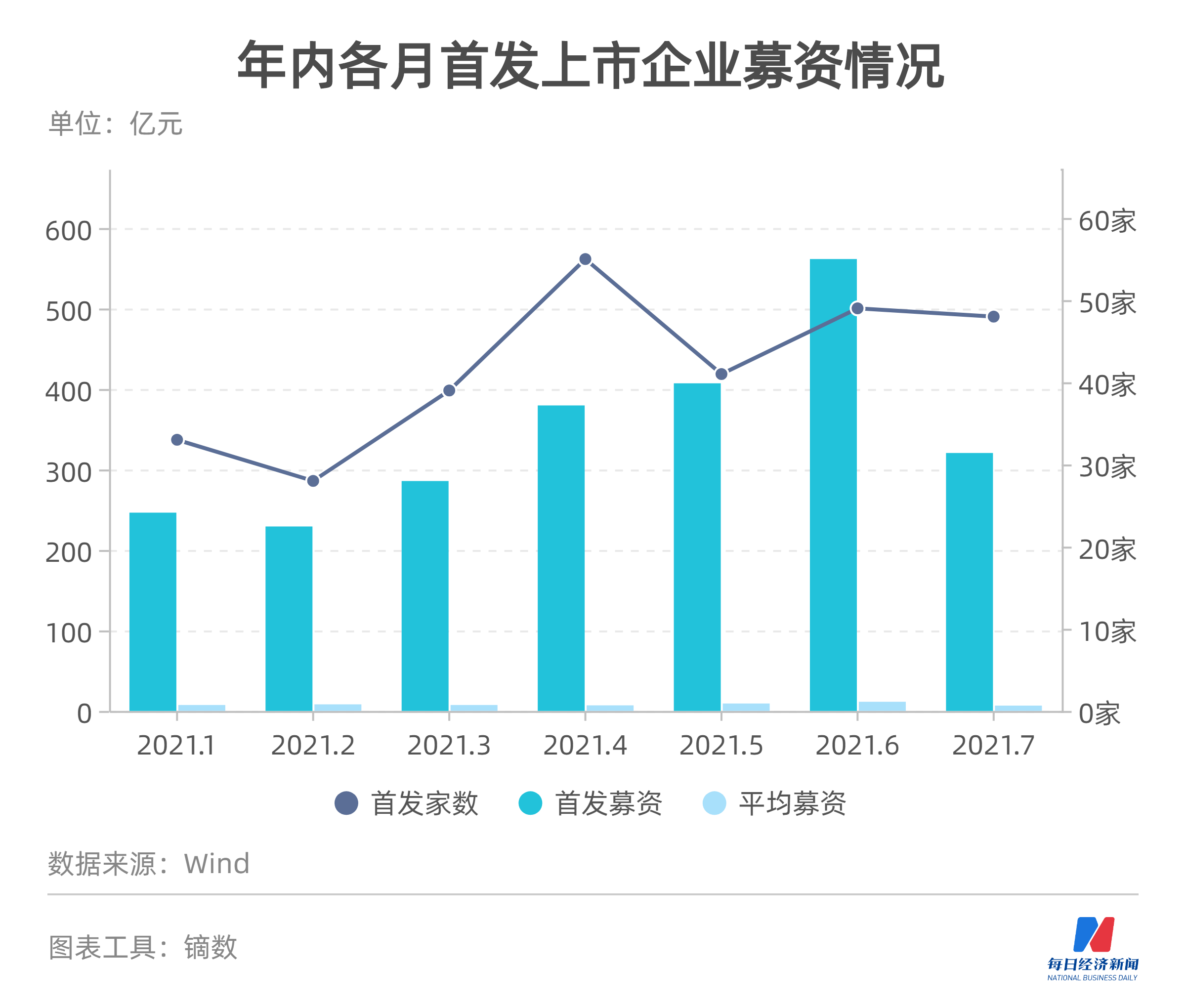

7月,有48家公司在A股首發上市,連續4個月維持在40家以上的較高位。其中,創業板和科創板分別首發上市20家和18家公司,主板上市10家公司。

而從募資情況來看,7月首發募資總額和平均每家募集資金額分別為320.52億元和6.68億元,較6月都有大幅回落,尤其是平均每家募集資金額更是創下了年內最低值。

具體來看,7月份,最高的大全能源首發募資金額達到64.47億元,但最低的讀客文化僅有0.62億元,創下了年內首發募資金額的最低紀錄。

與此同時,在7月首發上市的48家公司中,有32家實際募資額低于預計募資額,比例達到近7成。值得一提的是,這些“募不滿”的公司全部來自于注冊制下的創業板和科創板。

而從首發上市企業的發行市盈率(攤薄,下同)來看,7月份的平均發行市盈率為23.03倍,創下年內新低,其最低的發行市盈率為13.06倍,是來自文化傳媒業的讀客文化,最高的發行市盈率為48.77倍,是來自通用設備制造業的科德數控。

盡管平均發行市盈率進一步走低,但是,從新股上市首日表現來看,首日漲幅最高的讀客文化,上漲幅度為創紀錄的超18倍,最低的浙版傳媒漲幅也有43.97%;而在48家首發上市企業中,首日漲幅超100%的企業有33家,占比近7成。也就是說,“打新”市場仍有非常好的收益回報。

此外,以8月2日收盤價為標準,今年以來首發上市的公司中,已有19家公司股價已跌破發行價,這一數據較6月初和7月初進一步有所擴大。

從板塊分布來看,來自主板市場的有12家,占比超6成,而來自科創板和創業板的分別僅有1家和6家。從行業分布來看,破發的公司主要來自于工程建設、畜牧業、園林工程、公用事業等傳統行業。

為何IPO募資“募不滿”的主要來自科創板和創業板,但是上市后破發的卻更多來自于主板市場的公司呢?

“這是個定價的問題,科創板和創業板是市場化詢價發行,在當前的買方市場及規則偏向買方的情況下,發行價被壓低了,所以上市后漲幅就高;而主板市場的發行價沒有市場化,規則上也沒有偏向買方,所以漲幅就會有限,甚至后續會破發。”資深投行人士王冀躍表示。

值得一提的是,7月份還是一個特殊的時點。2019年7月22日,科創板開市,到今年7月,已走過兩個年頭。Wind數據顯示,截至今年8月3日,總共已有320家公司在科創板上市,首發募資凈額合計超過3600億元,科創板公司的市值總和也達到了約5萬億元。

而在科創板運行的這兩年間,也是相關制度不斷完善的一個過程。

在IPO市場,今年以來,有關IPO嚴監管的趨勢也不斷顯現,在制度化監管趨嚴的同時,還加強了現場檢查的監管手段。

7月4日,中國證券業協會官網披露了新一輪19家現場檢查的IPO企業名單。上述19家被抽查公司中,目前已有上海卡恩文化傳播股份有限公司 、上海醉清風健康科技股份有限公司、來邦科技股份公司選擇了終止(撤回)。

7月30日,深圳證監局對轄區內證券公司下發了《關于開展保薦業務檢查的通知》(以下簡稱《通知》),檢查分為行業自查和證監局的現場檢查兩個階段,分別在8月份和9至10月份間進行。

按照上述《通知》,檢查重點關注四個方面:一是保薦代表人盡職履責情況和盡職調查的充分性;二是內控機制的有效性,質控、內核等內控機制是否能真正發揮作用;三是對團隊業務的管控是否到位,激勵機制是否合理;四是利用其他中介機構工作成果,是否做到審慎核查、合理利用。

作為IPO市場的“看門人”,中介機構正是前一階段嚴監管的重點對象,此輪檢查也正是監管層這一態度的進一步落地。

此外,由于讀客文化發行價僅為1.55元/股,但在上市首日錄得逾18倍的股價漲幅,引發市場對IPO詢價制度合理性的討論。某券商投行業務負責人也向記者表示,注冊制發行階段被400多家詢價機構“主宰”了,機構抱團壓低價格。

而《中國證券報》在7月27日的報道則透露,監管部門正在研究相關方案,一方面,完善股票發行定價、承銷配售等相關制度規則,優化報價流程,平衡好發行人、承銷機構、報價機構和投資者之間的利益關系,推動市場化發行機制更有效發揮作用;另一方面,加強報價機構監管,重點加大對串價等干擾發行定價行為的打擊力度,及時出清不專業、不負責任的機構,督促報價機構完善內控機制。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP