每日經濟新聞 2021-08-09 10:41:29

◎思柏精密因未在規定時限內回復深交所審核問詢而被終止審核,這也是創業板注冊制實施以來的首例。

◎中國電信本周將申購,預計募資總額470.94億元,其同時引入了“綠鞋”機制,如果屆時全額行使超額配售選擇權,中國電信最高募集額將達541億元。

每經記者 王琳 每經編輯 湯輝

一家公司從上市資料獲受理到發行,是一條漫漫長路,也是一次修行之旅。有的公司速度空前,20多天就過會;有的公司在半途就主動撤回申報材料,打道回府;還有公司因各種不規范操作被曝光,最終被扯下畫皮……

目前,A股實行注冊制的是科創板和創業板。一般來說,注冊制下,會經歷多輪“問詢——回復”的反復。之后,有倒在上市委會議上的公司,也有提交注冊不成功的,更有主動撤回申報材料,終止上市路的。而對于適用核準制的公司來說,一般是“受理-上會”,上會通過,招股;上會未通過,就重來。

《每日經濟新聞》記者以周為單位,對上周過會、被否及新增材料獲受理的公司進行梳理,以饗讀者。

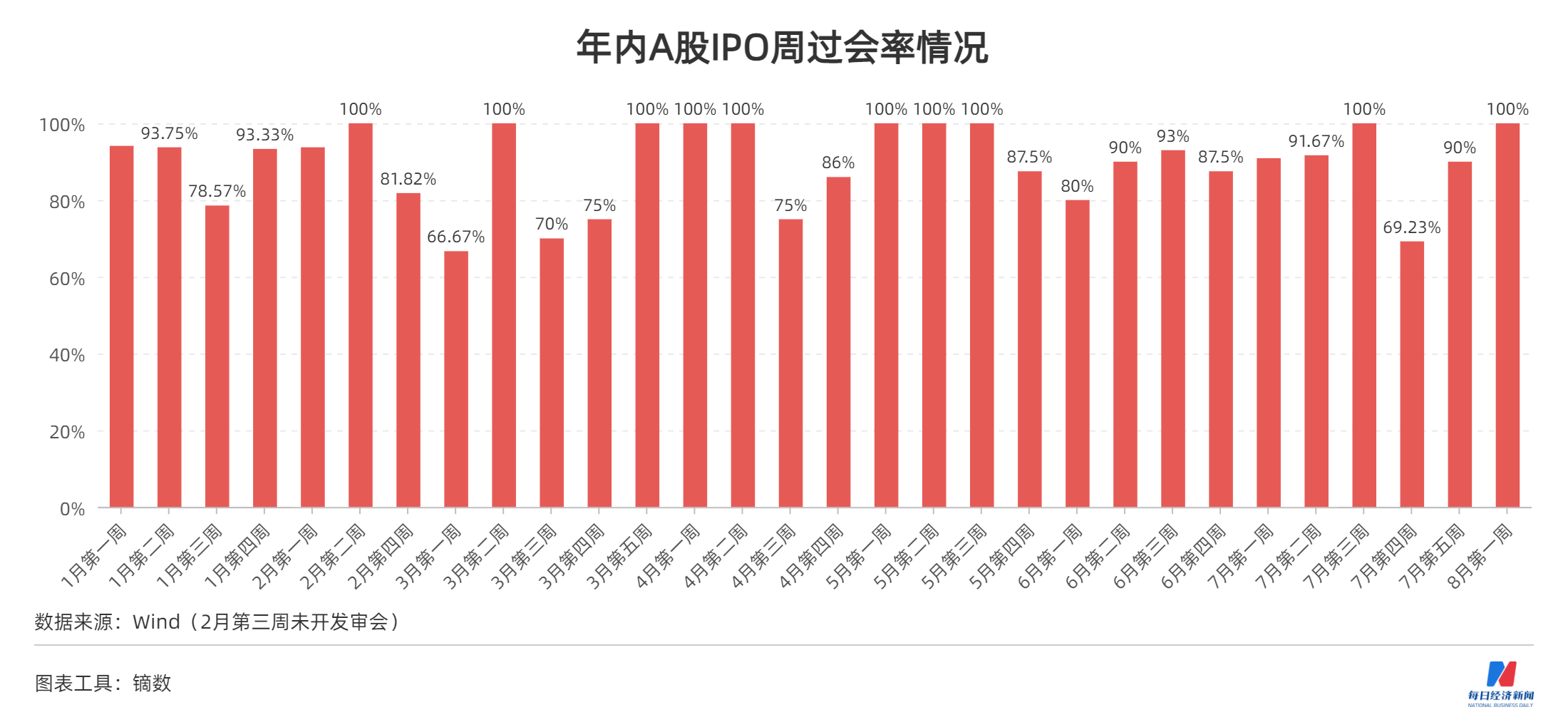

上周(8月2日~8月6日,下同),總共有7家公司被安排上會,再次出現了全部過會的情況。而在上會時,發行人的持續經營能力以及財務數據合理性等問題,被給予了重點關注。

而在IPO終止方面,出現了創業板注冊制以來首家因回復時間超過三個月被終止審核的企業,這便是思柏精密。與此同時,還有藍箭電子和固安信通這兩家科創板公司在提交注冊等待了許久未獲“放行”后,選擇了終止注冊。而目前,還有提交注冊時間更早的2家科創板公司也仍在注冊審核中。

此外,在上周五,證監會披露,擬對《創業板首次公開發行證券發行與承銷特別規定》第八條進行修改,并向社會公開征求意見。針對注冊制下機構打新“抱團報價”的問題,監管層已開始從制度層面予以解決。

上周,A股有7家公司迎來上會,全部過會,其中,包括6家擬上市注冊制下科創板和創業板的公司,分別是云天勵飛、亞信安全、固克節能、駿成科技、元道通信、首藥控股,以及擬上市主板市場的美邦藥業。上述7家過會公司后續要做的也就是提交注冊,一旦完成注冊生效,接下來就能擇日招股上市。

在上述7家企業的上會現場,證監會、交易所上市委對IPO發行人的持續經營能力和財務數據合理性等進行了重點詢問。

在持續經營能力方面,包括來源于多個方面的風險,一是來自政策和市場環境方面的風險,例如,云天勵飛被問及自研芯片實現大規模內部和外部應用的市場環境和條件,是否存在重大障礙;固克節能被問及房地產行業調控政策以及下游房地產市場的變化對公司持續經營產生的不利影響;首藥控股被問及在研產品是否符合監管機構下發的相關指導原則,在研產品上市風險和成本是否大大增加。

二是發行人獨立性和依賴性方面的風險,例如,美邦藥業被問及勞務外包對發行人業務、資產獨立性和完整性是否構成重大影響,是否對勞務外包單位構成重大依賴;元道通信被問及業務高度集中于中國移動的相關風險。

三是在競爭力方面的風險,例如,云天勵飛被問及與其他同行業競爭對手相比是否具有核心競爭優勢,能否持續穩定獲得項目訂單;亞信安全被問及研發費用率低于同行業的情況下,是否會對未來競爭優勢產生不利影響。

四是存在相關爭議或者糾紛的風險,例如,云天勵飛被問及是否與田第鴻在技術和知識產權方面存在發生糾紛的風險;首藥控股被問及相關研發項目及無形資產是否存在潛在權屬爭議。

而在財務數據合理性方面,云天勵飛被問及收入確認是否謹慎且符合《企業會計準則》的規定,相關的壞賬準備是否計提充分;美邦藥業被問及報告期內經銷商數量變動較大、非法人經銷商占比較高的原因及合理性,2020年末經銷商庫存大幅增長的原因及合理性,是否存在利用返利政策調節經營業績的情況,以及存貨周轉率低于同行業可比公司的原因及合理性,各類存貨跌價準備計提是否充分。

上會企業“7過7”,周過會率也因此時隔兩周再次回到100%。

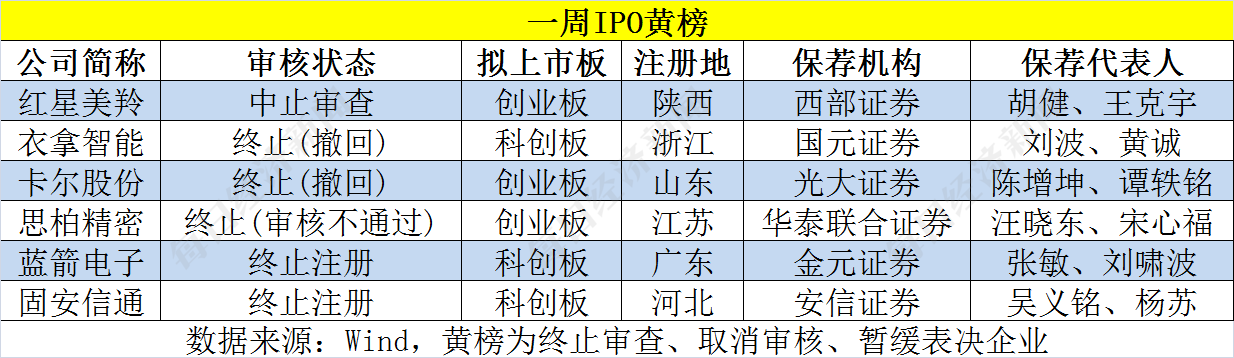

上周,進入黃榜的企業總共達6家,其中“羊乳第一股”紅星美羚中止審查,衣拿智能和卡爾股份選擇了主動撤回,思柏精密則因未在規定時限內回復深交所審核問詢而被終止審核,還有藍箭電子和固安信通兩家已過會企業主動撤回了注冊申請文件。值得一提的是,這6家公司全部來自于注冊制下的科創板和創業板。

在上述6家公司中,思柏精密的被動終止備受市場關注。記者注意到,去年7月獲得IPO受理的思柏精密,此前已更新5版招股說明書,并已回復深交所的兩輪問詢,總共涉及33項問題,主要關于關聯交易、業務模式、持續經營能力、財務合規性等。

思柏精密也成為了創業板注冊制以來首家因回復時間超過三個月被終止審核的企業。在一定程度上來說,這正體現了監管層以問詢為手段,對注冊制以信披為核心這一要義的落實。

此外,藍箭電子和固安信通兩家科創板公司,早已分別于今年3月4日和2月20日提交注冊,但卻遲遲未能等來證監會“放行”,最終使得兩家公司主動終止了注冊。

記者注意到,目前,在科創板共有42家公司處于提交注冊階段,而僅有安旭生物和新點軟件兩家公司的提交注冊時間早于藍箭電子和固安信通,最早的安旭生物早在去年12月30日便提交了注冊申請。

針對注冊制下機構打新“抱團報價”的問題,上周,證監會也開始“出拳”。

8月6日,證監會官網披露,擬對《創業板首次公開發行證券發行與承銷特別規定》(以下簡稱《特別規定》)個別條款進行修改,并向社會公開征求意見。

具體來看,本次主要擬修改《特別規定》第八條,即取消新股發行定價與申購安排、投資者風險特別公告次數掛鉤的要求并刪除累計投標詢價發行價格區間的相關規定,由深圳證券交易所在其業務規則中予以明確。

同時,將第八條修改為“采用詢價方式且存在四種情形之一的,發行人和主承銷商應當在網上申購前發布投資風險特別公告,詳細說明定價合理性,提示投資者注意投資風險。”四種情形具體包括“發行價格超過剔除最高報價后網下投資者報價的中位數和加權平均數,剔除最高報價后公募基金、社保基金、養老金、企業年金基金和保險資金報價中位數和加權平均數孰低值的”等。

證監會在關于修改《特別規定》的起草說明中,直指“針對實踐中出現的部分網下投資者重策略輕研究,為博入圍‘抱團報價’,干擾發行秩序等新情況新問題”,并希望借修改《特別規定》“推動市場化機制更有效發揮作用,促進博弈均衡,提高發行效率”

事實上,正是由于為博入圍“抱團報價”現象的存在,也使得IPO市場存在低發行價、低市盈率,繼而導致募資額不足的現象。就以剛剛過去的7月份為例,其月度IPO發行市盈率平均值為23.03倍,創下了年內新低。與此同時,發行價僅為1.55元/股的讀客文化,其發行市盈率也是所有首發企業中最低的13.06倍,而在上市首日,讀客文化又創下了股價漲幅1942.58%的歷史紀錄。在整個7月份,38家注冊制新股首日平均漲幅達到了323.54%,打新的賺錢效應可見一斑。

“因為是證監會制定的400家機構來報價,機構一般都在最后時刻以最低價報價。此次《特別規定》的修改,至少表明了監管的態度,但是可能還需有應對機構聯合壓價方面的針對性政策,比如,是否取消剔除擬申購總量中最高10%報價的規定。”某券商投行業務人士向《每日經濟新聞》記者表示。

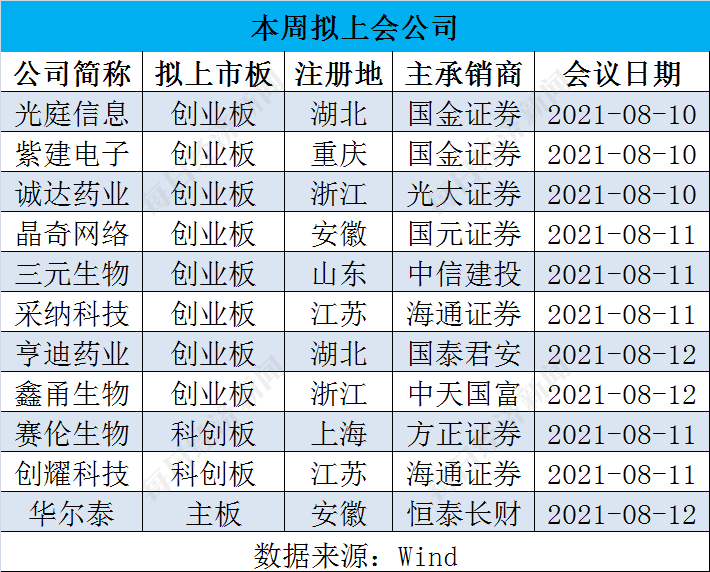

本周,總共將有11家公司迎來上會,上會節奏有所提速。除了擬上市主板市場的華爾泰外,其余10家公司全部來自注冊制的科創板和創業板。

其中,晶奇網絡總共經歷了深交所的3輪審核問詢。根據招股書,晶奇網絡共有9個項目存在開工時間早于招投標中標時間的情形,開工時間與中標時間間隔最長達兩年半,合同金額合計1.13億元。因此,在最新一輪審核問詢中,晶奇網絡也被問及招投標過程的合法合規性及公司的具體風險控制措施。

晶奇網絡則解釋稱,部分項目開工時間早于招投標時間主要因政府部門對項目實施完成時間要求較高,而內部審批流程相對較長,加之這些客戶為公司長期合作單位,原有系統多數由公司承建,應客戶要求,為避免正式簽訂合同后施工導致項目延期風險,公司才會做出先行開工的舉動。

與此同時,晶奇網絡還曾因業績未達標且未能在2019年6月底前向證券監管部門提交IPO申請材料,并觸發現金補償和股權回購條款,晶奇網絡也因此被交易所質疑其經營環境、客戶結構是否在對賭協議簽署之后發生重大變化。

在IPO企業受理方面,上周僅有卡萊特云科技股份有限公司1家公司被受理,這也延續了自7月2日以來處于“冷靜期”的狀態。

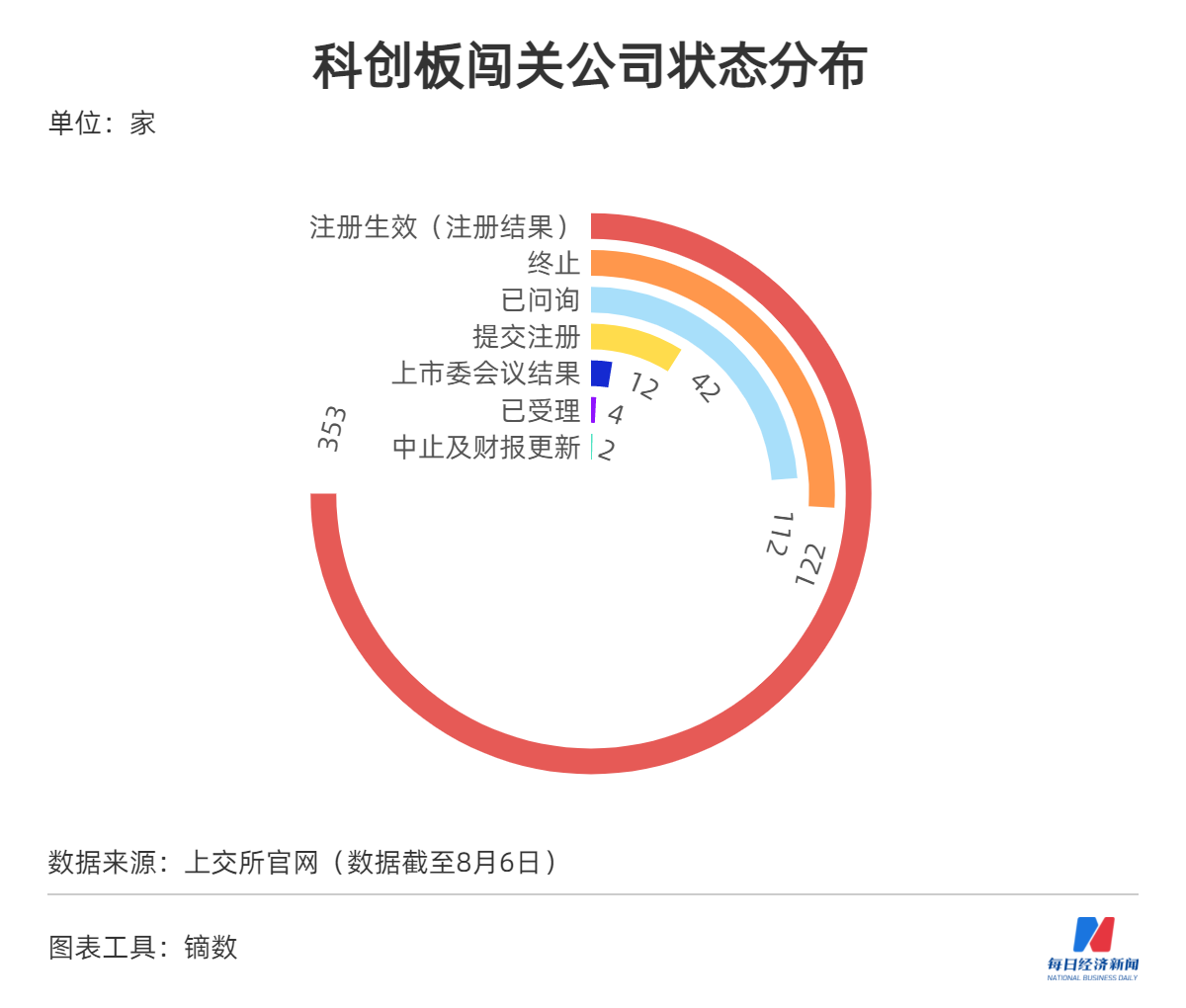

從科創板IPO企業審核狀態來看,截至8月6日,科創板審核信息披露,全部647家公司中,處于“注冊結果”的有353家,緊隨其后的是“終止”122家,“已問詢”的有112家。

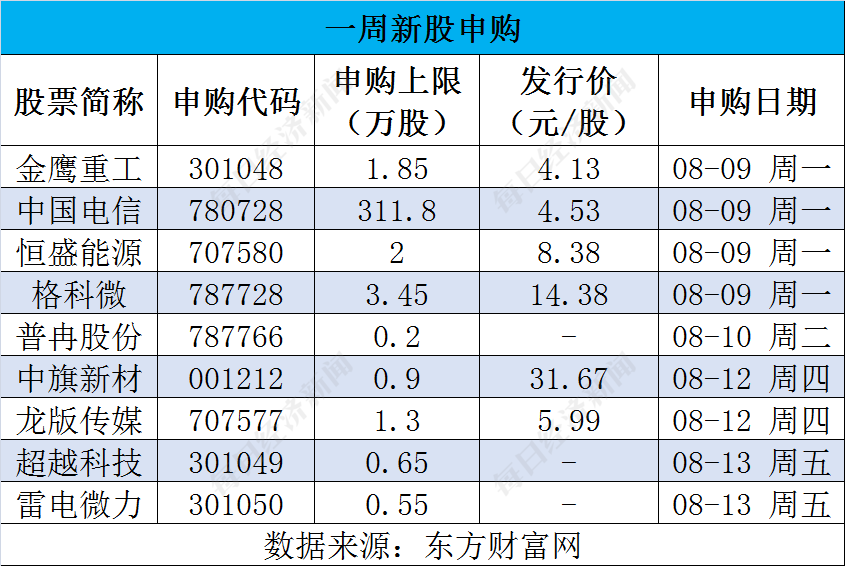

本周(8月9日~8月13日),A股有9只個股將迎來申購。其中,“巨無霸”中國電信預計募資總額470.94億元,其同時引入了“綠鞋”機制,如果屆時全額行使超額配售選擇權,中國電信最高募集額將達541億元,超過去年中芯國際(688981,SH)的532億元募資額。311.8萬股的申購上限,也使得中國電信中簽的概率頗高。

而回顧上周,新上市了11只新股,其中9只為注冊制,漲幅最高的是芳源股份,其股價漲幅區間為555.02%~762.01%。

截至8月6日,年內A股已有312家公司完成招股。其中,實施注冊制的科創板和創業板公司數量分別為111家和115家,合計占了超七成。

從地區分布看,廣東、江蘇、浙江繼續分別以62家、49家和48家分列前三甲。如果以5家和10家作為分界線,則廣東、江蘇、浙江、上海、北京、山東位列第一軍團,福建、四川、安徽、湖北、湖南為第二軍團,其他則是第三軍團。

從承銷機構的分布來看,312家年內招股的A股公司中,中信證券以獨攬40家持續霸占榜首,緊隨其后的是海通證券和中信建投,分別有27家和23家。

按照主承銷商IPO金額及市場份額,截至8月6日(按發行日),年內排名靠前的券商是中信證券、海通證券、中金公司、中信建投和華泰聯合證券,它們的市場份額分別是16.24%、7.62%、7.44%、7.25%和6.78%,CR5達到45.33%。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP