每日經濟新聞 2021-08-27 22:03:09

◎盡管海底撈、呷哺呷哺的K線圖不大好看,不過期待拿下“第三家上市火鍋企業”名號的公司卻不在少數。

◎事實上,擴店也是整個火鍋行業這兩年的大趨勢。令市場疑惑的是,行業大佬都已進入“規模越來越大、賺錢能力卻越來越低”的怪圈,這些火鍋新勢力能否扛得住市場考驗。

每經記者 鄢銀嬋 每經編輯 張海妮

火鍋行業正進入新一輪變革期。

3年前,海底撈(06862,HK)成功登陸港股市場并迎來資本追捧,火鍋賽道空前火熱,年均新增火鍋企業超萬家;如今,海底撈的店面已從上市之初的400多家暴增至近1600家(2021年半年報數據),凈利率卻反而從9.72%(2018年數據)下滑至0.48%(2021年半年報數據)。另一家更早上市的火鍋企業呷哺呷哺(00520,HK),其軌跡與海底撈相比并無二致。

針對公司股價在二級市場的表現,海底撈向《每日經濟新聞》記者表示,股價是二級市場行為,受經濟環境、政策、市場及投資者預期等多方面因素影響,公司最核心的事情是將自己的業務做好。

值得一提的是,盡管兩大火鍋上市公司的K線圖不大好看,不過期待拿下“第三家上市火鍋公司”名號的公司卻不在少數。《每日經濟新聞》記者注意到,就在8月初,重慶一家成立僅4年的火鍋連鎖企業“周師兄”就宣布完成億元人民幣A輪融資;而在更早之前的6月份,另一火鍋新勢力“巴奴毛肚火鍋”也完成約5億元的新一輪融資。

“創業之初‘周師兄’就擬定了第一個8年上市的計劃,希望未來能夠走得更穩健一些。”“周師兄”創始人周永林近日在接受《每日經濟新聞》記者專訪時表示,資本是一大助力,穩健的根本在于堅持產品初心。而以產品為核心競爭力的戰略也在被海底撈等已上市公司看重。

圖片來源:每日經濟新聞(資料圖)

8月24日晚間,海底撈發布2021年中期業績報告,報告期內實現營收200.94億元,同比增長105.9%;歸母凈利潤為9452.9萬元,同比扭虧。不過這份看起來數據靚麗的業績并不被資本市場買賬,8月25日,海底撈低開0.17%,盤中一度下跌超過5%。

對于海底撈的投資者而言,今年的市場走勢確實無法和去年同日而語。去年,海底撈的股價從最低的27.45港元/股漲至最高63港元/股;而今年以來,其股價則從最高點85.8港元/股一路下跌至階段低點26.1港元/股,區間最大跌幅約7成。

另一家火鍋上市企業呷哺呷哺的K線圖與海底撈類似。去年股價從最低的5.11港元/股最高漲至19.9港元/股,而今年則從最高的27.15港元/股下跌至5.81港元/股,最大跌幅為78.6%。

重慶一家連鎖火鍋企業高管李紅(化名)認為,兩家火鍋上市公司去年和今年在資本市場上走出兩條方向截然相反的K線圖,與市場大環境有關,但更直接的原因在于兩家公司本身的基本面數據出現變化。

《每日經濟新聞》記者注意到,兩家火鍋上市公司目前多少都有些“成長的煩惱”。

8月19日,“連鎖火鍋第一股”呷哺呷哺決定關閉200家虧損門店的話題沖上熱搜。在稍早之前的7月29日,呷哺呷哺發布半年預警公告,稱受計提資產減值影響,上半年仍將面臨虧損,虧損額在4000萬元~6000萬元;而海底撈雖然凈利潤同比扭虧,不過較疫情之前的2019年上半年9.11億元的凈利潤相比,仍然下滑了約90%。

盡管兩大火鍋上市公司的凈利潤數據不盡如人意,不過其在店面和營收規模兩大指標上,則基本在畫上行曲線。

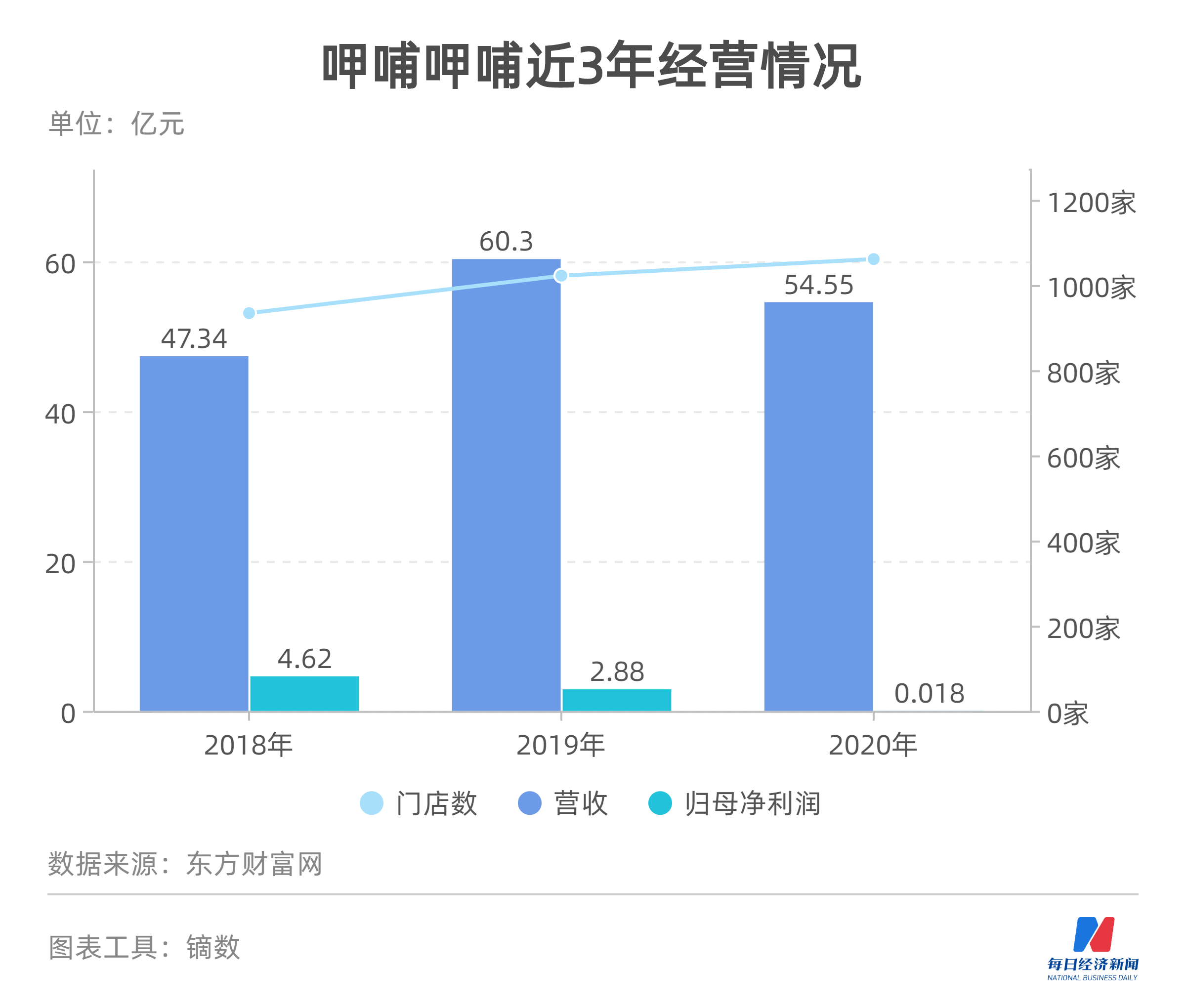

據披露信息,2018年~2020年呷哺呷哺營收分別為47.34億元、60.3億元和54.55億元,其歸母凈利潤分別為4.62億元、2.88億元和183.7萬元;相應報告期內,呷哺呷哺的門店數量分別為934家、1022家和1061家。

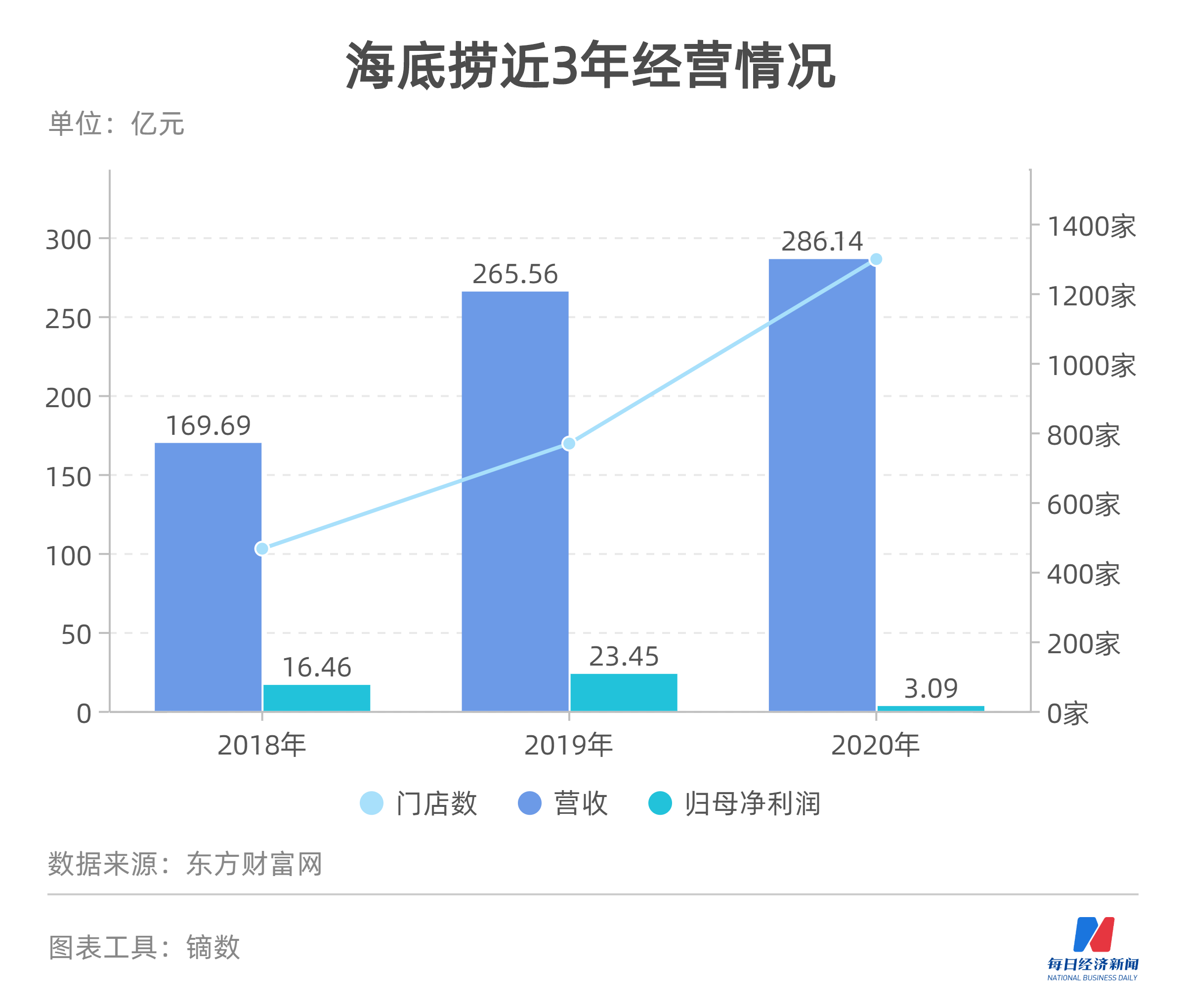

海底撈的情況與呷哺呷哺類似。2018年~2020年,海底撈的營收分別為169.69億元、265.56億元和286.14億元,凈利潤分別為16.46億元、23.45億元和3.09億元,門店數量分別為466家、768家和1298家。

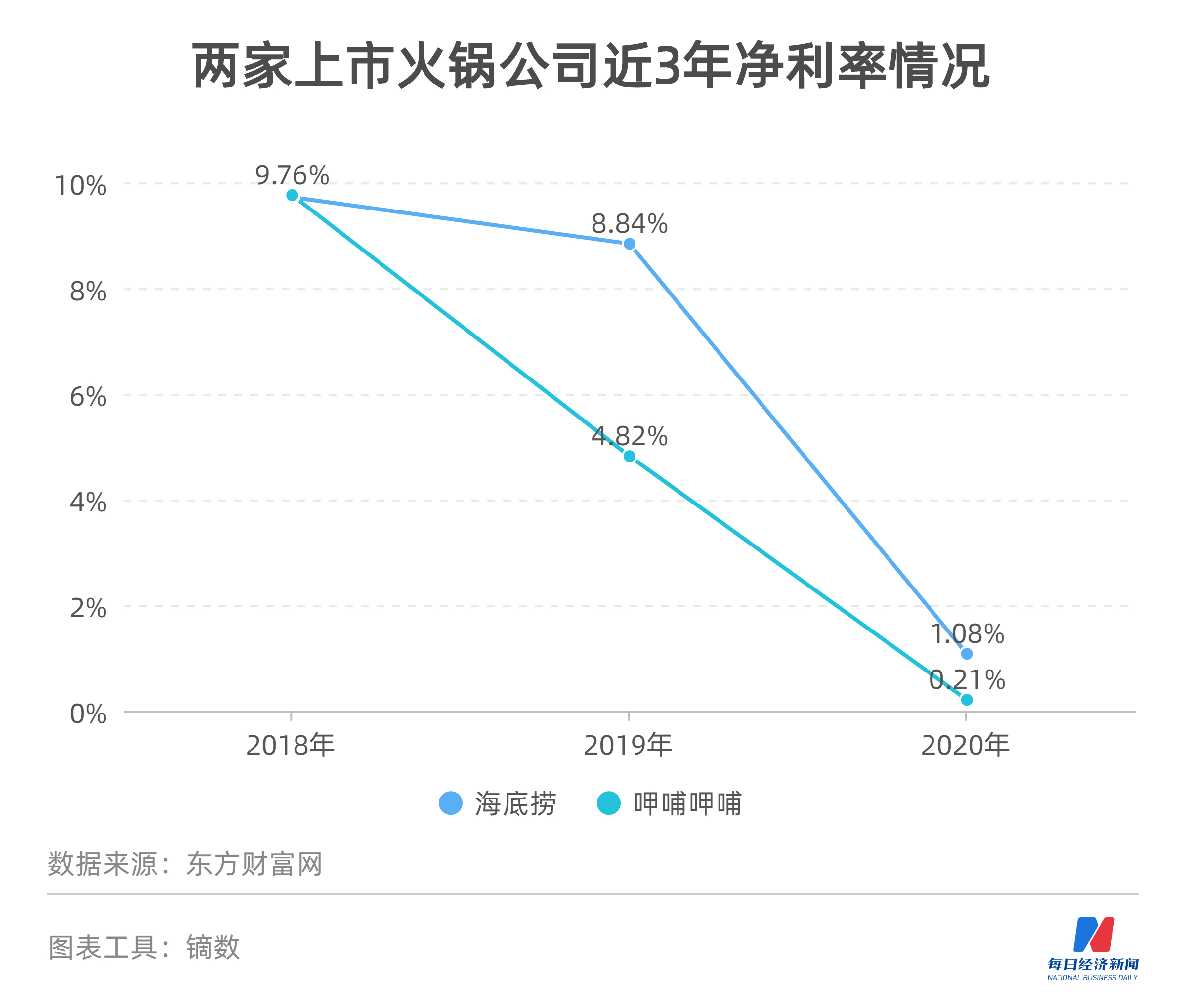

按照上述財報數據計算,兩大火鍋企業都陷入規模越大凈利率卻愈低的窘境。呷哺呷哺2018年~2020年的凈利率分別為9.76%、4.82%和0.21%;同期,海底撈的凈利率則分別為9.72%、8.84%和1.08%。

“店面越多,自然會令成本水漲船高,而終端市場的營業額增幅又不能完全覆蓋增長的這部分成本,整體來說,這兩年呷哺呷哺和海底撈的擴張步伐確實稍微激進了一些。”李紅表示。

事實上,擴店也是整個火鍋行業這兩年的大趨勢。

比如發跡于河南的“巴奴毛肚火鍋”,在2018年海底撈上市時,其便首次走出河南,進軍北京。2018年,“巴奴毛肚火鍋”有42家直營店,而記者通過其官網披露門店信息統計,目前門店數量已達75家。

再比如誕生于火鍋之都重慶的“周師兄”火鍋,其在2017年才剛剛起步,今年以來首次走出重慶大本營,相繼在上海、深圳開出新店,目前也有22家直營店鋪。

周永林告訴《每日經濟新聞》記者,“周師兄”到重慶以外的城市開店,其更多的訴求在于扭轉重慶火鍋的整體品牌形象。

不過令市場疑惑的是,行業大佬都已進入“規模越來越大、賺錢能力卻越來越低”的怪圈,這些火鍋新勢力能否扛得住市場考驗。

“目前我們在上海和深圳的新店反響都不錯,在兩地的大眾點評美食熱門榜上都在第一名。”周永林表示。而據“巴奴毛肚火鍋”披露,2020年其營收已達15億元。

記者注意到,與兩家已上市火鍋企業相比,火鍋新勢力在資本層面的熱度則已經“水漲船高”。

8月初,“周師兄”宣布完成億元人民幣A輪融資。啟信寶顯示,此輪融資的投資方為黑蟻資本。“從‘周師兄’現有的規模來看,這一融資額度已經是非常高了。”李紅表示,重慶餐飲行業已有近10年未出現過類似水平的融資額。

資本看中的除了“周師兄”這家企業以外,更看好其所代表的火鍋新勢力所處賽道。啟信寶數據顯示,今年6月,“巴奴毛肚火鍋”也獲得了5億元的新一輪融資,投資方包括CPE源峰、日初資本、高榕資本、番茄資本,市場傳聞其估值額已達200億元,不過“巴奴毛肚火鍋”對此并未證實。

在李紅看來,資本在2個月內不約而同地拿錢砸向火鍋餐飲,在以往是難以想象的事情。“餐飲行業近10年都很沉寂,10年前俏江南打算赴港股上市的時候,行業有不少資本關注,但后來餐飲行業上市一度擱淺,資本也有所降溫。”

在餐飲行業打拼20多年的周永林也頗有感觸。在他看來,2018年海底撈在港股上市,對餐飲賽道再度進入資本視野有一定帶動力;再到2020年同慶樓(605108,SH)成功在A股上市,給這個領域又添了一把火。

值得一提的是,市場觀點普遍認為目前餐飲投資才剛剛開始,很多基金尚未出手。“未來2年,在港股上市的餐飲企業可能會倍數級增長,餐飲投資將更加活躍。”云九資本執行董事王亮表示。

盡管資本頗為看好,但在兩大上市火鍋企業陷入店鋪增速與利潤增速不成正比的背景下,火鍋新勢力所開啟的全國化布局戰略能否走得順暢,還令市場有些疑慮。

李紅認為,在極速擴張過程中,企業很難保障每家店的位置是最佳的,最終就會導致翻臺率下滑。

幾天前,呷哺呷哺創始人、董事長賀光啟在接受《北京商報》專訪時還表示,經過兩個多月市場走訪,發現部分門店出現嚴重選址錯誤,這是導致虧損的主要原因。

海底撈也在財報中表示,門店運營未達管理層預期,公司在不斷尋找根源,并嘗試各種改進方法,比如從顧客滿意度和員工努力度出發,在今年上半年制定了更明確的門店管理重點和更全面的考核標準。

“今年6月,我們還將區域統籌教練模式改進未大、小區管理模式。通過組織架構變革,能夠更精準地識別每家門店所存在的問題,同時能夠執行持續的監督和輔導。”海底撈向記者如此回應。

“這兩家上市公司去年新增店鋪確實比較多,它可能本來是希望在疫情期間能獲得低租金的門店成本,提高市占率,但是它忽略了疫情期間的人流量帶來的沖擊。”李紅表示。

公開數據顯示,呷哺呷哺巔峰時期部分門店的翻臺率高達7次/天,但在2018年、2020年分別下滑到2.8次/天、1.8次/天;子品牌湊湊的翻臺率也從2019年的4.1次/天下滑至2020年的2.9次/天。

在周永林看來,不論是“周師兄”還是“巴奴毛肚火鍋”,在全國化擴張戰略上所追求的核心詞都是“穩健”。“未來‘周師兄’的戰略是在覆蓋北上廣深一線城市基礎上,進入杭州、南京、武漢等準一線城市,以先拿下高地、再對外擴張覆蓋這樣的形式來打,而且我們不會追求冒進,不會為了擴張,就忽略品牌管理。”

公開資料顯示,“巴奴毛肚火鍋”在2018年首次擴張到大本營以外的北京后,目前還在上海、江蘇、陜西、河北有布局,但5個省份的門店數量仍比不過河南大本營。

引人關注的是,海底撈針對擴店的未來計劃中,也有意更加“穩健”。“海底撈餐廳網絡擴展,本質是要增加服務密度,解決顧客排隊長帶來的消費體驗不佳問題,根據目前市場需求情況,公司將穩健提高餐廳密度和拓展餐廳覆蓋的地區。”海底撈表示。

對火鍋新勢力而言,穩健擴張的核心表現即“直營模式”。據了解,“周師兄”和“巴奴毛肚火鍋”均曾公開表示不接受加盟,只做直營店。

“餐飲行業的門檻不高,比如你做了一個有著兩三家店的網紅餐飲品牌,摸透了餐飲行業的模式,做加盟,即使一個品牌的生命周期只有3年,那你完全可以再推一個品牌做三年,每個品牌的加盟費和渠道費就可能收入一個億。”周永林表示,這條路顯然更容易賺錢,但這也導致餐飲市場上品牌執念奇缺。

圖片來源:每經記者 張韻 攝(資料圖)

在王亮和李紅看來,相比十年前的資本熱潮,現在資本的偏好更加純粹,即對產品的追求。

“仔細研究‘周師兄’和‘巴奴毛肚火鍋’,二者有一個共性:它們都有一個爆款產品,并在這個爆款產品基礎上開發了一系列具有特色和烙印的菜品。”李紅說。

“在發展初期,我們就是以大刀腰片進行差異化品牌定位,才比較幸運地把自己從重慶的萬千火鍋店中區隔出來。”周永林告訴記者,在創業前他考察市場發現,由于腰片有腥味,在大多數火鍋店的點單率一直偏低,但腰片本身爽彈,與火鍋很搭,最后找到去腥秘方后,其大刀腰片的點單率一直在100%以上。

“巴奴毛肚火鍋”也憑借一盤毛肚在開業第一年就賣了1個多億,超過河南最著名豫菜企業全年的總銷售額。《每日經濟新聞》記者注意到,在巴奴毛肚火鍋官網上,還專門開設了“產品主義”專欄,也足見其對產品的重視力度。

“現在的火鍋新勢力都將產品作為自己的核心競爭力。提及呷哺呷哺和海底撈,前者給人的品牌印象是性價比,海底撈突出的品牌形象則是服務,這確實是一個很有意思的現象。”李紅表示。

不過相比同業給予的評價,海底撈公司對自身核心競爭力有著不同的見解。“我們致力于持續營造溫馨舒適的就餐氛圍,為顧客提供好吃美味的產品和恰如其分的服務,近年公司在不斷優化升級組織架構、完善人才激勵機制、健全供應鏈體系以及持續強化食品安全管控,使其成為海底撈不斷發展壯大的核心競爭力。”海底撈表示。

在闡述將產品作為核心競爭力的邏輯時,周永林直言,不論是服務還是性價比,其門檻并不高,其他的企業是可以去模仿的,唯獨產品,才是高門檻的“關鍵命脈”。

值得一提的是,海底撈等已上市火鍋企業也在產品上做更多的突破。在2021年中期報告中,海底撈表示,豐富的產品能夠增強顧客的體驗感。據公司披露,今年上半年公司便應季節變化推出了小龍蝦等時令菜品,并持續更新自助小料臺上小食、水果組合等。

“我們還推出沙棘火鍋,顧客每消費一整鍋1200g沙棘火鍋,公司就向中國扶貧基金會捐贈一棵沙棘樹,助力西北荒漠化治理工作,同時豐富顧客的消費體驗感。”海底撈表示。

“這幾年大家都在談餐飲高端化,對火鍋來說,高端化并不只是就餐環境的優化,而是對食材、產品的極致追求。”周永林表示,火鍋食材新鮮度與高端度成正比,比如牛肚從離開牛身到端上餐桌只要1個小時,肉還在動。

眼下資本對火鍋餐飲的關注,也令市場擔憂是否會催生泡沫。“作為參與者,資本的關注不會對企業自身的戰略有影響,未來我們在穩健開店的基礎上,更要考慮如何合理地提升利潤。”周永林表示。

事實上,合理提升利潤對餐飲行業來說還是一個難題。“提升利潤的方法很多,但大多數都會相應降低顧客體驗感、滿意度,比如要降成本,那么產品質量就難以保障,如果提升客單價,那也會引起市場反彈。”李紅說。

“我們的鍋底售價是遠遠低于成本的,一直沒有提價就是希望保障顧客體驗感,所以要合理提升利潤確實很難。”周永林表示,未來可能還需要做一些加法,豐富體驗感附加值,最終實現利潤提升的目的。

《每日經濟新聞》記者8月27日上午還致電呷哺呷哺,不過電話多次處于忙線或無人接聽狀態,記者還在27日早間向呷哺呷哺披露的媒體郵箱發送了采訪函,但截至發稿尚未收到回復。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP