每日經濟新聞 2021-08-27 14:02:17

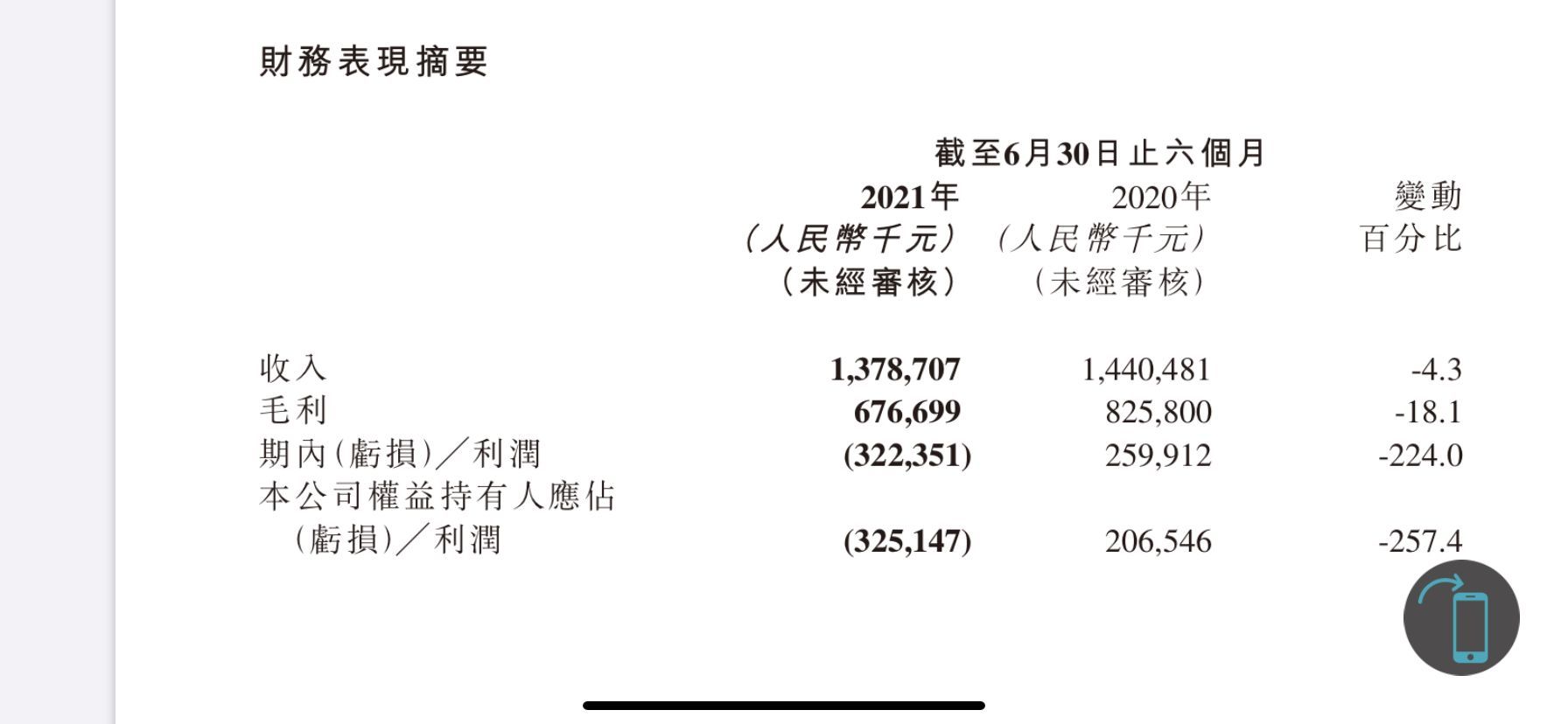

8月26日晚間,心動公司(02400,HK)披露了2021年中期業績公告。財報顯示,公司2021年上半年錄得虧損3.25億元,去年同期盈利2.07億元,由盈轉虧;營業收入13.79億元,同比減少4.3%。“大量研發投入謀求精品爆款是游戲公司發展的大趨勢,因此一個時間段里,巨大投入帶來的虧損并不足以說明公司的實力。”游戲產業分析師張書樂表示。

每經實習記者 李佳寧 每經編輯 董興生

開發者與渠道商的故事總是愛恨交織。

一方面,游戲開發者期許通過渠道商的平臺及用戶基礎使產品得到更好的宣發與流量;另一方面,渠道商的高額抽成又讓開發者如何也愛不起來。從去年八月,因推出應用內支付系統而繞開平臺抽成,蘋果應用商店下架了Epic公司開發的熱門游戲《堡壘之夜》,到火爆如《原神》,也因沒有與華為、小米等渠道商就分成問題談妥,而在游戲發布之初并未在國內的Android商店上架,內容與渠道的利益紛爭似乎不可避免。

2016年,由心動網絡開發的游戲社區TapTap打破了傳統內容與渠道的關系,不做聯運和分成,僅依靠廣告盈利的商業模式使其成為游戲產業中不同尋常的存在。

8月26日晚間,心動公司(02400,HK)披露了2021年中期業績公告。財報顯示,公司2021年上半年錄得虧損3.25億元,去年同期盈利2.07億元,由盈轉虧;營業收入13.79億元,同比減少4.3%。

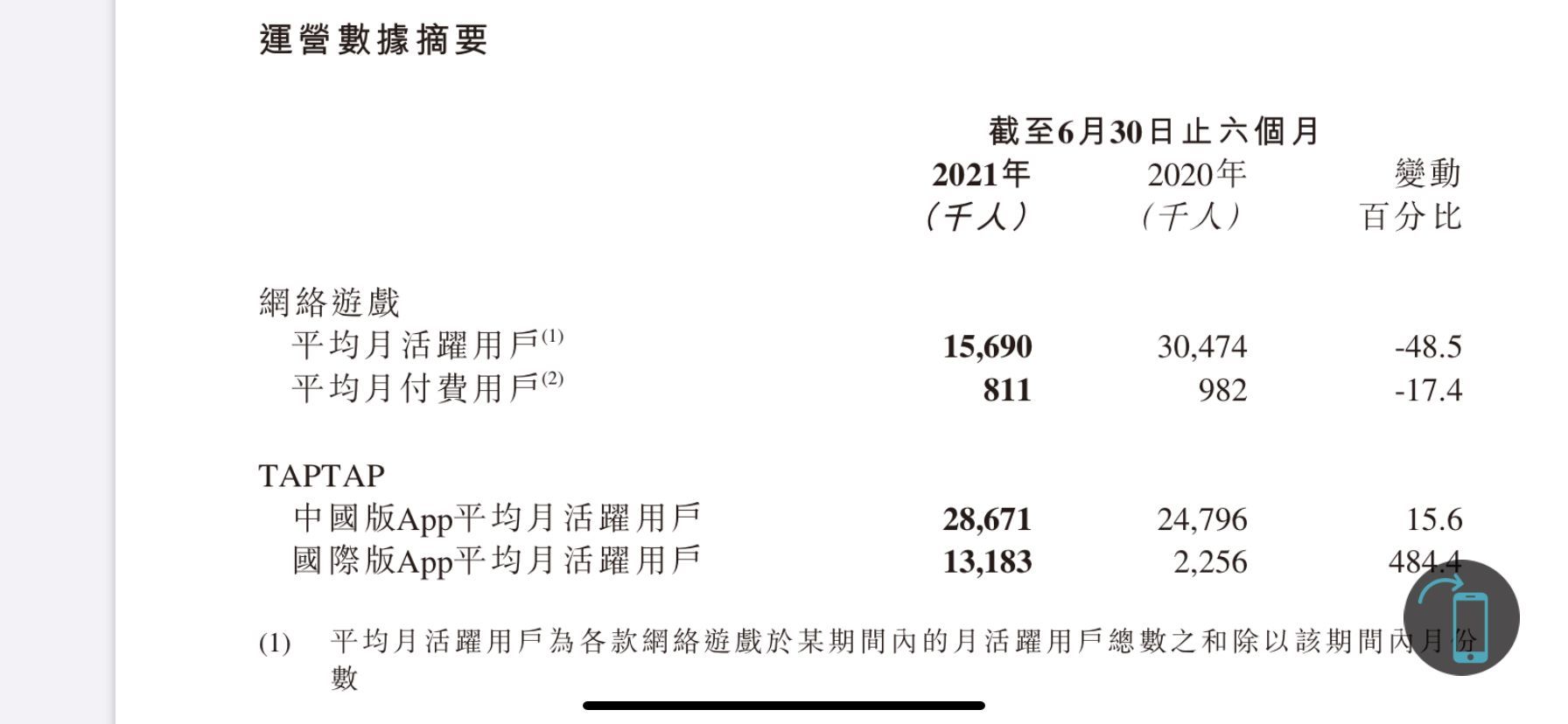

值得注意的是,盡管TapTap國內版MAU同比增長15.6%至2867.1萬,增速有所放緩,然而海外版MAU達到1318.3萬,同比猛增484.4%。

圖片來源:財報截圖

心動公司此次虧損來得并不突然。

從2020年上半年盈利2.07億到年底時僅盈利0.09億,與2019年同比大跌近9成,下半年業績已是處在虧損之中。而此次半年業績的披露,心動也在半個月前就早早預警將會有超過3億元的虧損。

圖片來源:財報截圖

對于虧損,心動公司解釋稱,主要受老游戲生命周期及大量新游戲在研發之中的影響,導致公司網絡游戲收入較去年同期有所下滑,但付費游戲仍保持了健康的增長。

公告顯示,2021年上半年,心動的游戲業務收入同比減少12.2%至10.43億,其中網絡游戲收入同比減少15.4%至9.4億,付費游戲收入同比增長75.5%至0.89億,游戲內營銷及推廣收入同比減少57%至0.1億。

盡管《喵斯快跑》《人類跌落夢境》等付費游戲的良好表現使得該項收入得到大幅增長,但付費游戲在公司總收入中的占比僅是從去年同期的3.5%上升至今年的6.4%,對整體業績的拉動作用有限。

而在總收入中,占比近7成的網絡游戲卻正處于青黃不接的尷尬境地。根據心動上半年業績公告,收入貢獻排名前五的游戲分別為《仙境傳說M》《不休的烏拉拉》《香腸派對》《明日方舟》《藍顏清夢》。《每日經濟新聞》記者注意到,2017年1月上線的《仙境傳說M》在兩年前就已是公司收入的絕對主力,而《不休的烏拉拉》《香腸派對》《明日方舟》也都已上線超過兩年。此外,除了《仙境傳說M》為心動出品以外,其他幾款游戲都是由心動代理發行,急需自研精品游戲發力。

圖片來源:心動公司官網

心動也意識到了這一問題,并在研發投入和研發人員規模上不斷加碼。2021上半年,心動公司研發人員與去年同期相比增加500人至1565名,研發支出同比增長164%達到5.76億元,研發投入加大也成為心動業績承壓的主要原因之一。

目前,心動共有13款游戲處于研發階段,其中四款已參與“篝火測試”,另有三款游戲預計將于2021年下半年陸續開啟封閉測試。《鈴蘭之劍》《心動小鎮》《萃星物語》等項目已獲得較多玩家的關注與期待。

“大量研發投入謀求精品爆款是游戲公司發展的大趨勢,因此一個時間段里,巨大投入帶來的虧損并不足以說明公司的實力。”游戲產業分析師張書樂表示,心動既是游戲公司也是游戲平臺,即便短期內難以出現新的爆款產品,但平臺中的第三方游戲依然能對公司產生拉動作用。

心動在公告中透露,公司持有超過43億人民幣的現金及現金等價物及短期投資,相信有充足的資源支持業務發展。

用戶數量及其增長趨勢往往是衡量平臺潛力的核心因素。公告顯示,報告期內TapTap國內版MAU同比增長15.6%至2867.1萬,增速有所放緩;而海外版MAU同比猛增484.4%達到了1318.3萬。

對于海外MAU的驚人增長,心動CEO黃一孟在當晚的業績交流會中表示,公司對TapTap在海外的發展其實并未投入太大精力,而海外市場的積極反饋也讓公司意識到,海外是一個非常明顯的機會和增長點,將會在下半年逐步加大投入。

今年6月底,已在國內上線超過三年的《香腸派對》首次在海外進行發行,登陸東南亞地區30天就獲得了超過1500萬次下載。據黃一孟介紹,《香腸派對》的海外發行是在TapTap和Google Play同時上架,而從下載量來看TapTap的占比很大,在付費率等各方面也略高于Google Play,這讓心動對海外的發展有了更大信心。

圖片來源:每經記者 董興生 攝(資料圖)

盡管TapTap全球MAU的增長勢頭仍十分強勁,然而國內增長明顯放緩,用戶數量上和華為、小米、騰訊等渠道相比也仍有不小差距,這讓不少投資者對TapTap的長期增長趨勢以及對業績的貢獻感到擔憂。

“作為獨立游戲平臺,它的用戶相對垂直,用戶對游戲的質量、體驗和差異化要求較高,這和華為、小米等泛大眾化的游戲渠道有著本質區別。”在張書樂看來,增長放緩是正常現象,TapTap仍具有著其他平臺所不具備的獨特優勢。“國內獨立游戲用戶還在孵化期,但TapTap的獨占游戲和獨到的玩法體驗,包括云游戲體驗,都會讓其用戶黏性夠高,且用戶有強烈的跨屏需求,這是依托硬件的渠道所難達成的,也是社交流量所缺少的。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP