每日經濟新聞 2021-10-07 09:21:03

◎今年前三季度,A股首發上市公司數總共達到372家,較去年同期大幅增長26.53%;372家公司首發募集資金總共達3768.41億元,同比增長5.93%。

◎事實上,自從中芯國際(688981,SH)在A股成功上市后,港股回A的節奏在近期似有加快的跡象。

每經記者 王琳 每經編輯 張海妮

9月,A股IPO市場共迎來62家公司首發上會,同時有54家公司IPO被受理,IPO節奏較前幾個月明顯加快。而具體到過會情況,有54家公司過會,6家公司上會被否,整體過會率下降至了87.10%,被否公司數創出年內新高。

而回顧前三季度,A股IPO整體過會率為89.28%,稍低于90%。從承銷券商分布來看,中信證券、中信建投、華泰聯合證券等成為大贏家;而從IPO過會公司的地區分布來看,山西等6地年內IPO公司過會數仍未實現0的突破。

從IPO首發及融資情況來看,前三季度,A股首發上市公司數總共達到372家,較去年同期大幅增長26.53%;372家公司首發募集資金總共達3768.41億元,同比增長5.93%。截至9月30日,年內首發上市的公司中,股價跌破發行價的公司數已升至30家。

此外,隨著近期中國電信(601728,SH)、中國能建(601868,SH)紛紛回A,以及聯想集團(00992,HK)等申請回A,港股公司回A的步伐似乎有所加快。某券商的投行業務負責人向《每日經濟新聞》記者表示,A股市場的一些特征,使得其一直以來都對海外上市公司的回歸具有吸引力。而香頌資本執行董事沈萌則認為,近期港股回A提速的現象,也與國內外經濟環境及政策環境有關。

今年9月,A股市場總共有62家公司上會,其中54家公司過會,整體過會率為87.10%,再度下降至90%以下。在過會公司中,擬上市滬深主板的公司為9家,注冊制下IPO公司45家。

在未過會的8家公司中,吉凱基因等6家公司上會時被否,這也是今年以來首發上會被否數最高的一個月;思科瑞、才府玻璃2家公司則是被暫緩表決。

從擬上市科創板的19家過會公司來看,除了尚未開展實際銷售,無銷售收入的海創藥業、亞虹醫藥兩家公司外,研發費用率超過10%的公司有12家,占比約7成,這也是連續第4個月半數及以上科創板過會公司研發費用率超過10%。整體來說,科創板過會公司的研發實力較強。

具體來看,9月科創板過會公司中研發費用率最高的兩家公司均來自生物醫藥行業,為迪哲醫藥和邁威生物,其研發費用率分別達到1583.15%和10964%;而最低的幾家公司則包括晶科能源和三一重能,研發費用率分別僅為2.10%和4.96%。

從IPO節奏來看,一方面,9月與今年1月的首發上會公司數持平,并列成為年內上會公司數最高的月份;另一方面,9月總共有54家公司IPO獲受理,較7月和8月受理公司數大幅提升。

把時間線拉長至今年前三個季度來看,總共有373家公司首發上會,其中333家通過,20家未通過,11家暫緩表決,9家臨時取消審核,整體過會率為89.28%。

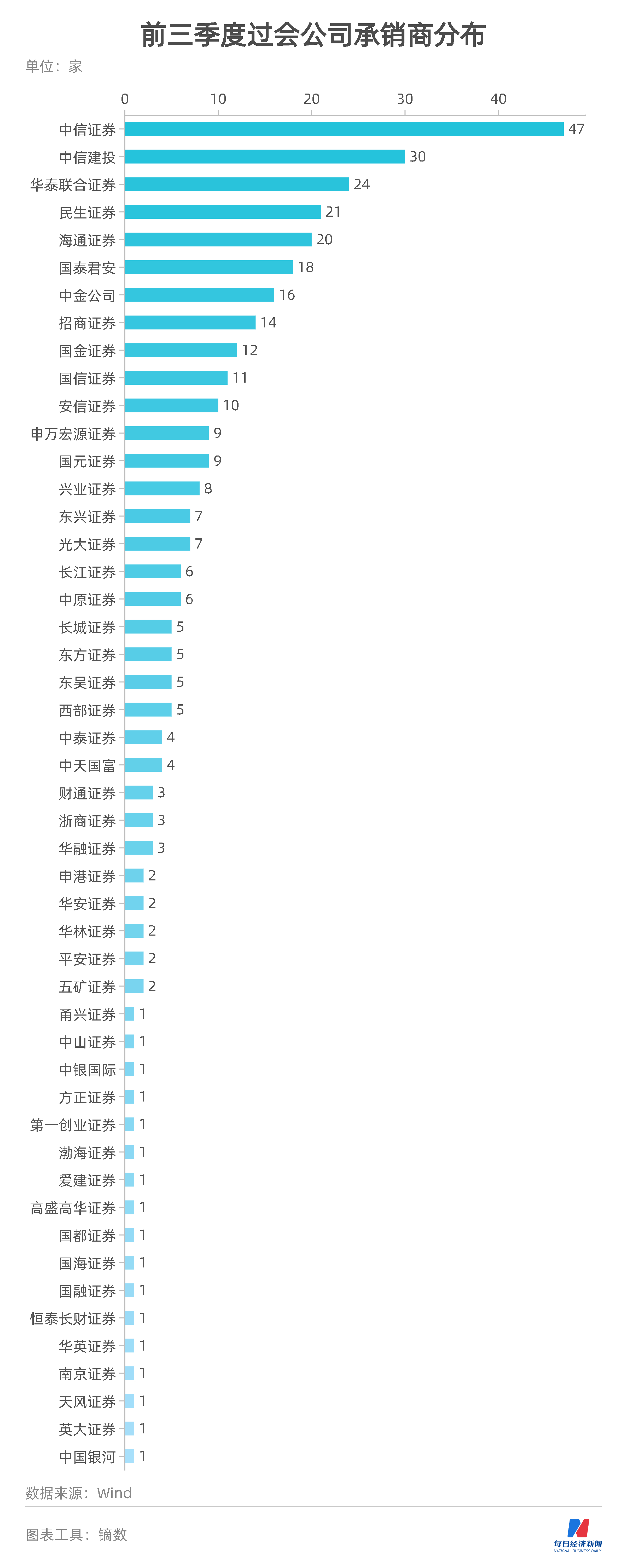

今年前9個月,從過會公司的承銷機構看,中信證券、中信建投、華泰聯合證券、民生證券和海通證券位居前列,分別對應47家、30家、24家、21家和20家公司過會,成為承銷機構中的大贏家。

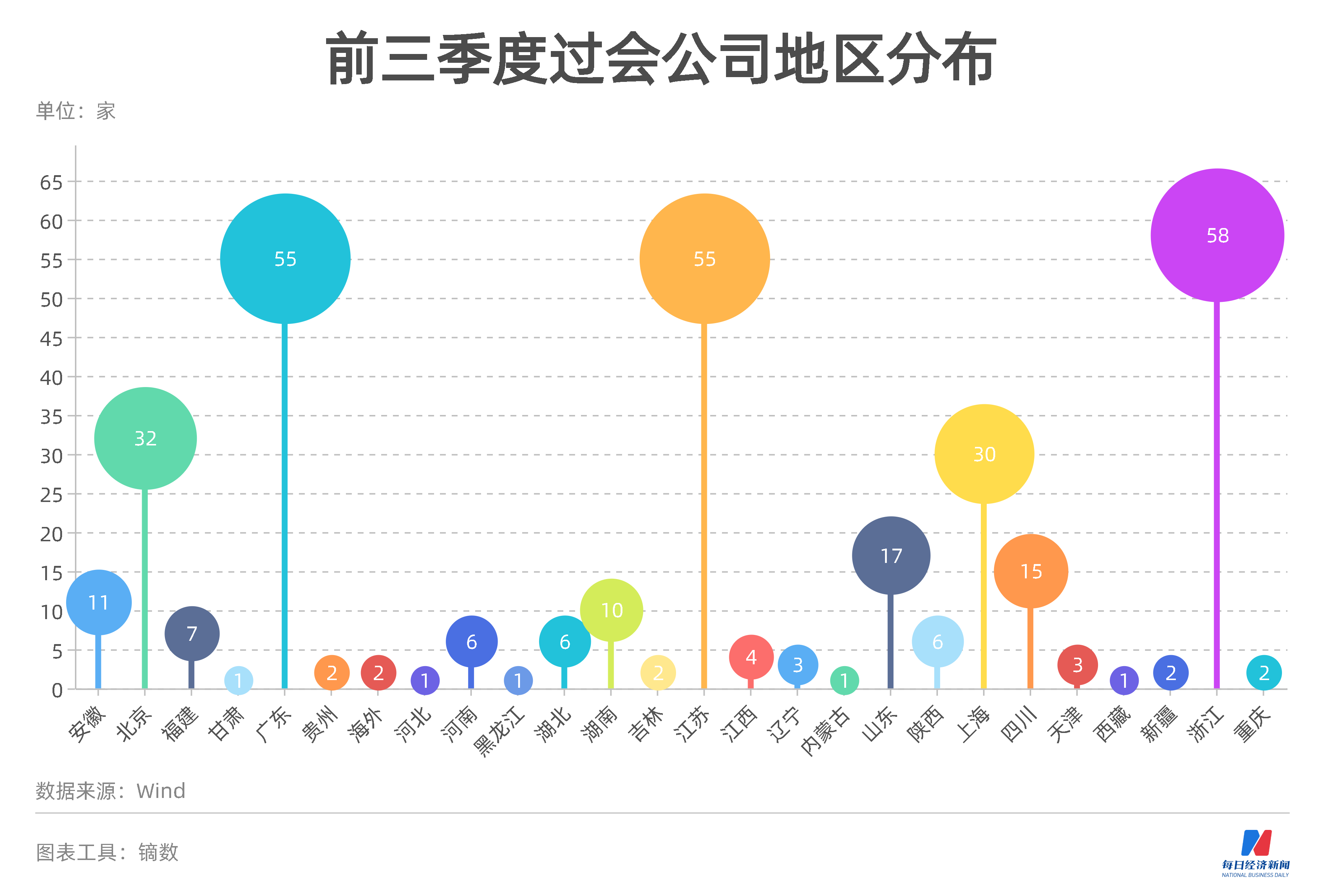

從過會公司的地區分布來看,今年前9個月,浙江、江蘇、廣東的過會公司數繼續穩坐前三,分別為58家、55家和55家,三地過會公司數總和仍舊占據整體數量的一半。而與此同時,仍有寧夏、青海、海南、廣西、云南、山西6地年內沒有IPO公司過會。

從今年前9個月首發過會公司所屬的行業分布來看,“計算機、通信和其他電子設備制造業”“專用設備制造業”“信息傳輸、軟件和信息技術服務業”“化學原料和化學制品制造業”和“醫藥制造業”是過會公司的主要來源行業,分別有45家、34家、34家、30家和22家公司成功過會。

9月,有39家公司在A股首發上市,其中,創業板和科創板首發上市公司數分別為22家和10家,主板首發上市7家。上述39家公司總共首發募集資金315.51億元,平均每家募集資金額為8.09億元。

具體來看,首發募資額最高的幾家公司包括時代電氣和維遠股份,募資金額分別為75.55億元和40.65億元,最低的上海艾錄募資金額則僅有1.61億元。

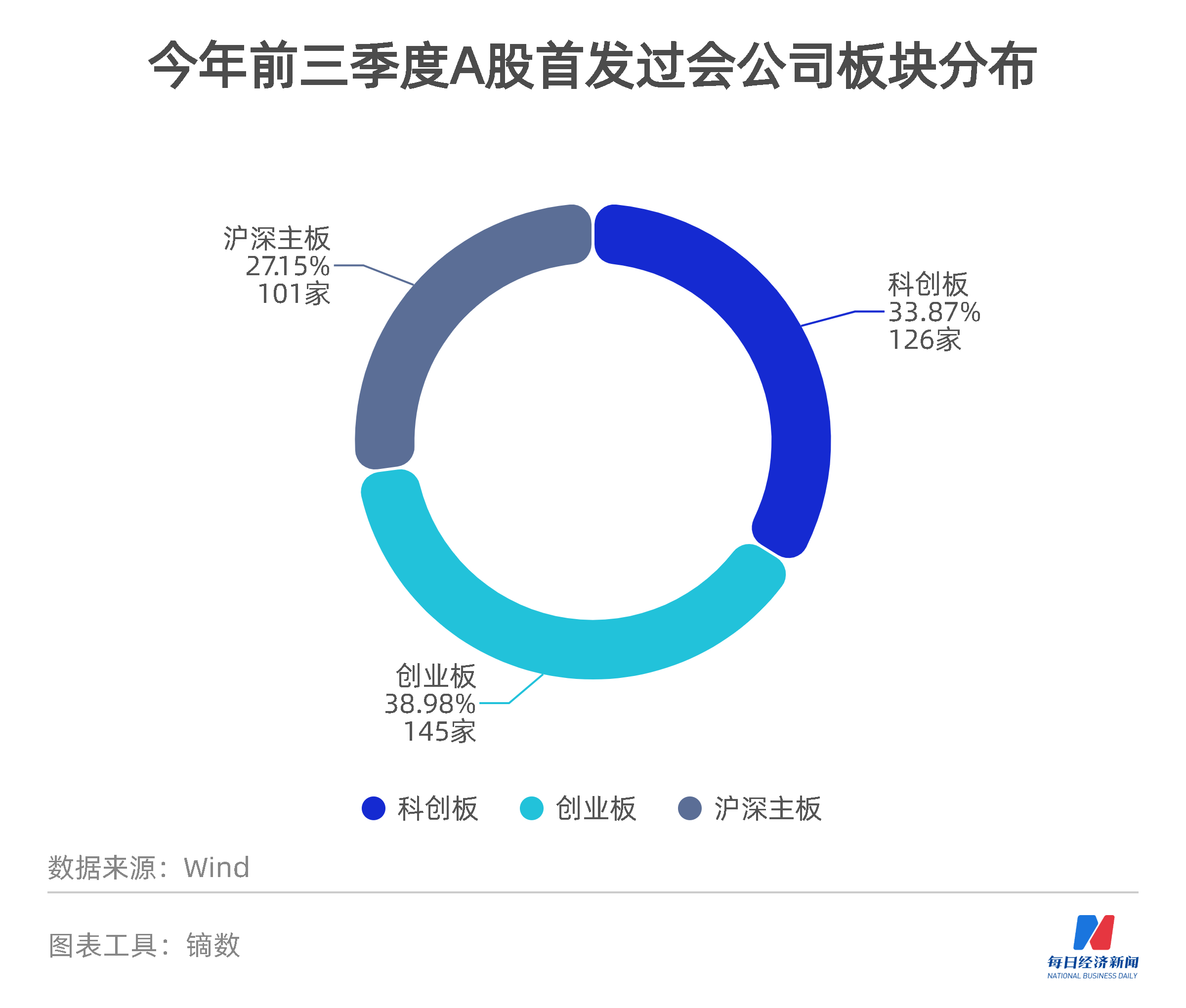

從今年前三季度來看,A股首發上市公司數總共達到372家,較去年同期的294家大幅增長26.53%,其中,創業板和科創板首發上市公司數分別為145家和126家,主板首發上市101家。

上述372家公司總共首發募集資金3768.41億元,較去年同期的3557.38億元同比增長5.93%,平均每家募集資金10.13億元,較去年同期的12.10億元下降16.28%。

與此同時,在9月首發上市的39家公司中,有22家實際募集資金金額低于預計值,比例達到56.41%,較8月份的42.5%有所上升,這些“募不滿”的公司全部來自于注冊制下的創業板和科創板。

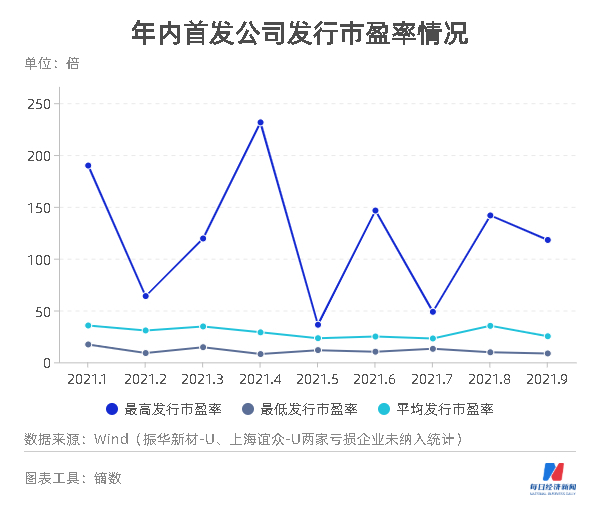

而從首發上市公司的發行市盈率(攤薄,下同)來看,9月份的平均發行市盈率為25.16倍。最低發行市盈率為8.58倍,來自醫藥制造業的博拓生物(688767,SH);最高發行市盈率為118.05倍,來自電子元件行業的宏微科技(688711,SH)。

值得一提的是,上述22家“募不滿”公司的平均發行市盈率僅為17.74倍,遠低于全部39家公司的平均發行市盈率25.16倍。也就是說,發行市盈率更低的首發公司,反而越不易募集足夠的資金。

此外,以9月30日收盤價(后復權)為標準,今年以來首發上市的公司中,股價跌破發行價的公司數已升至30家,占到全部首發上市公司數的8.06%。從板塊分布來看,來自主板市場的有15家,剛好占一半,而來自科創板和創業板的分別僅有2家和13家。從行業分布來看,破發的公司主要來自于工程建設、園林工程等傳統行業。

回顧今年前三季度,8月份上市的中國電信,成為A股市場年內融資額最高的IPO公司,其首發募資金額達到541.59億元,而中國電信可以算是近期港股回A的典型代表。

事實上,自從中芯國際(688981,SH)在A股成功上市后,港股回A的節奏在近期似有加快的跡象。

就在上月,9月26日,中海油在港股市場發布公告披露,擬申請A股發行上市。9月28日,中國能建通過換股吸收合并葛洲壩的方式實現了回A上市,其市值也達到了1259億元(9月30日數據)。而在9月30日,上交所受理了聯想集團的科創板上市申請,公司擬募資額達到100億元,這也是紅籌上市公司以CDR(存托憑證)形式回A的第一單。

與此同時,中國移動的回A上市申請也已在8月份獲得中國證監會受理,其擬募資金額更是高達560億元。

對于上述現象,沈萌向《每日經濟新聞》記者表示,在國內外經濟環境及政策壓力下,曾經在海外上市融資的中國企業較以往更難繼續在境外市場募集到資金,而此時A股的資金供給和投資者熱情都更符合這些企業的發展需要。

某券商的投行業務負責人則向記者表示,港股回A的現象一直存在,但近期似乎該趨勢確實有所加快,這主要是源于A股高估值和高流動性的特征。

記者也注意到,A股市場活躍性在近期也是持續提升,9月29日,A股市場創出了連續49個交易日成交額保持在萬億以上的紀錄。而對比港股市場,其單日成交額目前仍為3000多億港元,相較A股市場而言稍顯低迷。

對于港股回A,前述某券商的投行業務負責人表示,A股市場一直對境外上市公司的回歸具有吸引力,而近期港股回A現象的增多,可能跟證監會近期發布的《關于擴大紅籌企業在境內上市試點范圍的公告》等政策也有關。

沈萌則認為,在港股回A方面,除了政府對其具有較大影響力的大型國企外,政府影響力較小的大型民企回A更能說明A股市場所具有的吸引力。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP