每日經濟新聞 2021-10-25 14:46:27

每經編輯 程鵬

曾幾何時,打新股,中簽就是賺到。但近期新股首日破發“接二連三”地發生,或許意味著新股首日不敗神話似乎在進一步被打破,打新的時代要變了……。

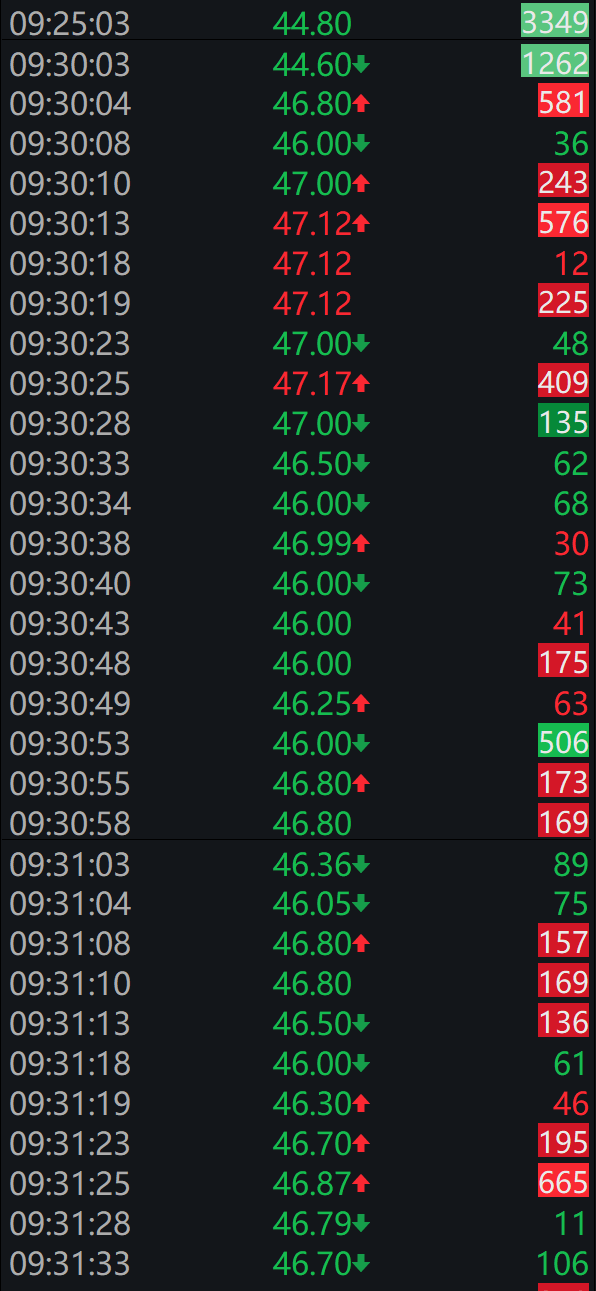

自上周中自科技首日即破發后,今日又有兩只新股出現破發。創業板可孚醫療及科創板凱爾達今日上市,競價雙雙低開破發。不過,破發后的走勢卻不大一樣,凱爾達(N凱爾達)低開4.9%,破發后迅速拉升反彈,一度觸發臨停;而另一只新股可孚醫療(N 可孚 )低開10.89%,半日跌6.96%,股民中一簽浮虧3239.53元。

N 凱爾達 :破發后大漲超20%

割肉的哭了

當然更慘的要數割肉凱爾達的股民。好不容易打新中了,被開盤破發給嚇到割肉了。N凱爾達最低成交一度未44.1元,比發行價跌了6.37%。

結果,割肉后股票卻大漲了,一度漲拉升漲近24%,觸發臨停,截至上午收盤,收漲超20%,換手率超52%。

不少打新的股民早就在開盤就跑了。資料顯示,該股開盤價44.8元/股,開盤后不少股民早就以低于發行價的價格賣了。

凱爾達被譽為焊接機器人領域的“小巨人”,其 招股書披露,公司是以工業機器人技術及工業焊接技術為技術支撐,為客戶提供焊接機器人及工業焊接設備的 高新技術企業 。其中焊接機器人業務和工業焊接設備業務是公司的主營業務產品。

2018到2020年, 凱爾達 的 營收 呈現逐年遞增的發展趨勢,分別為3.98億元、4.09億元、5.94億元。凈利潤分別為2940.54萬元、2057.88萬元、7404.93萬元。

N 可孚 :中一簽虧3000多塊

中簽的懵了:和中刀一樣

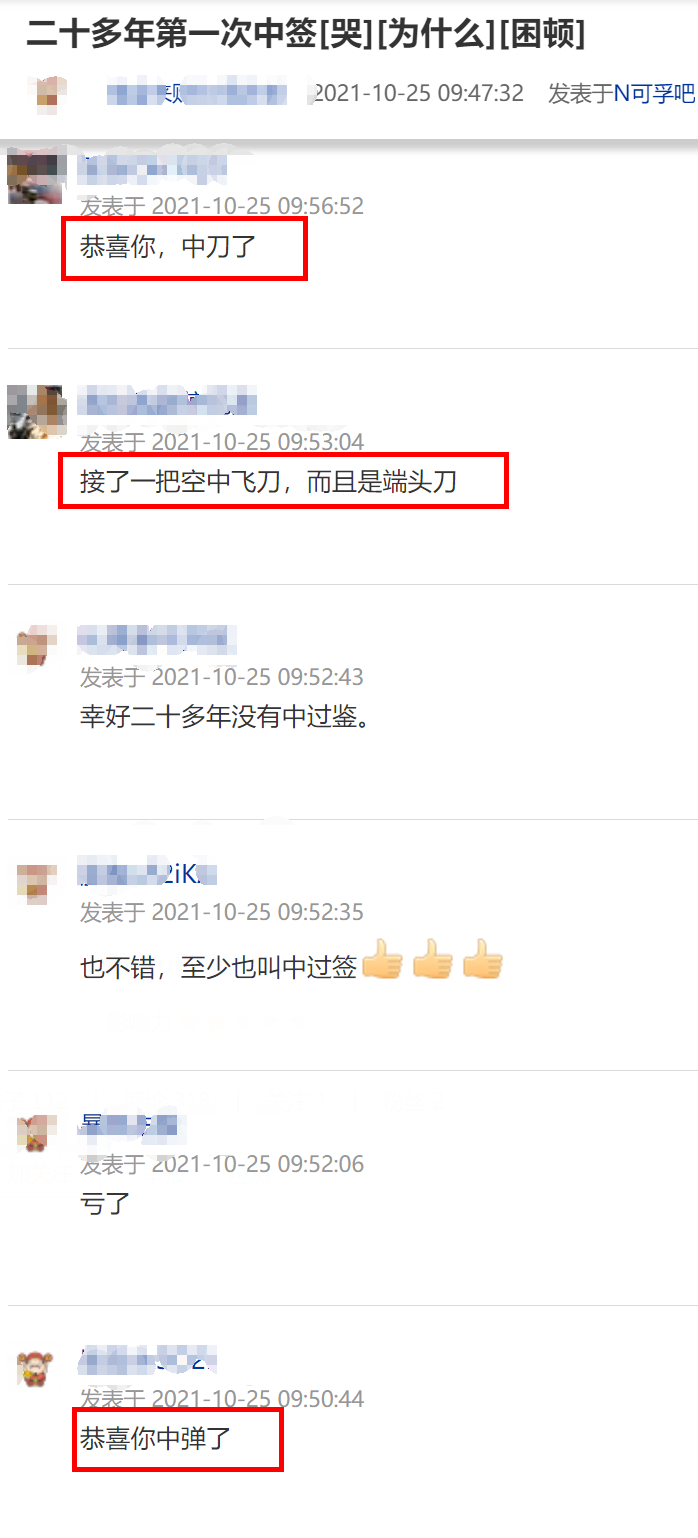

不過,中了可孚醫療的股民就沒這么幸運了。盤中一度跌超13%,截至午間收盤,N 可孚 收跌6.96%,資料顯示,該股發行價93.09元/股,中一簽按500股計算,如若未拋,中一簽要虧3240元。

目前的新股上市走勢,和幾個月前中簽高價新股動輒賺上十萬的“肉簽”反差太多了。以發行價高達93.09元的可孚醫療為例,有網友在上市前發貼預估:根據創業板和科創板上市醫療公司歷史數據統計,可孚醫療上市首日漲幅大約197.5%,中一簽可獲利9.2萬元。

今日破發,股吧的股民炸了。有的表示,中簽如中刀!

可孚醫療 公開資料顯示,公司專業從事家用醫療器械的研發、生產、銷售和服務,主要產品覆蓋健康監測、康復輔具、呼吸支持、醫療護理、中醫理療等五大領域。

業績方面, 可孚醫療 2021年1-9月歸屬于上市公司股東的 凈利潤 盈利為30982.46萬元,同比上年下降6.5%。

破發越來越常見

但并非壞事

在注冊制改革持續深化的背景下,新股破發已非新鮮事。據同花順數據統計,近3個月來,在A股上市的118只新股中,共有12只已經破發。

8月13日上市的山水比德(300844.SZ),在首日便呈現高開低走,人氣不旺,其發行價為80.23元,22日收盤時為63.05元,破發幅度超過21%,為創業板跌幅度最大的新股,截至10月25日上午的現價只在62元一線。

8月20日上市的中國電信(601728.SH),除了首日表現還行以外,運行至今都差強人意,甚至綠鞋機制下,該股堅持了23天,最后依然破發。截至10月25日上午,現價4.2元左右,而發行價為4.53元。

9月13日上市的匠心家居(301061.SZ),其發行價為72.69元,上市后高開低走一路向下,在第五天錄得破發。

9月30日上市的星華反光(301077.SZ),發行價為61.46元,同樣是開盤第三天就宣告破發。

10月15日上市的麗臣實業(001218.SZ),上市后也沒有那種“亢奮勁”,首日匆匆完成表演之后,便是急跌,10月25日上午,也終宣告跌破發行價45.51元。

還有更為夸張的中自科技(688737.SH),其在10月22日上市,當天就宣告破發,其發行價為70.9元,而上市首日中自科技的最高價格為70.5元,這對于中簽者來說,傷害不大但侮辱極強。10月25日早盤,該股依然沒有奮起,今日上午再跌約2%。

就在10月25日上市的數只新股,行情也不好看。

首先N福萊(605566.SH),雖一開盤完成了44%的漲幅,但在上午10點左右,出現炸板,有五千多手籌碼在高位派發,隨后N福萊的漲幅收窄至25%左右。

接著就是上文提到的科創板N 凱爾達 、創業板N 可孚 。

“打新不敗”神話雖然破滅,但市場定價功能凸顯,新股收益趨于理性。新股破發某種程度上有助于新股定價回歸理性,能促使新股真正回歸價值投資本源。

據證券時報,總體上,中信建投張玉龍 、邱季發布的策略報告認為,報價注冊制新股報價新規加強新股定價市場化,報價博弈加強、難度加大,出現首日破發在預期之內。此次破發凸顯新規執行效果,鼓勵機構加大新股投研力度,結合公司基本面情況客觀理性獨立報價。

德邦證券的研究報告認為,回歸理性,破發是件好事,體現了注冊制要求下的“市場化定價”。這將打破“新股不敗”的思維定式,在一定程度上遏止炒新的不合理行為,促使新股收益的理性回歸,從而IPO定價由博弈行為轉變為對新股真實價值的判斷;一二級定價接軌,研究能力取代入圍率成為新的分配邏輯。現行規則下,當且僅當新股臨近破發,投資者將重新考慮自己的安全邊際,進行報價,從而打破搭便車報價策略,博弈再平衡。此時,賺取的一二級價差不再是無風險收益,收益的分配方式不再是入圍率高低,輕研究重博弈的定價方式將有效改善,收益分配回歸研究能力。

甚至,該券商還預計未來以打新作為主要投資收益來源的絕對收益投資者將逐漸退出。例如,配置高股息底倉資產,如四大行;融券、股指期貨對沖。未來打新收益的預期回報率降至5%以內,這一類小規模賬戶考慮機會成本,將逐漸退出。

(本文不構成投資建議,據此操作風險自擔)

編輯|程鵬 杜波

校對|段煉

封面圖片來源:視覺中國

每日經濟新聞綜合自中國基金報、證券時報、界面新聞、市場公開信息

德爾塔毒株全球大流行,點擊下方圖片或掃描下方二維碼,查看最新疫情數據↓

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP