每日經濟新聞 2021-11-15 20:23:19

◎從最新披露的三季報業績數據來看,不論是第三季度,還是2021年前三季度,球冠電纜都面臨增收降利的局面。

◎要從傳統制造型向科技驅動型轉型,球冠電纜仍面臨各方面的挑戰,其一是銅材等原材料價格的大幅波動風險,從前三季度毛利率來看,公司的產品毛利率在持續走低,增收不增利狀況如何破解?其二,我國電線電纜行業企業數目眾多,行業高度分散,市場集中度低。

每經記者 葉曉丹 每經編輯 張海妮

2020年掛牌新三板精選層的球冠電纜(834682,NQ),此次趕上了北交所開市的風口。

從主營業務來看,球冠電纜主要產品為500kV及以下電線電纜,包括電力電纜系列產品、電氣裝備用電線電纜產品、裸電線類產品三個大類。從營收結構來看,電力電纜是主要的營收來源。不過從最新披露的三季報業績來看,球冠電纜當前面臨著原材料漲價帶來的產品毛利率下降、利潤下滑的風險。

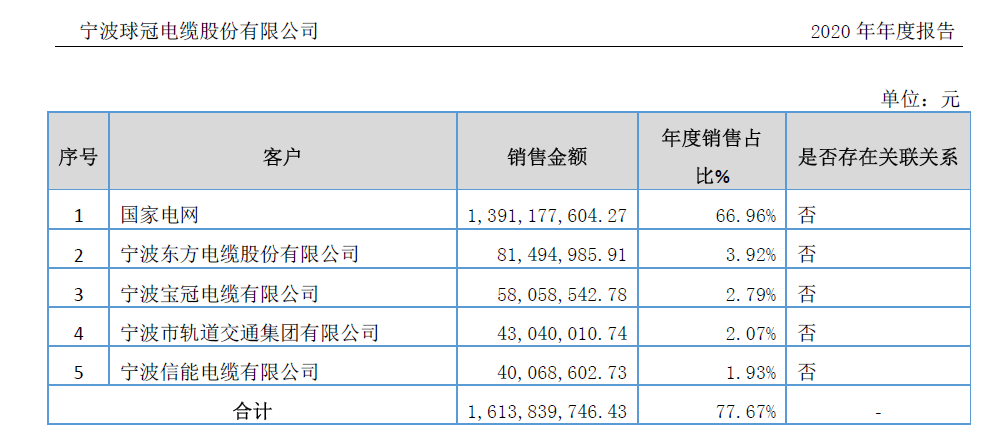

除此之外,從球冠電纜2020年年報中前五大客戶的情況來看,其第一大客戶為國家電網,對公司全年營收貢獻率達66.96%。而球冠電纜在北交所上市后,在產品研發上能否持續創新,降低對大客戶的依賴,提升企業抗風險能力亦有待進一步觀察。

11月15日,在北交所上市第一天,球冠電纜報收于7.96元/股,下跌8.29%。

從最新披露的三季報業績數據來看,不論是第三季度,還是2021年前三季度,球冠電纜都面臨增收降利的局面。

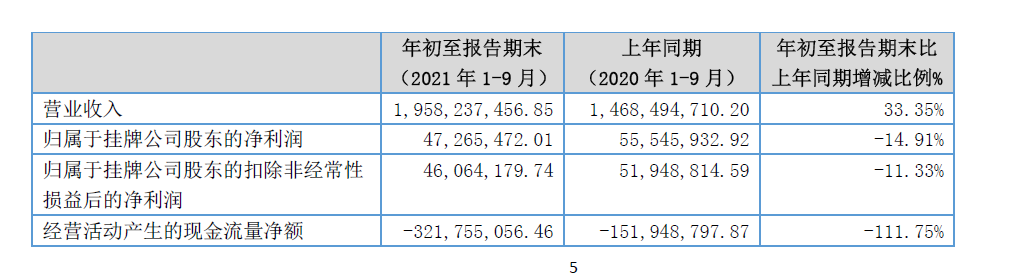

2021年前三季度,球冠電纜營收額為19.58億元,同比增33.35%,歸屬于掛牌公司股東的凈利潤為0.47億元,同比下滑14.91%。

圖片來源:2021年三季報截圖

而單看第三季度的數據,凈利潤下滑的幅度更大一些。第三季度,球冠電纜營業收入為7.36億元,同比增40.89%,但歸屬于掛牌公司股東的凈利潤為0.14億元,同比下降28.69%。

增收卻降利,背后原因何在?

球冠電纜解釋稱,前三季度營業收入較去年同期增長33.35%,第三季度同比增長40.89%,主要系原材料價格上漲導致產品價格上漲以及公司銷售業務量增長所致;而年初至三季度末凈利潤較上年同期下降14.91%,第三季度同比下降28.69%,主要原因系報告期內公司產品原材料價格大幅上升,產品毛利率下降所致。

由于三季報中未披露球冠電纜最新毛利率數據,《每日經濟新聞》記者從球冠電纜半年報中發現,今年上半年,球冠電纜的毛利率為10.79%,比上年同期的13.31%,下降了2.52個百分點。

球冠電纜的原材料有哪些?

據公司此前披露,銅材、鋁材等原材料占公司主營業務成本比例較大。球冠電纜在2021年半年報中提到,銅的市場價格總體處于快速上升并突破前高的過程(市場銅材均價同比上升超40%),從而導致成本上升,毛利率下降。

不過近日法興銀行預計,短期來看,對2022年銅供應前景略為看跌,但未來幾年情況將變得非常樂觀。預計銅價將在2022年全年下跌,在2022年第二季度平均銅價將跌至7500美元/噸的低位。這種溫和的價格變化表明,投資者在綠色轉型中對銅的狂熱正在消退,銅市場正重新與基本面聯系在一起。從長期來看,銅的供需前景都極為樂觀。到2025年,預計平均價格為1.25萬美元/噸。

2020年,球冠電纜主營業務收入占營業收入的比重為99.98%,電力電纜、電氣裝備用電線電纜、裸電線三大類產品占主營業務收入比例分別為90.38%、9.29%和0.33%。

由此不難發現,球冠電纜的主要營收來源是電力電纜。從區域市場來看,華東地區是球冠電纜的主要市場。

而從2020年的前五大客戶來看,國家電網是其第一大客戶,銷售金額達13.91億元,占銷售總額的66.96%。事實上,球冠電纜前五大客戶占2020年營收總額的比例為77.67%。第一大客戶對球冠電纜營收的影響不容小覷。

圖片來源:2020年年報截圖

此前,在2017年3月發生的“西安地鐵奧凱問題電纜事件”引發社會高度關注,國家相關部門對電線電纜產品質量和產品性能要求進一步提高。 2020年5月20日,國家電網對《國家電網有限公司供應商不良行為處理管理細則》進行了修訂。新版細則對供應商產品質量等不良行為顯著加重了處理措施。

球冠電纜在2021年半年報中曾提及,如公司因故出現產品質量不良或其他供貨問題,如情節嚴重,將可能面臨公司關鍵客戶國家電網暫停中標資格、直至列入黑名單的風險,對公司品牌和持續經營發展造成不利影響。

對于這種潛在的風險,球冠電纜給出的應對措施是,將進一步加強質量管理,持續優化質保體系的有效性,不斷提升產品實物質量和服務水平。快速、高效、安全穩妥地響應客戶需求。嚴格按照相關質量標準以及合同約定的其他要求進行產品制造、交付及服務。

對于電線電纜制造企業的未來發展方向,在2020年年報中,球冠電纜也提到了五大趨勢:

第一,電線電纜行業集中度將進一步提升。在下游需求不斷提升的情況下,中國電線電纜制造企業的并購重組步伐將會加快,加之銅期權的推出,會進一步減少原材料價格波動對制造企業的影響,推動行業集中度的提升。

第二,高壓、超高壓電力電纜及特種電線電纜將成為行業的主要增長點。

第三,城鎮化、基礎設施建設等為線纜產業提供穩定持久的市場。

第四,行業的研發能力和技術水平有望提高。

第五,行業競爭將從價格轉向品牌、質量等。

基于上述趨勢,球冠電纜當前的發展戰略為以市場為導向,專注電線電纜主業,堅持技術創新,質量為先,推動企業運營從傳統制造型向科技驅動型轉化。競爭戰略是中低壓鞏固提升,超高壓重點突破,特纜差異化發展,由單純線纜產品制造商向具有國際競爭力的專業化系統集成服務商轉變。

2020年掛牌精選層,為球冠電纜補充了“糧草彈藥”,推動其轉型發展。據了解,此次掛牌募集資金3.64億元,扣除發行費用后,募集資金主要用于城市軌道交通及裝備用環保型特種電纜建設項目、電線電纜研發中心建設項目,以及補充流動資金。

當然,要從傳統制造型向科技驅動型轉型,球冠電纜仍面臨各方面的挑戰。

其一是銅材等原材料價格的大幅波動風險。從今年前三季度毛利率來看,公司的產品毛利率在持續走低,增收不增利狀況如何破解?

其二,我國電線電纜行業企業數目眾多,行業高度分散,市場集中度低。截止到2019年年底,我國電線電纜行業內規模以上企業達4281家。目前,中低壓電力電纜技術含量以及對設備投資的要求不高,相關市場競爭激烈,呈現集中趨勢。此外,國外電線電纜生產廠商直接或通過聯營、合資等間接方式進入國內市場,加劇了行業競爭,上述因素均使公司中低壓產品面臨激烈的市場競爭,公司面臨一定程度的市場競爭風險。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP