每日經濟新聞 2021-11-25 21:15:11

◎生產民爆產品為何會定位為“芯片設計”企業?在首輪問詢函中,上交所的第一個問題就是有關“科創板定位”、“集成電路設計”分類等。

◎2018年11月,以3000萬元受讓四川久安芯電子科技有限公司(以下簡稱四川久安芯)的實物資產,其中無形資產(專利)的價格為2930.05萬元。截至招股書(申報稿)簽署日,盛景微共有8項發明專利,其中有6項發明專利通過上述購買資產受讓取得。

每經記者 張明雙 每經編輯 張海妮

為民爆客戶提供電子延期模塊,為何會定位為“芯片設計”企業?近日,成立僅五年多的無錫盛景微電子股份有限公司(以下簡稱盛景微)已向科創板發起沖刺,并已回復了上交所第二輪審核問詢函,對科創板定位、“集成電路設計”屬性等問題進行了補充說明。

《每日經濟新聞》記者注意到,2018年11月,盛景微受讓了第一大客戶雅化集團(002497,SZ)控股孫公司的實物資產(主要為專利),公司8項發明專利中,有6項來自此次資產交易。值得一提的是,盛景微實際控制人之一的張永剛曾在上述雅化集團控股孫公司任職。

招股說明書(申報稿)顯示,盛景微依托自主設計的集成電路,主要從事電子雷管核心控制組件及其起爆控制系統的研發、生產和銷售,目前主要產品包括電子延期模塊及起爆器。

盛景微的電子延期模塊單價約5元/只,主要由芯片、電容、點火元件和電子開關等電子元器件構成,芯片是整個模塊的核心。在所屬行業分類中,盛景微介紹自己為典型的Fabless集成電路設計公司,生產過程委托給專門的加工商。

生產民爆產品為何會定位為“芯片設計”企業?在首輪問詢函中,上交所的第一個問題就是有關“科創板定位”、“集成電路設計”分類等。盛景微對此回復稱,公司自主研發的電子延期模塊可以很好地實現進口替代,并且得到了行業內客戶、用戶、行業協會及相關專家的肯定;公司核心技術具有較強的先進性,具有較強的科創屬性。

至于“芯片設計”分類的理由,盛景微表示,公司產品的核心在于芯片,以自主研發的電子雷管專用集成電路為核心部件,進行不同種類的電子延期模塊開發,為客戶提供多樣化產品,且經營模式符合集成電路設計行業典型的Fabless模式。

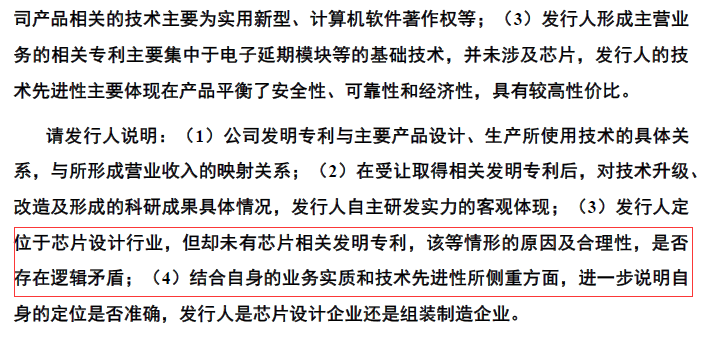

然而上交所第二輪問詢的第一個問題仍然是“科創板定位”的準確性以及技術先進性,要求公司結合自身的業務實質和技術先進性所側重的方面,進一步說明自身定位。

圖片來源:第二輪問詢函截圖

盛景微回復稱,公司集成電路設計是主營業務的核心,業務實質是根據特定系統需求的專用集成電路設計,以及基于該集成電路通信協議而進行的系統開發,因此“芯片設計”定位準確。

記者注意到,雖然定位為“芯片設計”企業,但盛景微并沒有在芯片方面形成發明專利,這是否與其技術先進性存在矛盾?對此,盛景微回復《每日經濟新聞》記者稱,由于發明專利的審查時間較久,公司一般通過集成電路布圖設計的方式保護芯片核心技術。

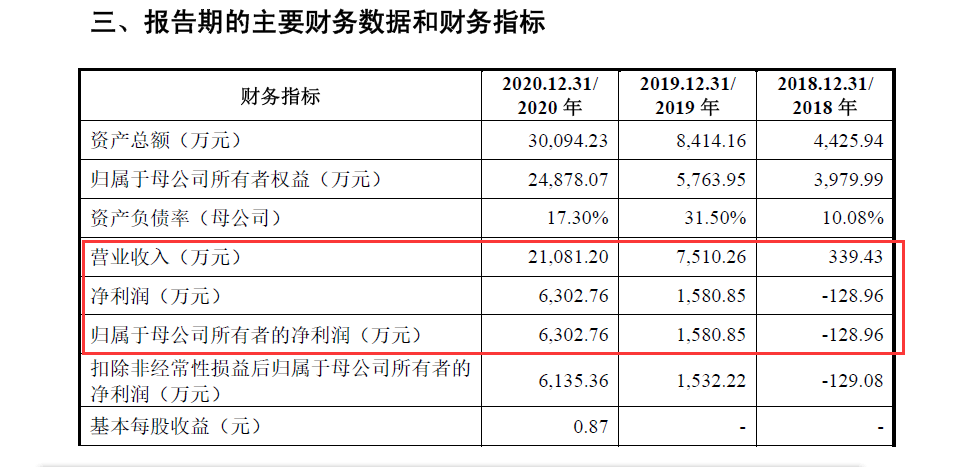

2018年~2020年,盛景微分別實現營業收入339.43萬元、7510.26萬元和2.11億元,歸母凈利潤分別為-128.96萬元、1580.85萬元和6302.76萬元。從業績表現可以看出,盛景微是在2019年開始實現業績大幅增長并盈利,而2018年的收入規模和凈利潤都比較小。

圖片來源:招股書申報稿(截圖)

記者注意到,2018年11月,以3000萬元受讓四川久安芯電子科技有限公司(以下簡稱四川久安芯)的實物資產,其中無形資產(專利)的價格為2930.05萬元。截至招股書(申報稿)簽署日,盛景微共有8項發明專利,其中有6項發明專利通過上述購買資產受讓取得,占比75%。

2019年的業績大幅增長是否與該資產交易有關?盛景微回復記者表示,2019年業績增長主要原因是隨著電子雷管替換傳統雷管的進程推進,下游需求持續增長,公司憑借穩定、可靠的產品質量獲得客戶認可。

值得注意的是,盛景微實控人張永剛和高管、核心技術人員趙先鋒均有在四川久安芯任職高管的經歷,兩人分別于2010年5月至2016年11月、2010年6月至2018年7月擔任四川久安芯副總經理的職務。

盛景微對記者表示,張永剛及趙先鋒均是公司外購的相關專利的主要發明人之一,公司收購四川久安芯相關專利后,進行了持續升級改造,以滿足用戶更嚴苛的多樣化需求,公司自主研發能力對受讓的四川久安芯實物資產不構成依賴。

盛景微與四川久安芯的關系不止上述資產轉讓。四川久安芯為雅化集團綿陽實業有限公司(以下簡稱雅化綿陽公司)持股60%的控股子公司,而雅化綿陽公司系盛景微第一大客戶,且收入占比較高。2018年~2020年,盛景微向雅化綿陽公司銷售金額分別為264.39萬元、3317.35萬元和1.06億元,占營業收入比重為77.89%、44.17%和50.49%。

雅化綿陽公司系上市公司雅化集團全資子公司。上交所首輪問詢函對于盛景微與雅化集團的關系也較為關注,要求其說明雅化集團轉讓相關專利后持續向公司采購相關產品的商業合理性,以及公司是否對雅化集團是否構成依賴等。

對此,盛景微表示,雅化集團向公司采購大幅增長,主要原因系雅化集團自身雷管業務大幅增長,對電子延期模塊需求增長,與雅化集團相關業務的增長相匹配,具有商業合理性;雅化集團向公司轉讓專利與向公司采購商品事項不構成一攬子交易。

封面圖片來源:攝圖網-500674266

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP