每日經濟新聞 2021-11-29 09:55:38

每經記者 王琳 葉曉丹 每經編輯 魏官紅

■ 相關公司:立昂微(605358,SH)

■ 核心競爭力:產業鏈上下游一體化優勢、自主知識產權研發優勢、行業先發優勢和規模優勢、質量與客戶優勢以及人才團隊優勢。公司涵蓋了半導體行業上下游多個生產環節,形成了一條相對完整的半導體產業鏈,目前是主要的本土硅片生產企業之一

■ 機構眼中的公司:國內半導體硅片領先企業,公司較早布局且完成了6英寸、8英寸硅片新產線建設,實施了功率器件芯片制造產線的產能技改提升,能充分滿足不斷趨熱的市場需求;公司所處硅片、功率半導體、化合物射頻半導體細分行業景氣度不斷提升,前期布局優勢凸顯

■ 所屬概念:電子元器件、半導體、集成電路

過去一年,立昂微在資本市場的關注度始終居前。

不論是上市之初連拉23個漲停板、10個月時間股價漲幅超過30倍,還是在上市半年后公司便推出52億元的定增計劃……層出不窮的熱點話題,讓立昂微成為資本市場的一位“流量明星”。

值得關注的是,公司“爆紅”的背后,有半導體硅片產業景氣度上行引發的行業盛宴進行支撐,也有景林資產等一眾明星投資機構“入局”定增“推波助瀾”。而其最核心的邏輯在于,公司在12英寸硅片上開啟了“進擊之戰”。按照預期,立昂微將在今年年底實現15萬片/月的產能。

但問題隨之而來,如何化解巨額投資帶來的資產減值壓力?何時能迎來12英寸工廠的盈虧平衡點?如何解決自身的供應鏈安全問題?

……

這些,或許也是投資者關心的問題。

另外,在行業景氣周期的沐浴下,國內半導體硅片企業的投資可謂是“不遑多讓”。但多年之后,“產能過剩”的魔咒是否又會響起?“行業兼并”是否又將成為企業的歸宿?

對于這些問題,近日,立昂微董事長王敏文在接受《每經人物·專訪董事長》欄目記者的專訪時,給出了他的答案。

立昂微董事長王敏文 圖片來源:受訪者供圖

12英寸硅片將持續擴產

盈虧平衡點預計在明年出現

在基本由外資壟斷的半導體硅片領域,立昂微在國內稱得上是領軍企業。2004年和2009年,立昂微的子公司金瑞泓,相繼實現了6英寸和8英寸硅片的批量化生產。

但如今,行業應用的主流已來到12英寸硅片。近年來,包括立昂微在內的本土企業也在不斷努力追趕。

立昂微集成電路用12英寸硅片 圖片來源:每經記者 葉曉丹 攝

通過牽頭承擔“十一五”國家02專項,立昂微在2017年完成了12英寸硅片量產相關技術的研發。目前,立昂微的12英寸硅片正處于產能爬坡階段,現已建成2萬片/月的產能,預計今年年底將達到15萬片/月。“明年開始我們將持續擴大12英寸硅片的資本性支出,進而擴大12英寸硅片的產能。”王敏文向記者透露稱。

在王敏文看來,在國際巨頭面前,立昂微目前還只是一名追趕者,但在國產替代大潮下,針對12英寸硅片產品的技術水平,立昂微具備底氣和信心。

“從12英寸重摻硅片來說,我們現在與國外同行已沒有差距。輕摻方面,用于集成電路CMOS的輕摻正片,我們已經可以滿足客戶所有技術節點的需求,這個同樣已沒有差距;用于存儲邏輯電路的輕摻正片,我們仍待客戶驗證,但估計明年上半年能夠通過驗證。一旦客戶驗證通過并正式采用,就也沒有質量上的差距了。”王敏文表示。

立昂微公司側門 圖片來源:每經記者 葉曉丹 攝

盡管已經踏入了12英寸硅片的“玩家圈子”,但立昂微的面前并非沒有考驗,例如,如何盡快達到盈虧平衡點、如何確保供應鏈安全……

在盈虧平衡方面,由于12英寸半導體硅片的投資巨大,而產能利用率在初期往往較低,容易導致固定資產的大額折舊,或是存貨的跌價,進而拖累公司業績表現。

以滬硅產業為例,其12英寸硅片在2019年和2020年的毛利率分別為-47.96%和-34.82%。由于12英寸硅片仍處于產能爬坡階段,存貨的單位成本高于可變現凈值,今年前三季度,滬硅產業對其存貨計提了約3200萬元的減值準備。

“一次性建成非常大的產能,壓力會很重,我們是通過分階段建設來解決這個問題。”王敏文向記者解釋稱,第一個階段是形成小批量的產能用于客戶的驗證,在這一階段,目前公司2萬片/月的產能基本處于滿產階段;第二階段則是通過產能的快速上量來規避虧損的問題。

王敏文預測,雖然立昂微的12英寸工廠目前仍處于虧損狀態,但隨著新建產能的快速上量,明年有望實現盈利。

立昂微公司廠區 圖片來源:每經記者 葉曉丹 攝

另外,對于國內半導體企業來說,供應鏈的安全也一直是一個繞不開的問題。在12英寸硅片主要涉及的原材料和設備供應方面,近年來,一些致力于國產替代的企業不斷冒出,但被“卡脖子”的環節仍然存在。

對于立昂微而言,主要通過三個方面來解決自身的供應鏈安全問題。王敏文向記者表示,首先是扶持國產化的原材料和設備供應商;對于完全依賴進口的原材料和設備,采取培養“AB角”供應商的方式,進而分散風險;而對于一些特殊的設備,則提早進行采購布局。

三大業務均處于“風口”之上

兩三年后行業或掀“并購潮”

今年10月,立昂微完成了募資總額高達52億元的定增計劃,其募投項目包括“年產180萬片集成電路用12英寸硅片”等。而在參與認購的發行對象中,有景林資產、博時基金、瑞士銀行、巴克萊銀行等一眾國內外知名投資機構。

值得一提的是,在去年9月上市之后,在短短一年左右的時間,立昂微的股價較其發行價已漲超20倍。目前,立昂微的總體市值為600億元左右。

為何在經歷估值指數級增長之后,立昂微仍會受到眾多優秀投資機構的青睞?

在王敏文看來,這主要源于幾個方面的因素,第一是立昂微的半導體硅片、功率半導體、射頻芯片三大業務板塊均處在“風口”之上;第二是公司三大業務板塊較同行存在較好的比較競爭優勢,例如自主知識產權優勢、規模化優勢、完整產業鏈優勢等;第三,經過過去幾年的建設,立昂微的產能布局已接近完成,后續將迎來一個快速成長階段。

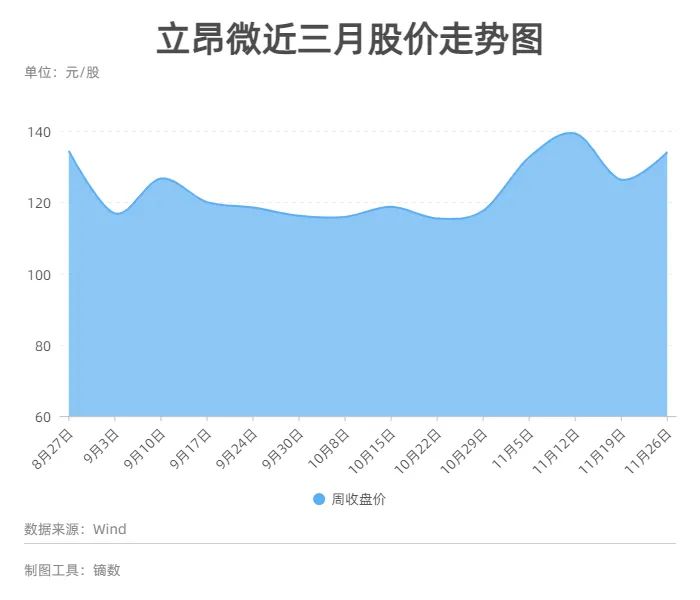

值得注意的是,今年8月份以來,立昂微的股價也經歷了一波回撤,即從峰值的180元/股左右,一度下探至92.30元/股。

立昂微上市以來股價走勢圖

“這主要是因為新股解禁導致流通股增加了6倍所帶來的壓力,在這一波下跌之后,該壓力也得以基本消化。”王敏文認為,公司后續股價將逐步趨穩。

當立昂微在享受行業景氣度上行帶來的紅利時,半導體硅片行業的格局也在發生著新的變化。去年底,中國臺灣環球晶圓宣布將以37.5億歐元的價格收購德國Siltronic。由此,半導體硅片行業的五強格局,將演變為四強角力。

對此,王敏文認為,因為前五大半導體硅片廠家實質上壟斷了全球約94%的市場份額,而環球晶圓和德國Siltronic兩者的市場份額加起來總共有30%左右,從全球的硅片供應來看,這次合并對于前五大硅片企業中其他3家公司影響更大,對國內的硅片企業來說基本上沒有什么影響。

那么,國內半導體硅片企業未來是否也有可能上演并購的場景呢?

“從現在國內硅片行業的狀況來講,我們覺得有點缺乏有序競爭。例如,目前國內做12英寸硅片的企業有六七家,而參照國外的一個市場集中度,我們認為有差不多3家就足夠了。所以我們覺得再過兩三年就可能進入到一個并購的階段,一些技術比較弱的或者產品客戶不認可的,雖然12英寸硅片廠建起來了,但也可能無法生存,這個時候就會進入到一個‘贏者通吃’的階段。”王敏文向記者表示。

王敏文坦言,如果有合適的標的,立昂微將會通過并購進一步做大做強。“關鍵是要看跟我們公司是否有互補作用,其次是要看資產的質量情況,另外就是看是否有合適的時機。”

本輪景氣周期或持續至2023年下半年

本土企業正推進實現“國產替代”

今年以來,半導體產業鏈進入一個超級景氣周期,“缺貨”、“漲價”成為行業熱詞。硅片,作為半導體產業鏈上游的重要一環,自然也享受到了周期紅利。

王敏文從需求和供給兩端分析了這一輪景氣周期背后的原因。其認為,首先是源于新能源汽車、清潔能源以及工業自動化控制領域的快速發展,而這三個賽道在未來幾年的成長性也具有較大確定性。

以新能源汽車為例,今年前9個月,國內新能源車批發和零售銷量同比增幅均超過了200%,而這還是在芯片短缺導致供給不足的情況下產生的數據。據悉,每一輛新能源汽車要用到一張8英寸硅片所對應的芯片,而如特斯拉等高端新能源汽車,一輛汽車甚至要使用兩張8英寸硅片所對應的芯片。

而從供給端來看,硅片的擴產并不是很順利,或者說并未達到此前預期。“一方面,因為新建硅片廠從購買土地到新建廠房、購買設備,再到通過產品驗證,達到有效產出,可能要經過2年至3年時間;另一方面,目前半導體行業進入到了一個產能調控的階段,一些無序競爭造成的產能擴張被排除在外了。”王敏文表示。

立昂微公司廠區 圖片來源:每經記者 葉曉丹 攝

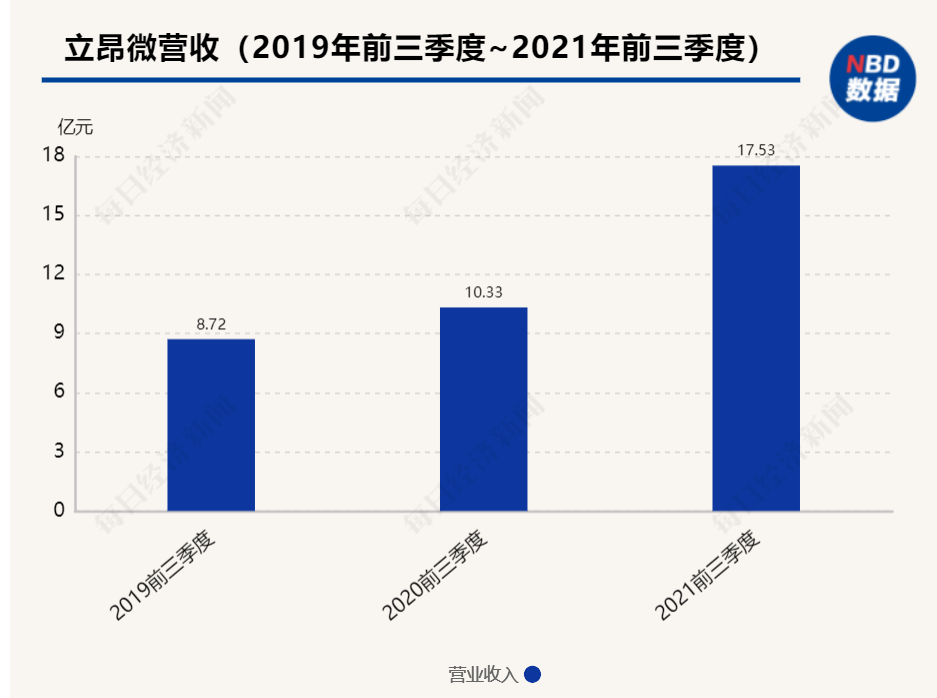

乘著行業周期上行的東風,立昂微也給出了一份靚麗的三季報。今年前三季度,公司營業收入和扣非后歸母凈利潤分別同比增長69.76%和312.14%,其中,第三季度的營業收入和扣非后歸母凈利潤增速更是分別高達88.65%和432.41%。

而根據王敏文預測,本輪行業景氣周期有望至少持續至2023年下半年,甚至或持續至2024年上半年。

事實上,從整個半導體產業情況來看,大的格局變化也正在上演。一方面,目前在全球范圍內掀起了半導體產業鏈的爭奪戰;另一方面,國內半導體產業也在努力推進“國產替代”的進程。

對于國內半導體產業的發展,王敏文也提出了自己的建議。“首先是需要一個強有力的產業扶持政策,包括企業稅收優惠和人才引進等方面的政策,因為參照美國、日本等國的產業發展情況,半導體不是一個完全依靠企業自身成長的行業;另外,則是要重點解決’卡脖子’產品的問題,對此要從國家層面組織技術攻關,以盡快實現國產替代。”

記者手記|愿中國半導體企業借力資本市場走得更遠

毋庸置疑,目前中國半導體產業,有“卡脖子”、“不合作”等外部堵截之下的暫時困難,但也有從資本市場到國家產業政策等多方面助力帶來的機遇。

于去年9月上市的立昂微,在短短一年里完成總計達數十億元的兩輪募資,稱得上是中國半導體企業享受資本市場紅利的典型案例。

在對公司董事長王敏文的專訪中,可以感受到一家中國本土半導體企業對于自身發展的清晰認識,以及對產業發展的深度思考,更有對于產品和技術層面的信心。

中國半導體企業在經歷了這一輪來自外部的阻礙和堵截之后,如何進行技術攻關,如何提前謀篇布局,如何抓住市場變化的機遇……外界已有諸多討論,相關公司也形成了戰略目標。

值得一提的是,半導體作為一個以創新驅動的產業,技術創新無疑是核心主題。而創新是一場長跑,不管外界環境如何變化,企業既不能有畏懼之心,亦不能在途中丟失了初心。

從更大的層面來說,面對如今全球范圍內對于半導體產業的爭奪,其發展已不僅僅事關商業利益,也需要本土企業擁有更廣的視野,更大的情懷。

相信A股市場的半導體企業,將給中國的高端產業發展帶來更多驚喜,給投資者帶來更大的回報。

記者:王琳 葉曉丹

編輯:魏官紅

視覺:劉陽

排版:魏官紅 王蜀杰

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP