每日經濟新聞 2021-12-02 11:26:16

◎房企融資規(guī)模在10月份創(chuàng)下近年來新低后,11月出現反彈,環(huán)比增長55.6%。不過,11月份地產境內債具有較強的結構性特征,46筆債券中有44筆發(fā)債主體為中央或地方型國有企業(yè),占比約96%,其余兩筆發(fā)債主體為萬科旗下的印力集團,優(yōu)質發(fā)債主體優(yōu)勢愈加顯著。

每經記者 陳利 每經編輯 魏文藝

10月份的房企融資規(guī)模曾創(chuàng)下近年來新低,不過年末地產融資環(huán)境有所轉暖。

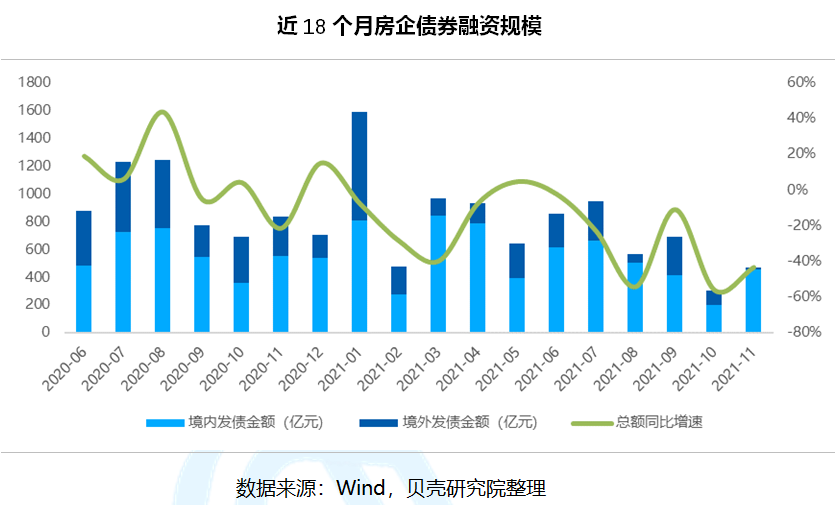

貝殼研究院最新統(tǒng)計數據顯示,今年前11月,房企境內外債券融資累計約8466億元,較2020年同期下降19%,規(guī)模減少1990億元。其中,11月單月,境內外債券融資共發(fā)行48筆,較上月增加17筆,發(fā)行規(guī)模折合人民幣約473億元,環(huán)比增加55.6%,同比減少43.4%。

“房地產企業(yè)債務融資環(huán)境正在轉暖,矯正房地產融資過緊的政策效果正在顯現,但持續(xù)惡化的海外債融資環(huán)境使其平均利率還在上升。”中指研究院企業(yè)事業(yè)部研究負責人劉水向《每日經濟新聞》記者表示,未來幾個月,隨著國內融資環(huán)境改善及房地產市場恢復,海外債融資環(huán)境或將逐步改善。

進入11月,部分房企融資出現明顯好轉。

來自興業(yè)證券的研報顯示,11月10日以來,房企銀行間債券市場發(fā)行加速,保利發(fā)展、金地集團、招商蛇口等10家房企陸續(xù)宣布在銀行間市場發(fā)債。隨之而來的則是房企百億元級別的融資明顯增多,以及整體融資規(guī)模出現放大跡象。

以保利發(fā)展為例,其11月30日晚間公告,為提升自持物業(yè)的運營效率,探索創(chuàng)新型資產運作,擬發(fā)行租賃住房資產支持證券化產品,擬發(fā)行規(guī)模不超過100億元,初步選定廣州天悅養(yǎng)老公寓、長沙麓谷林語、長沙保利國際廣場、重慶林語溪、沈陽溪湖林語、天津大都會、汕尾金町灣、成都198拉斐等項目作為首次資產標的,首期發(fā)行規(guī)模約10億元。

此前的11月22日,保利發(fā)展公告擬發(fā)行公司債券規(guī)模為不超過98億元(含98億元),募集資金擬用于償還有息債務、補充流動資金、項目建設及適用的法律法規(guī)允許的其他用途。

據貝殼研究院最新數據,今年1-11月房企境內外債券融資累計約8466億元,較2020年同期下降19%,金額規(guī)模減少1990億元。其中,11月單月境內外債券融資共發(fā)行48筆,較上月增加17筆,發(fā)行規(guī)模折合人民幣約473億元,環(huán)比增加55.6%,同比減少43.4%。

不過,11月境外僅成功發(fā)行2筆債券,發(fā)債規(guī)模2.58億元美元,發(fā)債數量與規(guī)模同為年內單月最小值;規(guī)模環(huán)比下降83.6%,同比下降94.3%。“境外美元債市場低預期持續(xù)走高,內房企暴雷影響與信用下調危機仍在發(fā)酵,結合年末房企美元債余額不足,12月境外債預計維持低溫。”貝殼研究院分析指出,“根據當前債券市場趨勢,預計2021年發(fā)債規(guī)模將回落至萬億元之下。”

利率方面,中指研究院數據顯示,11月份房企信用債平均利率為3.8%,相比10月份下降0.28個百分點;海外債平均利率為13.50%,環(huán)比上升3.01個百分點。而此前,中信建投證券監(jiān)測數據顯示,10月份,房企境內公司債、短融、中票、定向工具發(fā)行利率分別為6.17%、3.40%、3.63%、4.27%,海外債發(fā)行利率為10.65%。

對于海外債利率的上升,劉水分析認為,11月發(fā)行海外債的房企信用評級較低,導致融資成本偏高;與此同時,近幾個月部分房企出現債券違約后,海外投資者對房企海外債偏好減弱,房企只能通過提高利率來獲得融資。

“海外債融資環(huán)境的改善主要依賴國內融資環(huán)境及房地產市場的恢復,表現相對滯后。未來幾個月,隨著國內融資環(huán)境改善及房地產市場的恢復,海外債融資環(huán)境或許會逐步改善。”劉水續(xù)稱。

不過需要注意的是,11月份地產境內債具有較強的結構性特征,46筆債券中有44筆發(fā)債主體為中央或地方型國有企業(yè),占比約96%,其余兩筆發(fā)債主體為萬科旗下的印力集團,優(yōu)質發(fā)債主體優(yōu)勢愈加顯著。

事實上,四季度歷來是房企還債的集中期。特別是今年下半年以來,陸續(xù)出現房企債務違約情況,導致投資市場對房企的信心下降,債券二級市場以及股票市場出現了較大波動。從2021年9月30日到10月8日,Markit iBoxx亞洲中資美元房地產債券指數累計下跌22.1%,創(chuàng)下至少8年的最大跌幅。

受此影響,部分未違約的房企也受到了波及。11月份以來,多家房企積極尋求解決短期流動性的策略,如通過回購債券、大股東增持股票、配股融資等方式進行維穩(wěn),開啟信用保衛(wèi)戰(zhàn)。

特別是自11月初陽光城ABS和美元債成功展期后,越來越多房企以展期或要約交換來處理即將到期的信用債。

如11月24日,據上海產權交易所信息顯示,債券規(guī)模為15.43億元的花樣年“20花樣02”,利息展期議案通過;11月25日,佳兆業(yè)公布了2021年12月7日到期4億美元債券的要約交換方案,根據方案,投資人每1000美元本金可以獲得1000美元新票據、25美元現金回報及資本化利率,新票據于2023年6月6日到期;11月份,中國奧園三筆共計15.16億元境內債成功展期。

與此同時,11月份,房企股權、資產等交易保持活躍,房企短期流動性處于積極修復過程中。

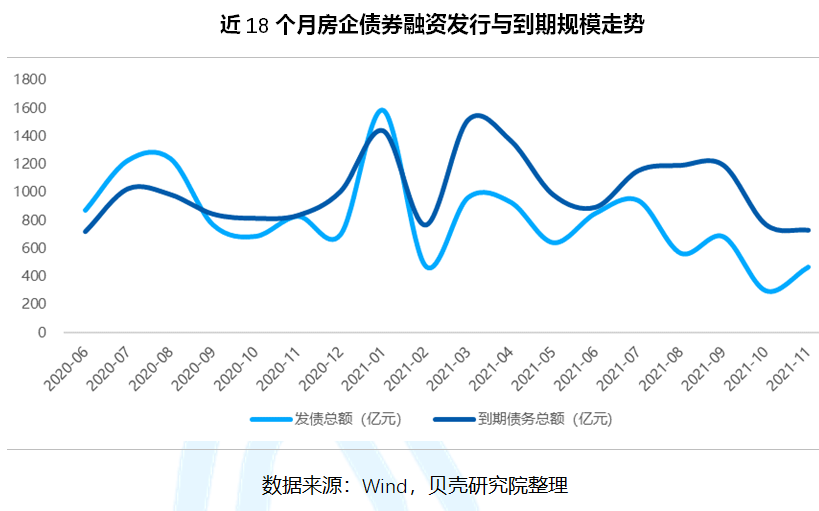

由此而來,房企2021年11月境內外債券融資到期債務規(guī)模環(huán)比減少5.3%至約731億元,同比減少12.7%,到期債務凈額258億元,房企償債壓力整體較10月有所緩解。

此外,克爾瑞數據顯示,今年下半年以來,不少于24家房企陸續(xù)實行境外債提前回購舉動,回購次數超過153次,提前回購境外債券及票據涉及資金合計24.86億美元,債券到期時間橫跨2021年到2026年,特別是不少房企10月以后加大了2022年到期債務的提前贖回,減輕明年的還款壓力,其中佳源國際、中國金茂、中梁控股、龍光等贖回金額超過1億美元。

“房企進行債券回購除了維穩(wěn)市場信心之外,也因當前債券價格相對便宜,以低折扣進行回購實則比到期兌付更為劃算。”克爾瑞分析表示。

不過貝殼研究院預計,12月份,房企到期債務維持在800億元規(guī)模,房企償債壓力仍然較高。“距離年末僅剩不到1個月時間,許多企業(yè)將會加速出清存貨,或將延續(xù)下半年以價換量的策略。”

中國銀行研究院最新研報也認為,房地產調控要穩(wěn)字當頭,優(yōu)化政策手段,避免“處置風險的風險”。短期內,在保持房價基本穩(wěn)定的基礎上,充分考慮2022年經濟下行壓力,合理實施房地產企業(yè)融資調控政策,滿足剛需和改善型購房者合理的貸款需求,防止出現房地產企業(yè)在融資收緊與銷售下行雙重擠壓下,違約情況擴散蔓延,甚至引發(fā)流動性危機。

(鎂刻地產原創(chuàng),喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網-500687299

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP