每日經濟新聞 2022-01-10 14:44:26

每經記者 李碩 孫磊 每經編輯 裴健如 孫志成

2022開年第一周,新能源汽車產業鏈個股在資本市場遇冷。

根據Wind數據,新能源汽車題材、動力電池題材、鋰礦題材上周內分別下跌4.59%、6.64%和6.58%。

與題材走勢下滑相反的是,動力電池原材料碳酸鋰價格仍持續上漲。據生意社數據,2022年1月6日,上海歐金實業有限公司碳酸鋰價格上調,工業級碳酸鋰和電池級碳酸鋰價格上調5000元/噸。其中,工業級碳酸鋰價出廠價報28萬元/噸,電池級碳酸鋰出廠價報30萬元/噸。

華福證券表示,近期熱門的賽道股集體大跌,特別是新能源賽道遭重創,主要系前期市場基本上已經給足了預期。即便有諸如鋰資源價格再創新高、光伏新增裝機數量超預期等利好,市場基本上已經脫敏,如果沒有更大的刺激或許會持續震蕩弱勢調整以消化估值。

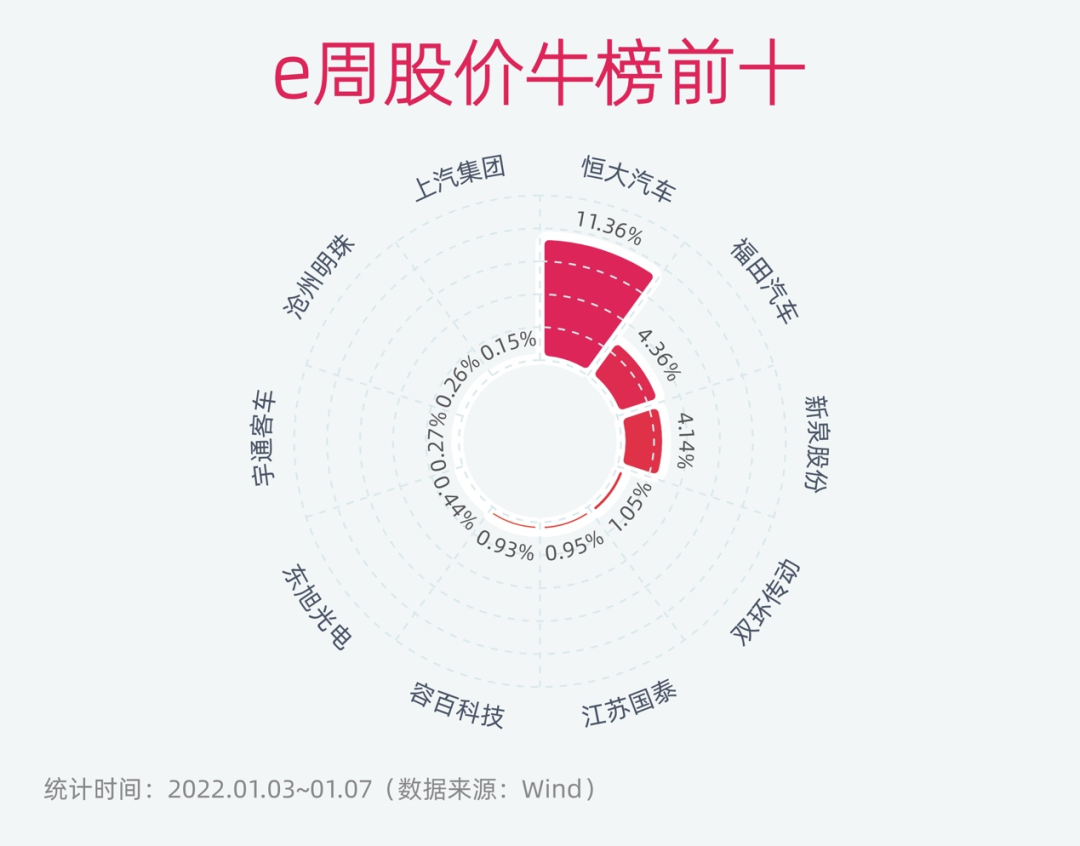

上周漲幅榜居前的有多家新能源汽車制造商。其中,在2021年市值蒸發超1900億元的恒大汽車(0708.HK)在2022年開年迎來強勢反彈,上周股價上漲11.36%。消息面上,恒大汽車首款量產車恒馳5已于2021年底在天津工廠“下線”,比原計劃提前了12天。

制表:每經記者 孫磊

福田汽車(600166.SH)同樣在2022年開年實現股價上漲,周漲幅為4.36%。1月5日,福田汽車在投資者互動平臺表示,公司現已交付近500輛氫燃料客車,為冬奧會北京延慶賽區及張家口賽區提供服務保障。

上汽集團(600104.SH)上周股價則實現了0.15%的上漲。上汽集團1月7日晚間發布的公告顯示,上汽集團2021年累計銷量為546.35萬輛,同比下降2.45%;其中新能源汽車銷量約73.26萬輛,同比增長128.93%。

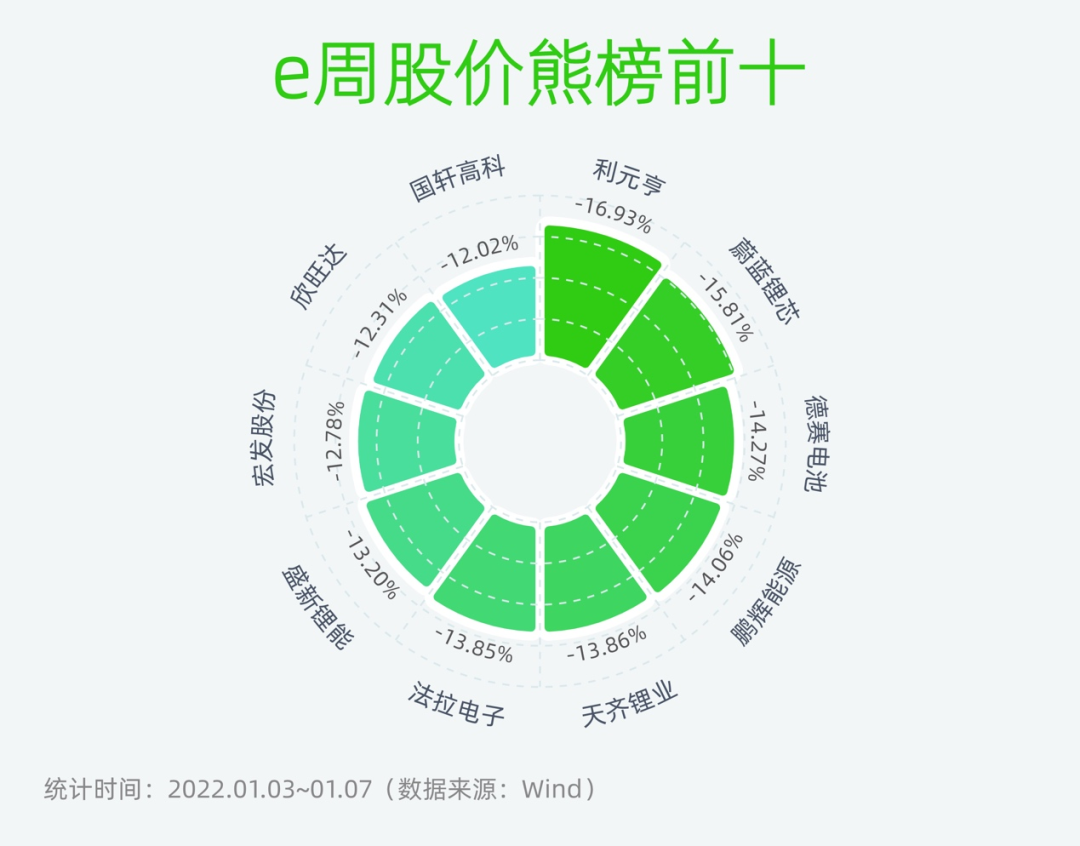

跌幅方面,在2021年成為最大贏家的鋰電相關概念股在2022年開年遭遇“當頭一棒”。其中,位列跌幅榜第一位的是利元亨(688499.SH),股價周跌幅為16.93%,成為上周“負班長”。Wind數據顯示,上周四個交易日利元亨股價分別下跌9.12%(1月4日)、6.58%(1月5日)、0.60%(1月6日)、1.46%(1月7日)。

制表:每經記者 孫磊

2021年半年報顯示,利元亨的主營業務為鋰電池制造設備、配件和增值及服務等、其他領域制造設備、汽車零部件制造設備、其他業務,占營收比例分別為:90.28%、4.64%、3.76%、1.13%、0.14%。

此外,蔚藍鋰芯(002245.SZ)、德賽電池(000049.SZ)、鵬輝能源(300438.SZ)、天齊鋰業(002466.SZ)、盛新鋰能(002240.SZ)等鋰電相關概念股股價周跌幅也均超10%。據了解,2022年以來,賽道股特別是鋰電相關個股整體跌幅較大。此外,鹽湖提鋰概念板塊在2022年開年連續幾天跌幅靠前。

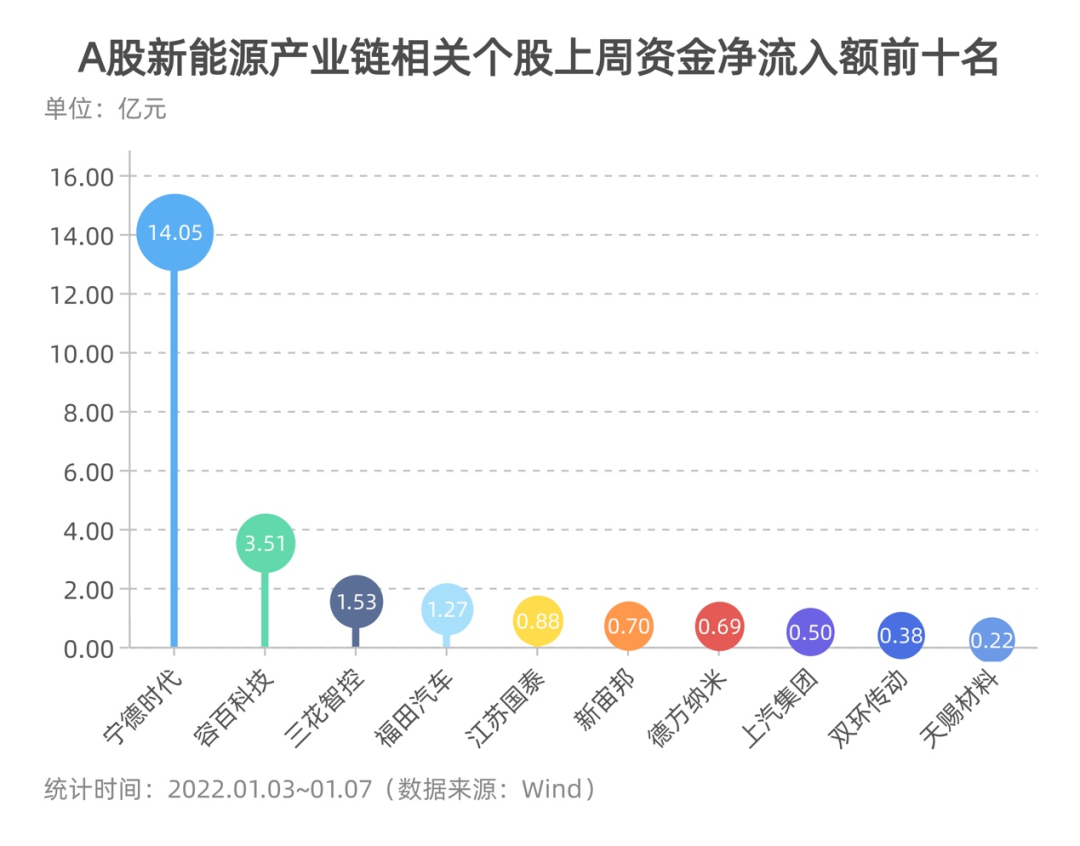

區間凈主動買入額方面,寧德時代(300750.SZ)在上周領跑,四個交易日凈主動買入額為14.05億元。1月5日,寧德時代獲北向資金合計凈流入3.74億元,5日合計凈流入13.06億元,短期北向資金積極增持。不過,在1月6日和7日,寧德時代遭十余個個北向資金席位凈流出。

此外,與寧德時代達成戰略合作的容百科技(688005.SH)上周也獲得了不錯的關注。1月7日,容百科技獲滬股通增持20.77萬股,已連續4日獲滬股通增持,共計154.55萬股,最新持股量為285.41萬股,占公司A股總股本的0.64%。

容百科技1月7日晚公告顯示,其與寧德時代于近日簽訂《戰略合作協議》,雙方將在電池和材料領域的戰略、市場、商務、技術、產品開發、供應鏈等領域開展全面深度合作,共同推進產業發展。

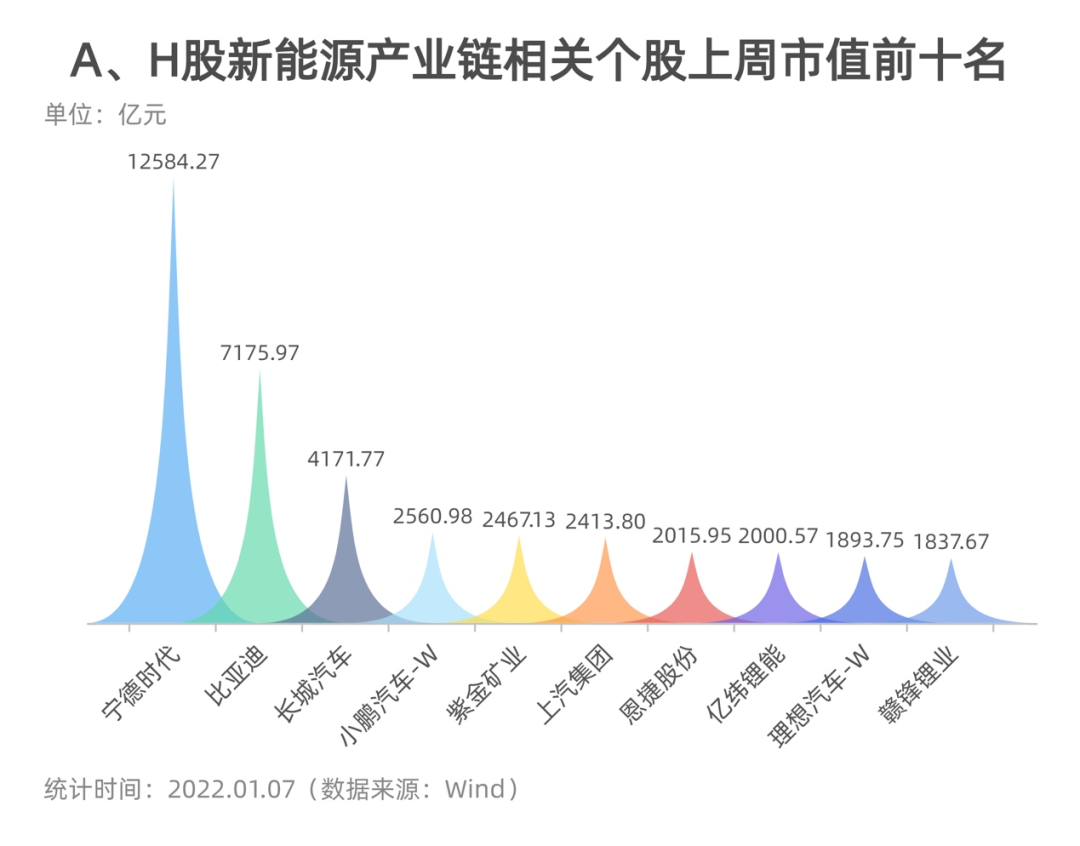

市值排名方面,上周A、H股新能源汽車產業鏈相關個股中僅有恩捷股份(002812.SZ)和億緯鋰能(300014.SZ)座次發生變化。

制表:每經記者 孫磊

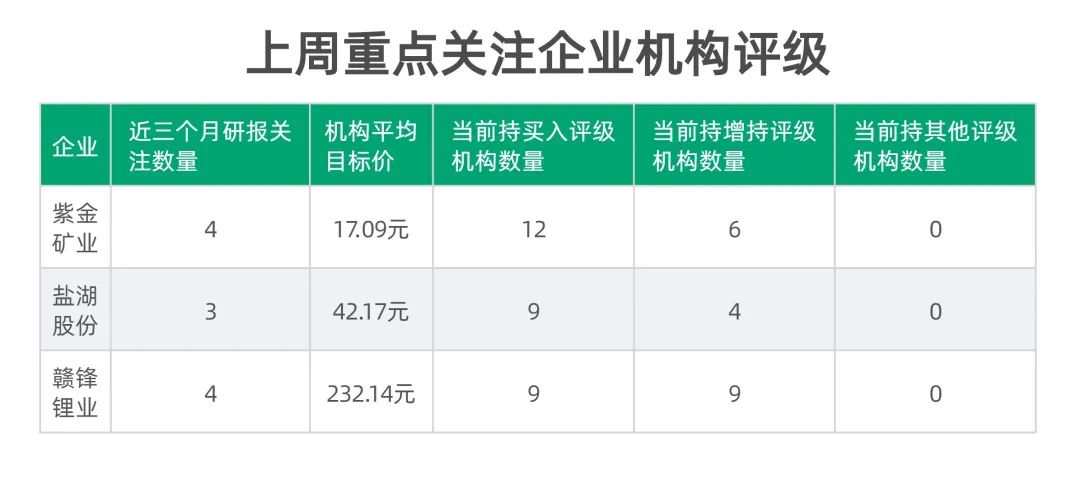

在市值變化方面,與2021年末相比,排名前十位的A、H股新能源汽車產業鏈相關個股絕大多數出現了市值下滑。其中,億緯鋰能(300014.SZ)和贛鋒鋰業(002460.SZ)市值均“蒸發”超10%,僅上汽集團市值增長0.15%。

1.2022年新能源車補貼較上年退坡30%

日前,財政部等四部委發布《四部委關于完善新能源汽車推廣應用財政補貼政策的通知》,2022年新能源汽車補貼標準在2021年基礎上退坡30%,到2022年12月31日后上牌的新能源汽車,將不再給予國家補貼。通知提到,新能源乘用車補貼前售價須在30萬元以下(含30萬元),但“換電模式”車輛屬于例外。按照最新補貼方案,續航在300km~400km區間的純電車可享受0.91萬元補貼;續航大于400km且售價低于30萬元的純電車可享受1.26萬元補貼。

2.造車新勢力2021年銷量出爐 “蔚小理”年銷均超9萬輛

近日,國內造車新勢力品牌陸續公布2021年銷量。其中,小鵬汽車累計交付量為9.82萬輛,約為2020年總交付量的3.6倍,在國內造車新勢力中位居第一;緊隨其后的蔚來汽車2021年累計交付新車約9.14萬輛,同比增長109.1%;理想汽車在國內造車新勢力中銷量排名第三,并憑借理想ONE一款車型實現9.05萬輛的新車交付成績。此外,哪吒汽車、威馬汽車和零跑汽車分別以年銷6.97萬輛、4.42萬輛和4.31萬輛成績分列四、五、六名。

3.北京市2022年將推動小米汽車開工和理想汽車建設

1月6日,北京市第十五屆人民代表大會第五次會議開幕。會議中提到,北京2022年將推動小米汽車開工、理想汽車建設。事實上,2021年,理想汽車、小米汽車均有重要項目落戶北京。其中,理想汽車純電動汽車智能制造工廠已于2021年10月16日起開工建設,工廠項目投資超過60億元,計劃將于2023年年底投產。小米汽車項目則將建設小米汽車總部基地和銷售總部、研發總部,將分兩期建設年產量30萬輛的整車工廠,其中一期和二期產能分別為15萬輛,預計2024年首車下線并實現量產。

4.賽力斯緊急回應“停產”傳言:將繼續接受訂單

日前,多位賽力斯SF5車主在汽車社區發文控訴稱被“割韭菜”,表示購買賽力斯SF5不久,就傳聞該車即將停產。1月5日,賽力斯在其官方微博發布公開信稱:“賽力斯SF5會繼續接受用戶訂單。用戶下單后,公司將及時安排專人跟進協助交付,并承諾首任車主除正常質保外,還將額外升級享有整車和增程器的終身質保。”公開信息顯示,雖然賽力斯SF5在2021年上海車展亮相后一周內訂單突破6000輛,但去年4月~11月,賽力斯SF5的累計銷量僅為7080輛。

5.2022年動力電池規劃產能將達1TWh

日前,高工產研鋰電研究所(GGII)發布《中國鋰電生產設備行業大數據》預測,2022全球動力電池規劃產能將達1TWh,絕大部分產能集中在中國,預計帶動國內鋰電池設備市場規模增長至接近800億元。產能規模提升產生的規模效應和零部件國產化替代,導致鋰電池設備市場價格大幅下降。目前國內鋰電池產線單GWh產能投資價格已從原來的10億元左右降至2.4億元以下,降幅顯著。

財信證券分析認為,回顧2021年,包括中美歐在內的全球主力市場新能源汽車需求量迎來快速增長,政策和產品力形成共振,拉動新能源汽車消費水平提高。特別是中國市場,產品力的提升使得新能源汽車具備相當的競爭力,我國新能源汽車消費的主要動力從政策推動演變為需求拉動,政策指引的2025年達到20%滲透率目標有望提前完成。預計2022年全球有望實現968萬輛左右的新能源汽車產銷量,其中中國銷量為554萬輛。

產業鏈方面,天風證券認為,近期電池級碳酸鋰、氫氧化鋰延續漲勢,國內外高鎳三元裝機量逐漸放量,電池級碳酸鋰突破27萬元/噸;中期看好全球高鎳化趨勢加速,鈷資源供給擾動下價格有望突破50萬元/噸,擁有資源優勢的鋰鹽企業有望充分享受價格彈性,鈷鎳前驅材料一體化有望受益,量價齊升。

制表:每經記者 李碩(數據來源:綜合Wind、東方財富 截至1.9)

上周重點關注鋰礦領域個股,信達證券分析認為,雖然2021年電池級碳酸鋰價格上漲幅度超過4倍,但鋰價大幅上漲并未導致鋰資源產能的快速釋放,這主要是因為鋰資源擴張周期較長,一般在3~5年,綠地項目則需要5年以上。因此2022年鋰資源邊際增量主要來自龍頭企業成熟項目的擴產和復產。根據鋰供需測算,預計2022年鋰資源供應增量約17.7萬噸,若假設全球新能源車產量增速為50%,則全年供需維持緊平衡狀態。

民生證券認為,贛鋒鋰業(002460.SZ)作為全球領先的鋰生態企業,已經形成垂直整合的業務模式,業務貫穿上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池制造及退役鋰電池綜合回收利用。受益于新能源汽車市場放量,2021年其產品迎量價齊升,資源儲備充足,充分享受行業上行紅利。預計2022年鋰價將維持高位,2023年供不應求或有所緩解。

記者|李碩??孫磊?編輯|裴健如?孫志成?杜波

校對| 段煉

|每日經濟新聞 ?nbdnews??原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請向本公眾號后臺申請并獲得授權

德爾塔毒株還在全球大流行,奧密克戎毒株又火上澆油,

點擊下方圖片或掃描下方二維碼,查看最新疫情數據↓

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP