每日經濟新聞 2022-01-20 12:23:30

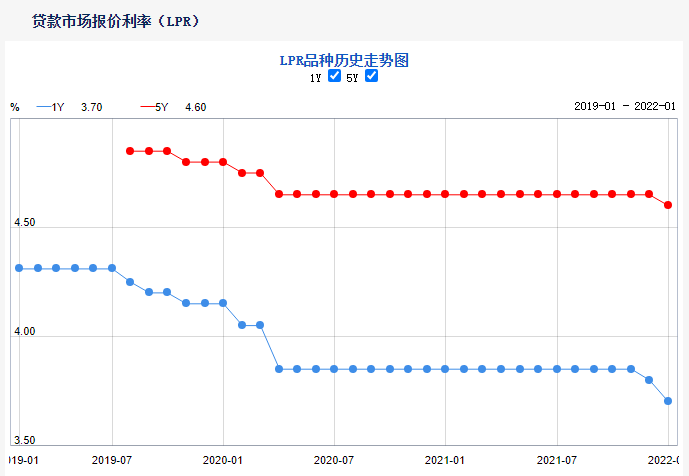

◎1月20日,央行授權全國銀行間同業拆借中心公布,最新一期的貸款市場報價利率(LPR)為:1年期LPR為3.7%,較上期下調10個BP,5年期以上LPR為4.6%,較上一期下調5個BP。

每經記者 肖世清 每經編輯 廖丹

繼央行下調中期借貸便利操作(MLF)利率后,本月LPR報價應聲下調。

1月20日,央行授權全國銀行間同業拆借中心公布,最新一期的貸款市場報價利率(LPR)為:1年期LPR為3.7%,較上期下調10個BP,5年期以上LPR為4.6%,較上一期下調5個BP。值得注意的是,去年12月20日,1年期LPR下調5個BP,本次1年期LPR再下調10個BP。

光大銀行金融市場部宏觀研究員周茂華對記者表示:“最近兩次1年期LPR累積下調15個BP,與5年期以上LPR利率下調5個BP形成明顯反差,顯示央行對實體經濟支持明顯發力,同時,釋放央行政策支持的重心仍在實體經濟。5年期以上LPR報價利率下調5個BP,利好剛需、改善型住房需求,但并不意味著房地產政策轉向。”

周茂華認為,后續貨幣政策最終效果是有效滿足實體經濟需求,激發微觀主體活力,穩就業,推動內需恢復;同時,引導產業結構向高效、綠色轉型。

1月17日,央行開展MLF操作7000億元,同時將中標利率下調10個BP至2.85%。MLF利率作為LPR的參考基礎,多位分析人士此前就預測本月LPR大概率會下調。

周茂華認為,央行此前下調政策利率(MLF),目標就是引導金融機構降低企業與居民融資成本,刺激信貸融資需求,穩定市場預期,保市場主體,穩定就業,促進投資和消費良性循環。目前國內經濟面臨新的下行壓力,企業預期有所轉弱。

記者注意到,去年12月20日1年期LPR利率下調5個BP,本次1年期LPR利率下調10個BP,同時本次5年期以上品種下調5個BP。

周茂華對記者表示,1年期LPR利率連續兩月共下調15個BP,與5年期以上LPR利率下調5個BP形成明顯反差,顯示央行對實體經濟支持明顯發力,同時,釋放央行政策支持的重心仍在實體經濟。

民生銀行首席研究員溫彬認為,一年期LPR下調,體現了貨幣政策逆周期調控力度加大,體現了宏觀政策前置發力,有助于穩定市場預期、增強市場主體信心,鼓勵企業增加中長期投資,對于當前擴內需、穩外需以及房地產市場平穩運行將產生積極效果。

招聯金融首席研究員董希淼表示,本月LPR非對稱下降,基本符合預期。一是MLF中標利率下降推動LPR下降。LPR由公開市場操作利率(主要是MLF)與加點兩部分組成,受多種因素影響。一般而言,MLF下降后LPR大概率隨之下降。二是銀行資金成本降低推動銀行減少加點。去年以來央行兩次實施全面降準,并加大對存款利率監管,優化存款利率自律上限確定方式,有效地降低了銀行資金成本,使得銀行有空間減少加點。

《每日經濟新聞》記者注意到,本次5年期以上LPR報價利率調降5個BP,小于1年期MLF調降的10個BP。

對此,周茂華表示,一方面是商業銀行基于收益方面考量;另一方面國內房地產是托底而非刺激。房地產穩字當頭,堅決遏制房地產投機炒作行為,同時,政策不能損及正常合理融資與剛需、改善型住房需求,同時,各地因地制宜,加快構建房地產發展長效機制,以滿足多層次住房需求。

自LPR改革以來,這是5年期以上LPR經歷的第4次調整。作為房貸利率參考基礎,本次5年期以上LPR下調5個BP至4.6%,會對有住房貸款的人群帶來何種影響?房貸利率下降會立即生效嗎?下調之后月供會減少嗎?

首先,5年期以上品種調整,并不會影響所有還房貸的人士。這與個人選擇房貸利率方式有關,若選擇了固定利率,此項調整不會影響房貸變化;若選擇了LPR浮動利率,則會引起后期月供的變化。2019年央行宣布實行房貸利率的新政策,新發放的商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率(LPR)為定價基準加點形成。

其次,房貸利率下降不會立即生效。雖然LPR每月更新,但按照銀行房貸合同,房貸客戶的利率不會每個月都隨之變動。記者了解到,目前市場上對重定價周期有兩種不同規定:

大多數情況下,銀行每年1月1日會按照當時的LPR重定價,同時每年1月份選擇浮動利率的人群月供會發生變化。但本次5年期以上LPR調整,并不會立即影響這部分人月供變化,要到次年的1月1日才會按照最新的報價,確定房貸利率。

此外,也有銀行規定個人房貸合同期滿12個月重定價。舉個例子,若客戶2021年10月20日簽訂的房貸合同,享受的房貸利率是LPR加點形成,要到2022年10月20日銀行才會重新確定該客戶享受的房貸利率;若客戶2021年2月1日簽訂合同,那么2月1日銀行便會按照最新的LPR報價,重新確定客戶的房貸利率。

假設此次下調至下一個重定價日,LPR不再調整情況下,個人住房貸款月供會下降多少?以100萬房貸、等額本息償還30年計算,5年期以上LPR每下降5個BP,月供額約減少約30元。以2022年1月5年期以上LPR降至4.6%為例,100萬房貸的月供就從5156.37元減少至5126.44元。

在1月18日國新辦舉行的新聞發布會上,央行副行長劉國強表示,下一步觀察利率有兩個角度,一個角度是看實際的貸款利率變化。另外一個角度,要看影響利率的因素有哪些。LPR是由報價行根據對最優質客戶的實際貸款利率市場化報價形成的,資金成本、市場供求、風險溢價等因素都會影響LPR報價,還有公開市場操作利率、中期借貸便利利率,以及存款利率監管等,對資金的成本也會產生影響。

采訪中,多位專家對接下來貨幣政策走向作出了預判。周茂華表示,未來需要引導金融機構繼續發力小微、民營企業,制造業與綠色領域,同時,防范信貸資金脫實向虛潛在風險,讓支持企業的資金真正發揮效果。后續貨幣政策發揮效果最終是有效滿足實體經濟需求,激發微觀主體活力,穩就業,推動內需恢復;同時,引導產業結構向高效、綠色轉型。

在董希淼看來,下一步,我國貨幣政策應更加主動有為,更加積極進取,注重靠前發力。目前,我國金融機構加權平均存款準備金率為8.4%,降準仍有一定空間;政策利率、市場利率也有繼續下行的可能。當然,更重要的是要進一步疏通貨幣政策傳導機制,加大對金融機構的正向激勵,使流動性更高效、更精準地注入到實體經濟,從“寬貨幣”轉向“寬信用”。

溫彬稱,下一階段,預計貨幣政策將繼續做好跨周期和逆周期調節相結合,發揮好貨幣政策工具的總量和結構雙重功能,加大力度支持穩增長。一方面,在總量方面將繼續用好法定存款準備金率、公開市場操作、MLF等多種貨幣政策工具組合,保持市場流動性合理充裕;另一方面用好結構性貨幣政策做“加法”,持續加大對小微企業、科技創新、綠色發展等領域的精準支持力度,促進綜合融資成本穩中有降。

封面圖片來源:攝圖網-500596401

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP