每日經濟新聞 2022-01-25 19:01:30

◎對于興禾股份被取消審核,有傳聞猜測“不可抗力”或與興禾股份的發行律所——金杜律所有關,后者或被卷入樂視網虛假陳述案中,因此金杜律所負責的IPO項目也將受到影響。1月24日上午,《每日經濟新聞》記者來到金杜律所北京辦公室,多位金杜員工表示律所業務都在正常進行。金杜律所一位工作人員表示,這次的網絡傳言大部分屬于猜測,他們已經針對一些失實報道向平臺投訴,但具體失實情況不便透露。

◎興禾股份的業績在2020年出現較大下滑,來自蘋果產業鏈的收入的減少是主要原因。對此,興禾股份介紹,蘋果產業鏈廠商對自動化設備的采購需求在不同期間可能存在較大波動,自2019年起,受公司產品應用領域涉及的蘋果產業鏈自動化設備更新換代需求下降等因素影響,公司蘋果產業鏈致訂單下降較多并導致2020年收入大幅下滑。

每經記者 吳澤鵬 楊煜 每經編輯 張海妮

深圳市興禾自動化股份有限公司(以下簡稱興禾股份)的創業板IPO申請在上會前夜被取消審核,該事項也將其IPO服務機構之一的北京市金杜律師事務所(以下簡稱金杜律所)推上了風口浪尖。深交所披露,此次興禾股份在臨門一腳被叫暫停的原因是“因不可抗力、意外事件或者其他特殊情形”,因此有傳聞猜測,金杜律所卷入樂視網虛假陳述案件,或將接受立案調查。

金杜律所北京辦公室一位工作人員回復《每日經濟新聞》記者稱,這次的網絡傳言大部分屬于猜測,已針對失實報道向平臺投訴,但具體失實情況不便透露。1月24日下午,該人士經與律所合伙人溝通后給記者發來信息稱,“目前階段我們可能還是不適合發聲”。記者也聯系了興禾股份方面,但截至發稿未獲回復。

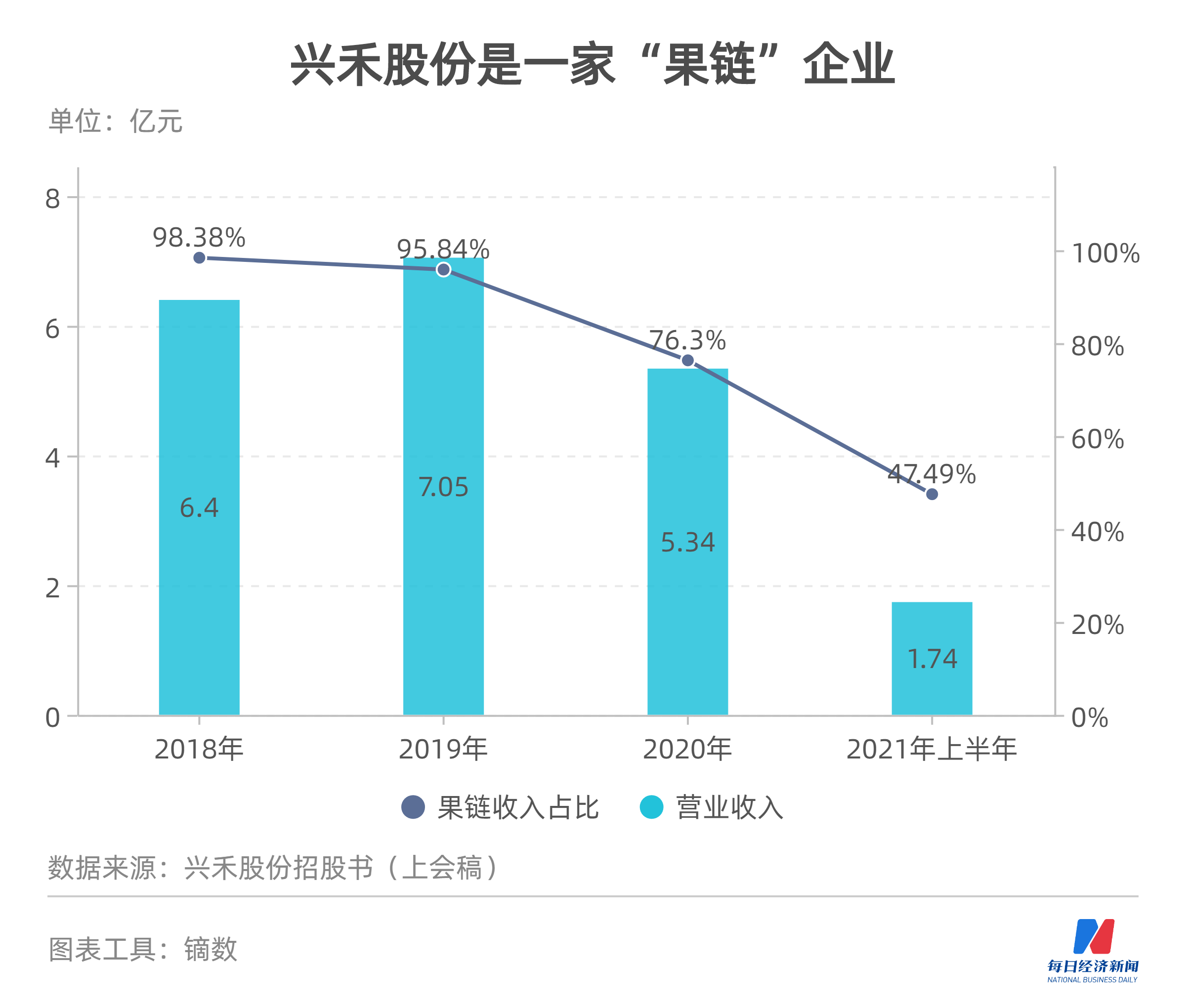

另一方面,記者發現,興禾股份主營業務是為“果鏈”企業提供自動化設備,其在報告期內來自蘋果產業鏈的收入占比最高達到98.38%;同時,受“果鏈”采購需求波動影響,2020年,興禾股份營收同比下滑24.22%,歸母凈利潤同比下滑49.77%;在招股書(上會稿)中,興禾股份還預測,2021年全年歸母凈利潤可能進一步下降。

圖片來源:視覺中國

興禾股份在1月20日收到了取消審核的消息。深交所補充公告披露,此番臨門取消審核的原因在于興禾股份“涉及本所《創業板上市委員會管理辦法》第二十條的情形”。

《創業板上市委員會管理辦法》第二十條顯示,“因不可抗力、意外事件或者其他特殊情形,導致審議會議無法按照原定安排召開的,本所可以另行安排或者取消會議,并在本所網站公布”。

“取消審核”事發突然,實際上,就在一周前的1月14日,在深交所發布的2022年第3次審議會議公告中,興禾股份仍是審議對象之一,根據安排,興禾股份本應在1月21日上會接受創業板上市委員會審核。

隨后,有傳聞猜測“不可抗力”或與興禾股份的發行律所——金杜律所有關,后者或被卷入樂視網虛假陳述案中,因此金杜律所負責的IPO項目也將受到影響。

1月24日上午,《每日經濟新聞》記者來到金杜律所北京辦公室,多位金杜員工表示律所業務都在正常進行。金杜律所一位工作人員表示,這次的網絡傳言大部分屬于猜測,他們已經針對一些失實報道向平臺投訴,但具體失實情況不便透露。

金杜律所是IPO服務“大戶”之一,據Wind數據,2022年1月(截至1月23日),金杜所已服務4家IPO企業,業務量在為IPO企業服務律所中排名第一;而2021年,金杜律所服務IPO項目34個,排名第5;2020年服務數量則是27家,排名第6。

《每日經濟新聞》記者查詢發現,2022年服務的4家IPO企業中,3家已注冊生效,1家在2021年12月7日通過上會審核,并在1月7日提交了注冊,正等待生效。此外,2021年及之前,金杜律所服務的科創板、創業板IPO項目中,還有7家企業已經提交注冊,正等待注冊生效。

對于是否收到服務律所相關消息或是IPO進程是否受到影響,記者于1月24日也嘗試致電上述7家IPO企業,但均未得到回復。前述金杜律所工作人員則介紹,對于有疑問的客戶已經逐一進行告知和安撫。她還表示,金杜律所現在不回應是還沒有到適合發聲的階段。

興禾股份是一家“果鏈”企業,屬于蘋果公司的二級供應商。根據首輪回復介紹,興禾股份與蘋果產業鏈合作始于2009年,2012年與蘋果公司直接建立商業聯系,并于2013年成為蘋果公司合格供應商。

加入蘋果產業鏈,為興禾股份的前期發展帶來較大提升,但近幾年,“果鏈”上的客戶們并未能給興禾股份提供業績持續增長的動力,2018~2020年及2021年上半年,興禾股份的營業收入分別為6.4億元、7.05億元、5.34億元和1.74億元;對應凈利潤分別為1.77億元、2.34億元、1.12億元以及2008.43萬元。

其中,2018~2020年及2021年上半年,興禾股份蘋果產業鏈收入分別為6.29億元、6.73億元、4.06億元和8264.76萬元,占當期主營業務收入的比例分別是98.38%、95.84%、76.30%和47.49%。

對比可見,興禾股份的業績在2020年出現較大下滑,來自蘋果產業鏈的收入的減少是主要原因。對此,興禾股份介紹,蘋果產業鏈廠商對自動化設備的采購需求在不同期間可能存在較大波動,自2019年起,受公司產品應用領域涉及的蘋果產業鏈自動化設備更新換代需求下降等因素影響,公司蘋果產業鏈致訂單下降較多并導致2020年收入大幅下滑。

此外,興禾股份也舉例分析稱,2020年蘋果公司發布的手機新機型不再隨手機附送快充電源,可能導致蘋果產業鏈電源廠商大幅縮減自動化設備投資。如果蘋果公司未來新品開發中持續未在公司產品涉足領域發生重大設計調整,或蘋果公司銷售政策變動,使得廠商客戶大幅縮減自動化投資需求等,則公司蘋果產業鏈收入可能會持續下滑。

對蘋果產業鏈的依賴,使得興禾股份在2020年業績出現較大波動的同時,也讓交易所對其未來業績穩定性發出疑問,在第三輪問詢時要求興禾股份進一步說明報告期內業績下滑和未來發展趨勢。

從回復內容來看,興禾股份預測2021年營業收入約為5.3億元至5.6億元,與上一年度相比基本穩定;同時,預計2021年全年新增訂單金額約為6.5億元至7億元,基于新增訂單良好,2022年營業收入有望較2021年實現一定規模的增長。

凈利潤方面,興禾股份表示,考慮到2021年營業收入中新客戶、新業務的占比較高,且新客戶與新業務的毛利率低于原有業務較多,因此,2021年歸母凈利潤與扣非后歸母凈利潤將較2020年下降。

為降低業務領域及終端客戶過于集中的風險,近幾年,興禾股份也在積極開拓新業務,進行多元化布局,但從目前來看,成效仍不明顯。

根據招股書(上會稿),興禾股份積極拓展動力電池的核心業務,在2018年已投入一定的研發支出在動力電池的智能制造設備的研發,已開發出可以兼容消費電池電芯與動力電池電芯兩類產品的疊片工藝,并基于該等工藝開發出鋰電電芯高速切疊一體機,并推出了動力鋰電包膜機、打包機等新產品。

動力電池之外,興禾股份還在拓展手機組裝業務。興禾股份在招股書(上會稿)中表示,手機廠商在實現整機組裝自動化,從而降低人工成本、滿足加工工藝精度、提高組裝良率和產能方面存在著較大需求,公司于2017年起開始研發相應技術和產品,現已開發出了標準化手機組裝平臺,并實現了相關產品的大批量自動化生產。

對于新業務的開發成果,在第三輪問詢函回復中,興禾股份透露,截至2021年9月末,涉及動力電池、動力電芯設備的收入金額為1129.27萬元,在手訂單6690.53萬元。手機組裝業務方面,2020年和2021年1~6月,公司實現手機組裝產品銷售收入分別為2664.42萬元和1640.29萬元。從上述新業務的收入數據來看,興禾股份的開拓仍有待轉化為有效收入。

興禾股份表示,電芯制造與手機組裝是公司未來重點發展方向,動力鋰電設備有望成為公司重要的收入來源。

封面圖片來源:攝圖網-500850476

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP