每日經濟新聞 2022-02-11 15:47:18

◎瑞幸已展現出新的發展態勢,挑戰也才剛剛開始。近年來,咖啡市場涌入了很多競爭者,蛋糕也還在不斷變大,但燒錢模式肯定不會長久。

每經記者 陳婷 每經實習記者 楊昕怡 每經編輯 劉雪梅

“比賽看得太激動了,點了杯同款咖啡慶祝一下。”谷愛凌奪冠后,北京小伙小姚(化名)下單了一杯標注著“谷愛凌推薦”的藍絲絨颯雪拿鐵,“可惜沒有新杯套和包裝袋。”

小姚發現自己下手挺快。2月8日,谷愛凌摘金刷屏,其代言品牌瑞幸咖啡(以下簡稱“瑞幸”)旋即發放了4.8折奪冠券包,邀請消費者們“為奪冠干杯”。當日下午,就有網友在社交媒體上抱怨,多地的瑞幸門店內兩款谷愛凌定制新品都賣光了,而且外賣配送和到店自提花的時間比以往更久,還有網友在瑞幸官方微博的評論區留言,催促瑞幸各門店及時補貨谷愛凌定制杯套和紙袋。

這是繼讓不想上班的利路修拍廣告“營業”之后,瑞幸的又一次營銷出圈。作為國內第一批簽下谷愛凌作為代言人的品牌之一,瑞幸咖啡借著冬奧“頂流”谷愛凌的熱度,登上熱搜,賺足了關注度。

上海某家瑞幸咖啡門店,配有谷愛凌人形立牌 圖片來源:每經記者 陳婷 攝

距離財務造假風波近兩年,一度被認為毫無翻身機會的瑞幸居然至今安然無恙。此次蹭上“天才少女”谷愛凌奪金熱度的瑞幸,更讓大家發現,一度在死亡線上掙扎的瑞幸似乎已經悄悄改寫了“命運劇本”。

然而,如今的瑞幸與以往已不大一樣。

一方面,繼2020年被大鉦資本等踢出董事會后,一直試圖反攻的瑞幸前任董事長陸正耀可能已經“無力回天”。

2022年1月27日,大鉦資本宣布,它牽頭的買方財團從瑞幸前管理層陸正耀、錢治亞關聯公司收購了總計3.84億股的A類普通股,獲得了50%以上的瑞幸投票權,成為實控人。

另一方面,瑞幸已為其財務造假等歷史遺留問題,付出了不小的代價。2月5日,瑞幸宣布已經向美國證券交易委員會繳納1.8億美元(約合人民幣12億元)罰款,雙方達成和解。

創立18個月即激情上市,自曝財務造假后摘牌退市,在人們的震驚與質疑之間游走了兩年之久的瑞幸,近日竟接連傳出計劃重新上市的消息。人們不禁想問:是什么讓投資人對被迫退市的瑞幸“忠貞不渝”?又是什么,讓一度“氣若游絲”的瑞幸絕地重振?

當下一杯難求的盛況,令兩年前瑞幸所面臨的絕境恍如隔世。

在2020年瑞幸自曝財務造假后,外界曾一度認為瑞幸的破產或成定局。

2020年1月31日,美國知名沽空機構渾水在推特上公布了一份關于瑞幸咖啡的做空報告,指控其涉嫌財務造假。

面對這份長達89頁的報告,瑞幸咖啡2月3日發文否認。兩個月后,形勢急轉。4月2日美股盤前,瑞幸對外公布,COO劉劍及其部分下屬員工于2019年第二季度至第四季度從事不當行為,偽造交易銷售額約為22億元人民幣。

自曝導致股價應聲下跌。瑞幸開盤暴跌81.6%,當日盤中觸發六次熔斷,市值蒸發約50億美元。

4月7日美股盤前,瑞幸咖啡宣布停牌,等待披露更多消息。彼時瑞幸股價僅為4.39美元,距年內高點51.83美元已跌去九成,市值僅余約11億美元。

1個多月后,5月19日,納斯達克交易所通知瑞幸咖啡必須摘牌退市,盡管前董事長陸正耀對不等調查結果就被要求退市的決定“深感失望和遺憾”;6月23日,由于未能提交年報,瑞幸咖啡再次收到退市通知,并于6月29日從納斯達克停牌,退市時股價僅1.38美元。

退市后,全國4000余家門店仍在正常運營的同時,瑞幸內部上演了一場劇烈的人事“地震”。

2020年7月13日,瑞幸發布公告,陸正耀的董事會主席及首席執行官職務由董事會董事及瑞幸咖啡前代理首席執行官郭謹一接替,且新增四名獨立董事。

回看過去,陸正耀曾是瑞幸發展史上的支柱型人物。2019年5月,他與曾經的商場好友——大鉦資本董事長黎輝、愉悅資本創始人劉二海,共同扶持成立僅18個月的瑞幸在納斯達克股票市場上市,創下了中國企業上市的最快紀錄。

譜寫出這一上市神話的陸正耀自然不甘被踢出局,種種跡象表明,陸正耀至少兩次出手,試圖回歸瑞幸——

2021年1月7日,有消息稱,瑞幸咖啡七位副總裁、所有分公司總經理和核心業務高管簽署聯名信,集體請求罷免瑞幸咖啡現任董事長兼CEO郭謹一。

對此,郭謹一在全員信中表示,該舉報信是由陸正耀、錢治亞等組織并起草的,“部分員工不明真相,被裹挾簽字”。隨后的內部調查結果證明了舉報信中關于郭謹一貪污腐敗等問題均不屬實。陸正耀第一次反攻奪權失敗。

2021年9月,有媒體報道稱,有投資公司以陸正耀“關聯方”名義試圖收購瑞幸股權。1個月后,瑞幸發布公告表示,內部通過了一項股東權益計劃,保護公司股東的利益,也防止原管理層“曲線回歸”。

瑞幸咖啡成都某新開門店 圖片來源:每經記者 劉雪梅 攝

隨著內部奪權大戲結果的逐漸明朗,瑞幸在門店業績上也恢復了生機。

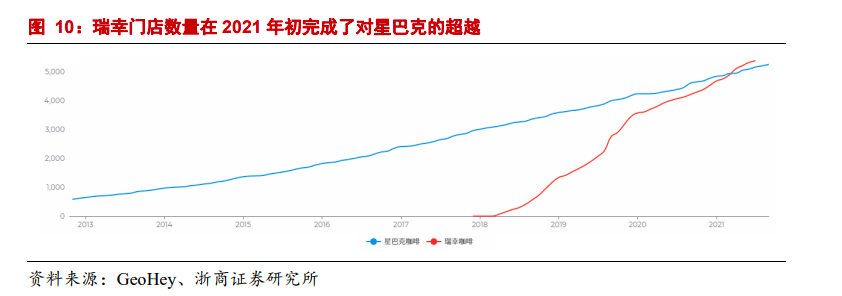

瑞幸咖啡財報顯示,2021年第三季度,公司總凈收入23.5億元,比上年同期11.43億元增長105.6%;凈虧損2350萬元,相比上年同期凈虧損17.1億元大幅收窄,虧損收縮98.6%。平均每月交易客戶數量1470萬人,同比增長79.2%。截至三季度末,門店總數量增加至5671家,其中自營門店4206家,較上年同期增加6.4%;聯營店1465家,較上年同期增加66.7%。

從數據來看,瑞幸已然扭轉局面,重新站了起來。當時多位業內投資人猜測,瑞幸的野心并不止步于此,下一個目標可能是重新上市。

從瑞幸的起死回生之路上也可以看出,瑞幸從未被真正舍棄。

“我堅信瑞幸咖啡的商業模式和商業邏輯是成立的,瑞幸咖啡自運營以來每年的營收都在持續增長。”2020年5月20日凌晨,陸正耀在道歉聲明中的語句,言猶在耳。

除了陸正耀的拼盡全力試圖回歸之外,2021年4月,大鉦資本領投瑞幸2.5億美元,這筆投資以認購高級可轉換優先股的方式落地。

中國食品產業分析師朱丹蓬對《每日經濟新聞》記者表示,自財報造假風波爆發以來,自始至終,退市只是資本端的一個影響,而理性的投資者和債權方索賠都不會真正逼死瑞幸。

“如果逼死瑞幸,一來,債務索賠就沒有希望了,二來,瑞幸在過去時間內投入大把資金打造的品牌、運營,也就失去了價值,作為股東,歷史的投資也都打了水漂。從整個時間成本到投入成本來說,逼死瑞幸都一定得不償失。也正是因此,大家會給瑞幸時間,讓它去進行恢復重整。”朱丹蓬說。

通過兩年來的調整,目前,除了在業績上重現生機之外,已從納斯達克退市的瑞幸,在粉單市場的表現也稱得上良好。

據媒體報道,1月27日,瑞幸控股股東大鉦資本宣布完成對畢馬威所托管的、前瑞幸創始人陸正耀及其管理團隊所持有的3.83億股瑞幸股份的收購,二級市場迅速予以回應。1月28日開始,瑞幸粉單股價連續兩日上漲了10.23%和16.79%。

剛登陸粉單市場時,瑞幸最低跌至0.95美元/股,與最高點的51.38美元/股相比,算得上“歸零”。而截至2022年2月10日瑞幸收盤,其在粉單市場的報價為12.75美元/股。

種種跡象似乎都表明,資本市場也沒有放棄瑞幸。

工信部信息通信經濟專家委員會委員、中南財經政法大學數字經濟研究院執行院長盤和林向《每日經濟新聞》記者表示,瑞幸雖然出現了一連串的變故,造假影響深遠、聲譽不佳,但實際上一直以來其國內經營并未損傷。

“瑞幸在美股暴雷,它在國內的業務并沒有受影響,客戶群體也沒有受影響。當然,瑞幸重新上市的前提,是徹底解決財務造假問題。”盤和林認為,此前的財務造假風波對瑞幸的影響主要是體現在中美兩國的罰款上,也讓瑞幸的股權結構發生了改變,但這對經營的影響微乎其微。

盤和林表示,當前,瑞幸在國內有5000多家門店,雖然瑞幸管理出了很大問題,也被投資人嗤之以鼻,但它沒有傷及用戶,消費者還是照領優惠券、照喝咖啡,所以瑞幸當前國內的經營態勢應該是平穩的。

對于瑞幸的未來,盤和林認為,通過規范化擴張的門店,瑞幸的確體現出一定的規模優勢,通過優化門店布局,是可以實現未來發展的。“不過,不確定性也存在,那就是當前瑞幸的債務是否最終能夠抹平。過快擴張積累了較高的債務,也會導致較高的財務成本,不過這些應該不會影響瑞幸重新上市。”盤和林說。

香頌資本執行董事沈萌也向《每日經濟新聞》記者表示,明星代言對業務產生的影響是短期的,瑞幸的發展主要取決于其自身的策略是否滿足市場需求。目前瑞幸進一步切割陸正耀的影響,但是否能夠在激烈競爭中重新崛起,還有很多不確定性。

瑞幸的財務造假風波,一度引發外界對于中概股的信任危機,堪稱資本市場大事件。對于陸正耀而言,某種程度上,瑞幸的爆雷很可能是他個人由盛而衰的關鍵節點。

搶占風口、融資燒錢、閃電擴張、急速IPO,是陸正耀赫赫有名的“陸式打法”。這一套資本游戲的玩法,曾讓瑞幸短期內聲名鵲起,也令瑞幸快速聲名狼藉。

一味燒錢發展備受詬病,但多位業內人士認為,瑞幸依然具備存在的價值。高綱咨詢合伙人、消費品首席研究員高海平告訴《每日經濟新聞》記者,瑞幸咖啡的管理層實際上是一支很強悍的團隊。18個月直沖IPO,說明其強大的產業鏈掌控能力。“從2021年上半年報告看,營收翻倍,運營成本增長僅僅增長13%,依然說明其運營水平在持續提高。”高海平說。

高海平提到,瑞幸的產品研發能力也是亮點。其兩款單品“生椰拿鐵”和“厚乳拿鐵”受到了市場的認可。“近幾年椰子成為多種食品飲料的重要成分和營銷賣點。瑞幸開發了生椰拿鐵這個爆款產品,說明了它對消費者脈搏把控較好。”高海平表示。

據媒體報道,2020年底,以郭謹一為代表的新管理層上臺后,將與前管理團隊有較深關聯的供應商清除,并調整了SKU研產模式,平均研發22款產品,才會向市場推出一款——并實行了限時供應策略。

瑞幸的另一個優勢,是數字化能力。據了解,瑞幸自疫情之后開始布局社群營銷。官方信息顯示,瑞幸布局私域3個月之內,便迅速積累起9100多個客戶群、110多萬社群用戶和180多萬企業微信客戶。有消息稱,截至目前,瑞幸咖啡的企業微信好友已有800萬~900萬人。

然而,即便瑞幸已展現出新的發展態勢,挑戰也才剛剛開始。

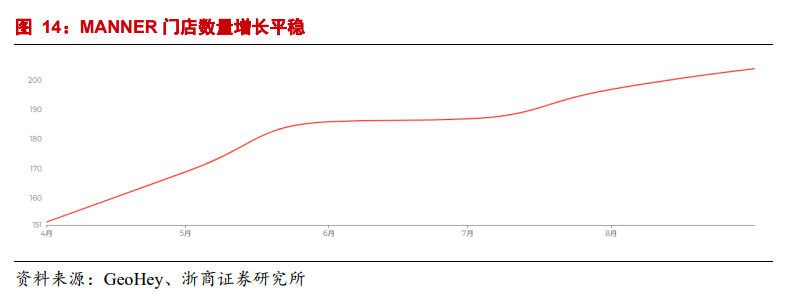

一方面,此前由瑞幸“拓荒”的這條咖啡賽道,正迎來越來越多強勁的競爭對手。2020年12月到2021年5月,精品咖啡Manner接連獲得融資,H Capital、淡馬錫、美團龍珠先后進場,Manner投后估值達到了28億美元,單店估值超過1億元人民幣,大有后來居上的勁頭。

另據數據顯示,2021年咖啡領域投資案例共21起,總金額接近60億元,是此前兩年的總和。三頓半、M Stand、Tims、Nowwa等品牌也接連獲得億元級規模的融資,進一步爭搶日趨火熱的中國咖啡市場。

走進北上廣絕大多數辦公樓和商場,都能感覺到這場“咖啡戰爭”的硝煙。以辦公樓為例,在北京樂成中心的負一層和一層,遍布了瑞幸、星巴克、Tims咖啡等多家主要咖啡品牌的門店。和瑞幸一樣希望“挑戰星巴克”的奈雪的茶,也代表新茶飲品牌,想從咖啡市場中分羹。

另一方面,隨著大鉦資本成功控股瑞幸,市面上還存在著其是否會趁瑞幸股價較低時對進行瑞幸私有化的猜測。此外,大鉦資本與郭謹一等瑞幸目前的管理團隊能否目標一致地發展瑞幸,也尚未可知。

無論如何,一個業內共識是,瑞幸的出現與迅速崛起,的確成功攪動了中國咖啡市場這一池春水,2019年上市時宣稱的“咖啡平權”得以實現。

瑞幸的確用自己的方式改變了咖啡市場,但作為一家企業,瑞幸早應回到做生意的本質。1.8億美元的天價罰單,兩年的自救之路,或許正在深刻改變著瑞幸自身。

凌雁管理咨詢首席咨詢師林岳接受《每日經濟新聞》記者采訪時表示,近年來,咖啡市場涌入了很多競爭者,蛋糕也還在不斷變大,大家都有比較好的生存空間,但一直燒錢肯定是不長久的,“模式最終也要變現為利潤,否則也會被資本放棄。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP