每日經濟新聞 2022-02-15 17:16:37

◎天安科技的回款能力與業內同行存在不小的差距。據招股說明書(申報稿),報告期內,天安科技的應收賬款周轉率分別為1.00、1.22、1.11和0.63(年化后),業內可比上市公司的平均應收賬款周轉率則分別為2.68、2.56、2.56和2.33。

每經記者 楊煜 每經編輯 梁梟

煤炭綜合采掘設備生產商沈陽天安科技股份有限公司(以下簡稱天安科技)正在沖刺創業板IPO。據招股說明書(申報稿),天安科技在特種支護裝置領域獨樹一幟。目前,市場上暫無以特種支護設備為核心產品的上市公司。

不過,這家企業正面臨業績下滑的風險。2018~2020年,天安科技分別實現歸母凈利潤3135.01萬元、5722.66萬元和6814.06萬元,但2021年前三季度僅實現2355.26萬元。此外,天安科技在招股書中披露的業績數據與其在新三板披露的年報數據差距不小,有關供應商和客戶的數據更是出現“打架”的情形。

另一方面,天安科技的回款能力不及業內可比上市公司,客戶多次“以物抵債”。值得注意的是,大部分客戶的抵債物資來自天安科技的關聯公司和第三大股東,并且還會以略高于市場價格的物資償還應收賬款。

天安科技的主營業務為提供煤炭綜合采掘設備,其中來自特種支護裝置的收入占到公司總營收的七成以上。

天安科技主營業務收入具體構成

圖片來源:招股說明書(申報稿)截圖

目前,特種支護裝置在整個煤機產業中的蛋糕并不大。據天安科技估算,2020年特種支護支架產值僅為14.7億元~19.6億元,天安科技約占據同期特種支護設備市場16.68%~22.24%的份額。

此外,天安科技業績在2021年出現明顯下滑。據天安科技披露,2021年前三季度實現歸母凈利潤2355.26萬元,與2020年全年歸母凈利潤(6814.06萬元)相比差距較大。天安科技解釋稱,這主要是由于作為主要原材料的鋼材價格大幅上漲、新冠疫情反復出現,以及主要客戶實施集團化重組和內部人事調整、放緩了機器設備投資節奏。

就整個煤炭產業而言,天安科技在回復深交所問詢時表示,2021年前三季度,受煤炭產能總體收縮及煤炭價格過快上漲的影響,煤炭開采與洗選行業的固定資產投資增速正明顯下滑。長期來看,“雙碳”目標的提出將對煤炭產業發展帶來一定影響。

對此,天安科技在接受《每日經濟新聞》記者采訪時表示,面對外部環境變化,將堅持“研發先行”戰略,持續加大研發投入,并持續開發新技術、新產品,不斷豐富公司產品線。未來,還將繼續加大下游市場的開拓力度,把產品推向更多的煤炭生產企業以及市政管道挖掘等新的應用領域。

另一方面,從市場地位來看,天安科技已經“在行業內建立起良好的口碑及較高的市場認可度”。不過,天安科技的下游客戶大多為國有大型煤礦開采企業,其作為一家民營企業話語權相對較弱。此外,天安科技的業內同行中不乏鄭煤機(601717,SH)和天地科技(600582,SH)這樣實力強勁的上市公司。

與同行相比,天安科技由于業務板塊相對單一,其經營更易受到煤炭行業景氣程度的影響。天安科技表示,業內上市公司大多采取多業務板塊的多元化經營模式,如鄭煤機的業務板塊還包括汽車零部件制造及投資,山東礦機(002526,SZ)的業務板塊還包括網絡游戲和互聯網服務,多元化經營模式可以相對平滑煤炭行業周期性對公司經營的影響。

受上述因素影響,天安科技的回款能力與業內同行存在不小的差距。據招股說明書(申報稿),報告期(2018年~2020年以及2021年上半年,下同)內,天安科技的應收賬款周轉率分別為1.00、1.22、1.11和0.63(年化后),業內可比上市公司的平均應收賬款周轉率則分別為2.68、2.56、2.56和2.33。2021年上半年,天安科技應收賬款和合同資產余額合計占營收比例高達311.16%。

天安科技沖刺IPO可能也離不開投資方的推動。據天安科技介紹,第二大股東上海復星創泓股權投資基金合伙企業(有限合伙)(以下簡稱復星創泓)在2012年入股時曾與天安科技簽訂對賭協議,但對應的業績承諾并未實現。隨后,雙方又簽訂補充協議,約定天安科技在2018年年底前上市,這一條款同樣未能實現。

招股說明書(申報稿)顯示,復星創泓成立于2011年,合伙期限為2011年到2022年。在遞交本次IPO申請材料之前,雙方再次約定,若天安科技未能成功上市,天安科技實控人曹樹祥、李秀華夫婦需回贖復星創泓股份,支付約1.79億元(以2021年7月31日為回購日)的股權轉讓款。

值得注意的是,天安科技新三板年報中的業績數據與招股說明書(申報稿)中的數據不一致。天安科技回復深交所稱,其在報告期內共進行了2次會計差錯更正,涉及17項差錯更正事項,累計涉及對2018年、2019年凈利潤調整金額占當期凈利潤的比例分別為-29.43%、-0.59%。

實際上,天安科技數據“打架”的情況并不少見。具體而言,天安科技2019年年報數據顯示,沈陽焦煤股份有限公司物資供應分公司對應的銷售金額為3047.53萬元,但在招股說明書(申報稿)中,對應數據則是3404.10萬元;遼寧沈瑞鋼結構有限公司是招股說明書(申報稿)列出的2019年五大供應商之一,但這家公司的名字并未出現在2019年年報中。

此外,2019年年報顯示,天安科技主要供應商之一遼寧天達實業有限公司(以下簡稱天達實業)對應的采購金額為1457.78萬元,但這一數字在招股說明書中變成了1124.12萬元。據披露,天達實業是天安科技實控人曹樹祥控制的企業,成立目的是幫助撫順市新賓滿族自治縣政府豐富當地稅源。該公司已于2020年9月注銷。

天安科技對《每日經濟新聞》記者表示,這些差異主要由會計統計口徑發生變化而形成。目前,其已建立完善的內部控制制度,形成較為規范、全面的管理體系,可以有效保證公司有效經營及財務數據的真實、準確、完整。

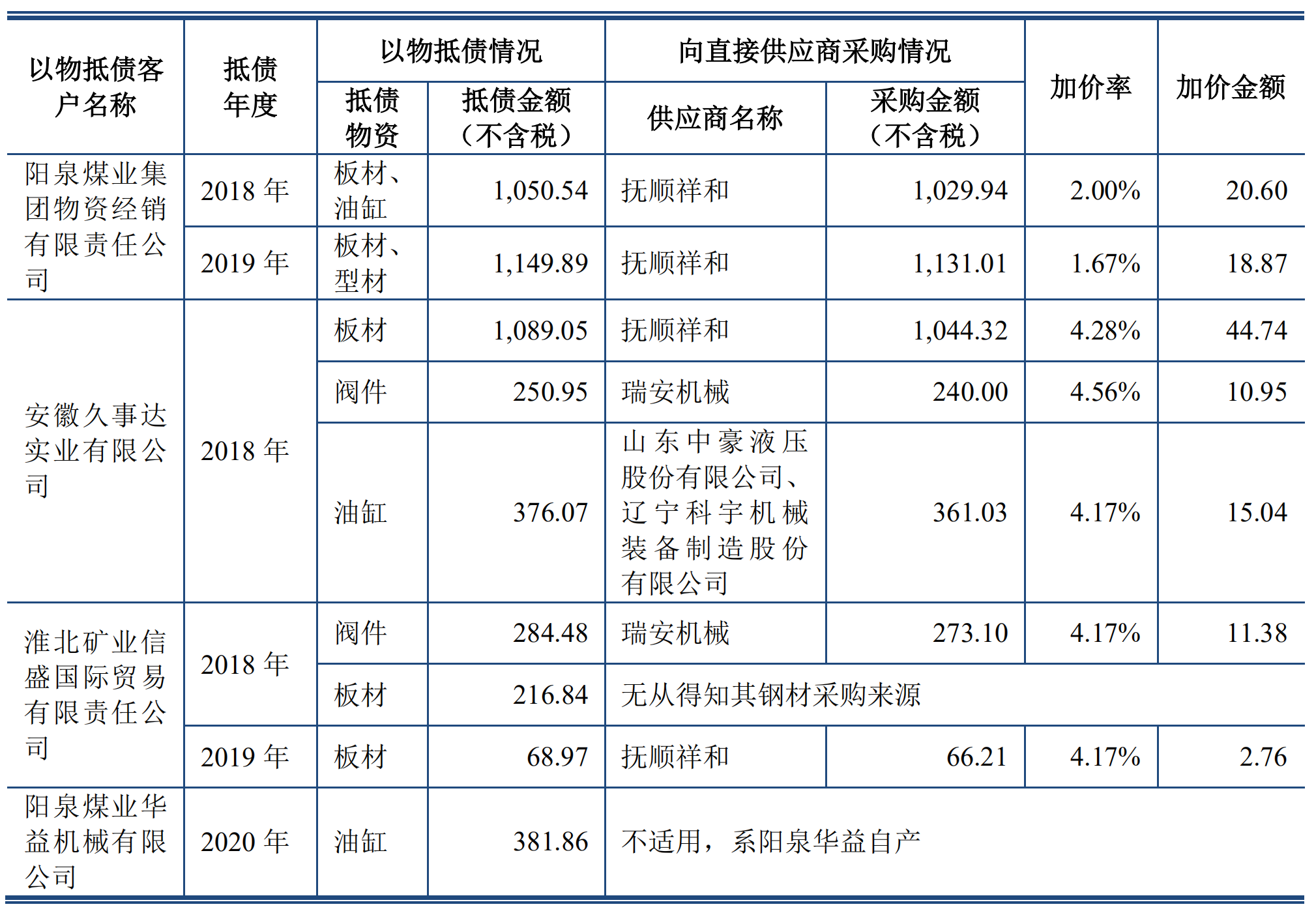

另一方面,報告期內多次出現天安科技客戶“以物抵債”,其中,大部分客戶抵債物資的直接供應商都是撫順祥和商貿有限公司(以下簡稱撫順祥和)和瑞安市南方煤礦機械廠,前者同樣由曹樹祥控制并于2020年9月注銷,是專門為配合客戶“以物抵債”而成立的公司,后者則是天安科技的第三大股東。不僅如此,天安科技客戶還會以略高于市場價格的物資償還應收賬款。

以物抵債物資的抵債金額及向直接供應商采購金額的對比情況

這帶來兩個疑問。第一,既然客戶具有購買抵債物資的能力,那為何不直接償還應收賬款?第二,天安科技為何接受客戶加價償還應收賬款?對此,天安科技解釋稱,其客戶是為了做大業務規模、減少資金支付提出以物抵債的方式,“具有商業合理性”,而客戶雖有所加價但加價率大都在5%以內。

據天安科技回復深交所問詢的內容,2020年中介機構進場后幫助其輔導整改,降低了“以物抵債”規模。同時,為避免不必要的關聯交易發生,注銷了撫順祥和與天達實業。

封面圖片來源:攝圖網-400056422

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP