每日經(jīng)濟新聞 2022-02-22 01:08:57

◎近日,湖北萬潤新能源科技股份有限公司(以下簡稱湖北萬潤)向上交所提交IPO申報材料并獲得問詢,擬在科創(chuàng)板上市。湖北萬潤主營產(chǎn)品為磷酸鐵鋰正極材料。

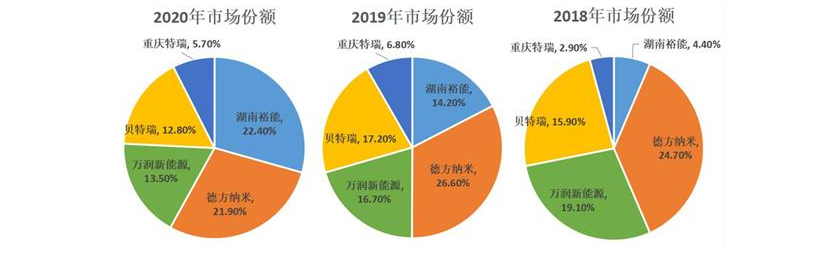

◎根據(jù)招股書(申報稿)引用的磷酸鐵鋰行業(yè)數(shù)據(jù)顯示,2018年-2020年,湖北萬潤的市場份額分別為19.10%、16.70%、13.50%,持續(xù)下降,由2018年第二位下滑到2019年、2020年的第三位。

每經(jīng)記者 張明雙 每經(jīng)實習編輯 楊夏

隨著新能源汽車補貼力度下滑,具有成本優(yōu)勢的磷酸鐵鋰電池正在趕超三元鋰電池,帶動了上游材料廠商的壯大。近日,湖北萬潤新能源科技股份有限公司(以下簡稱湖北萬潤)向上交所提交IPO申報材料并獲得問詢,擬在科創(chuàng)板上市。湖北萬潤主營產(chǎn)品為磷酸鐵鋰正極材料,行業(yè)內出貨量較大的企業(yè)還包括德方納米(300769,SZ)、富臨精工(300432,SZ)以及正在沖刺IPO的湖南裕能新能源電池材料股份有限公司(以下簡稱湖南裕能)。

招股書(申報稿)引用的磷酸鐵鋰行業(yè)數(shù)據(jù)顯示,2018年-2020年,湖北萬潤的市場份額分別為19.10%、16.70%、13.50%,持續(xù)下降,由2018年第二位下滑到2019年、2020年的第三位。目前磷酸鐵鋰行業(yè)正處于產(chǎn)能大擴張時期,行業(yè)競爭對手及跨界新進入者大多公布了10萬噸以上的產(chǎn)能擴張計劃,而湖北萬潤計劃通過IPO擴大磷酸鐵鋰產(chǎn)能5萬噸,擴張規(guī)模遠低于其他競爭對手,市場份額是否還會進一步下降仍有待觀察。

湖北萬潤主要產(chǎn)品涵蓋磷酸鐵鋰正極材料及前驅體、錳酸鋰正極材料等,該等材料系制造新能源汽車動力電池的核心材料。其中,磷酸鐵鋰為主要收入來源,占主營業(yè)務收入比例達90%以上。

高工產(chǎn)研鋰電研究所(GGII)統(tǒng)計數(shù)據(jù)顯示,2018年、2019年、2020年磷酸鐵鋰出貨量分別為5.8萬噸、8.8萬噸、12.4萬噸,分別增長-1.2%、51.72%、40.91%,近兩年市場需求呈大幅上升趨勢。

然而湖北萬潤的業(yè)績卻沒有隨著行業(yè)需求量增大而有所提升,2018年-2020年實現(xiàn)營業(yè)收入分別為9.39億元、7.66億元、6.88億元,實現(xiàn)歸母凈利潤分別為273.01萬元、-7338.57萬元、-4461.16萬元,收入持續(xù)下滑且連續(xù)兩年虧損,市場份額也從2018年的19.10%下滑到2020年的13.50%。

市場份額 圖片來源:招股書(申報稿)截圖

湖北萬潤表示,2018年-2020年收入下滑主要受到新能源汽車補貼大幅退坡、新冠疫情影響以及行業(yè)整體需求等因素影響。直到2021年1-9月新能源汽車進入放量增長期,湖北萬潤的業(yè)績才實現(xiàn)了明顯增長,營業(yè)收入和歸母凈利潤分別為11.45億元和1.83億元。

與行業(yè)內主要企業(yè)一樣,湖北萬潤的主要客戶為寧德時代(300750,SZ)、比亞迪(002594,SZ)等鋰電池龍頭企業(yè),客戶集中度較高。2018年-2020年及2021年1-9月,公司對前五大客戶的銷售收入占比分別為94.10%、88.87%、84.56%、91.75%,其中寧德時代為第一大客戶,銷售收入占比為52.43%、63.16%、59.43%、43.79%。

不過湖北萬潤表示,相比競爭對手,公司對寧德時代、比亞迪的銷售占比相對較低,一定程度上保證了公司銷售客戶的均衡性。

《每日經(jīng)濟新聞》記者注意到,湖北萬潤的主要客戶寧德時代、億緯鋰能(300014,SZ)等企業(yè)也已向上游磷酸鐵鋰生產(chǎn)拓展,且多與公司競爭對手進行合作建設。2021年10月,寧德時代通過控股子公司在宜昌投資320億元建設邦普一體化電池材料產(chǎn)業(yè)園項目,生產(chǎn)內容包括磷酸鐵鋰及三元前驅體、磷酸鐵鋰等;2022年2月,寧德時代在前期投資2000萬元的基礎上,對富臨精工子公司江西升華增資1.44億元,持股比例達到20%,增資主要用于該公司在四川射洪的磷酸鐵鋰項目建設。

至于億緯鋰能,2020年及2020年1-9月為湖北萬潤第四大客戶。2021年3月,該公司與德方納米成立合資公司投資建設10萬噸磷酸鐵鋰項目,并優(yōu)先向億緯鋰能及其子公司供應;2022年2月,億緯鋰能與云天化(600096,SH)等企業(yè)簽訂協(xié)議共建新能源電池全產(chǎn)業(yè)鏈項目,一、二期項目金額總計517億元,電池配套項目包括新能源電池、鋰電池隔離膜、磷酸鐵及磷酸鐵鋰等。

主要客戶布局磷酸鐵鋰生產(chǎn)后,是否會影響到湖北萬潤的銷售?對此湖北萬潤回復記者,公司與下游核心客戶建立戰(zhàn)略合作關系,利用建立起的長期市場競爭優(yōu)勢,獲得了行業(yè)知名鋰電池制造企業(yè)的認可,公司未來將進一步深化與主要客戶的在研發(fā)、生產(chǎn)方面的合作,并加大新客戶的開發(fā)力度。

事實上,在寧德時代、億緯鋰能等加大上游磷酸鐵鋰生產(chǎn)的同時,整個行業(yè)也已進入產(chǎn)能大擴張階段。按照IPO計劃,湖北萬潤將通過科創(chuàng)板上市募集資金12.62億元,其中8億元用于高性能鋰離子電池材料項目,分兩期投產(chǎn)5萬噸磷酸鐵鋰。

5萬噸的產(chǎn)能擴張計劃,相比主要競爭對手來說并不算大,2020年磷酸鐵鋰正極材料業(yè)務規(guī)模前三的企業(yè)分別為德方納米、湖南裕能、湖北萬潤。同樣處于IPO沖刺階段的湖南裕能擬通過募集資金擴產(chǎn)12萬噸磷酸鐵鋰項目;德方納米正在推進定向增發(fā)事項,擬募集資金用于年產(chǎn)11萬噸新型磷酸鹽系正極材料(屬于納米磷酸鐵鋰的升級產(chǎn)品)生產(chǎn)基地項目;而在2022年1月,德方納米還與曲靖市簽訂了年產(chǎn)33萬噸新型磷酸鹽系正極材料生產(chǎn)基地項目投資協(xié)議。

2020年產(chǎn)能、銷量較少的富臨精工,也在擴產(chǎn)規(guī)模上卻不落人后,2021年7月公告規(guī)劃新增投資年產(chǎn)25萬噸磷酸鐵鋰正極材料項目,一期6萬噸磷酸鐵鋰項目預計于2022年6月實現(xiàn)投產(chǎn)。此外,富臨精工正在推進定向增發(fā)事項,擬新建年產(chǎn)5萬噸新能源鋰電正極材料項目。

而在市場需求持續(xù)增長的情況下,近年來部分磷化工上市公司也在跨界進入磷酸鐵鋰正極材料領域,且投資規(guī)模較大。2021年2月,中核鈦白(002145,SZ)宣布投資建設年產(chǎn)50萬噸磷酸鐵鋰項目,預計總投資121.08億元;2021年11月,川發(fā)龍蟒(002312,SZ)公告擬在德阿產(chǎn)業(yè)園區(qū)建設磷酸鐵鋰20萬噸、磷酸鐵20萬噸生產(chǎn)線;2021年1月,新洋豐(000902,SZ)公告計劃總投資30億元,建設年產(chǎn)10萬噸磷酸鐵和5萬噸磷酸鐵鋰生產(chǎn)線,配套10萬噸精制磷酸生產(chǎn)線;2021年12月,天原股份(002386,SZ)宣布擬成立全資子公司投建10萬噸/年磷酸鐵鋰正極材料項目。另外,還有其他上市公司也在計劃進入磷酸鐵鋰的生產(chǎn)。

對于其他領域跨界進入磷酸鐵鋰領域,湖北萬潤回復記者表示,近年來,磷酸鐵鋰正極材料呈現(xiàn)向高循環(huán)壽命、高安全性、低成本的方向發(fā)展,工藝技術壁壘也不斷提高。因此,行業(yè)新進入者短期內較難突破關鍵工藝技術,存在較高的技術門檻。

從目前的產(chǎn)能擴張規(guī)模來看,現(xiàn)有磷酸鐵鋰龍頭企業(yè)計劃擴大產(chǎn)能60萬噸以上,其他領域跨界計劃投資的產(chǎn)能則更大,那么磷酸鐵鋰的市場需求量有多大?湖北萬潤招股書(申報稿)引用高工產(chǎn)研鋰電研究所(GGII)統(tǒng)計數(shù)據(jù)顯示,2018年、2019年、2020年磷酸鐵鋰出貨量分別為5.8萬噸、8.8萬噸、12.4萬噸,三年合計出貨量為27萬噸。招股書(申報稿)引用的國信證券《磷酸鐵行業(yè)專題報告》數(shù)據(jù)顯示,按照0.25萬噸/GWh磷酸鐵鋰單耗測算,2025年磷酸鐵鋰正極材料需求量有望達到180萬噸。

但記者注意到,不同機構對磷酸鐵鋰的需求量預測有較大差別。2021年2月,中核鈦白在回復深交所問詢中引用中信證券測算數(shù)據(jù),預計到2023年-2025年磷酸鐵鋰正極材料需求分別為49萬噸、69萬噸和98萬噸。

對于行業(yè)產(chǎn)能大擴張,湖北萬潤也提出了產(chǎn)能過剩的風險,近年來,大量資本涌入正極材料行業(yè),產(chǎn)能急劇擴張,隨著終端應用場景對材料安全性、能量密度等要求越來越高,行業(yè)可能出現(xiàn)結構性產(chǎn)能過剩。

2022年2月,德方納米在增發(fā)募集說明書(修訂稿)內也提示了“市場競爭加劇”及“行業(yè)產(chǎn)能過剩”兩大風險,認為若未來下游終端市場需求增速不及預期,而主要正極材料生產(chǎn)企業(yè)產(chǎn)能擴張過快,行業(yè)可能出現(xiàn)結構性、階段性的產(chǎn)能過剩風險。

湖北萬潤的產(chǎn)能擴張速度低于主要競爭對手,在過去幾年早有體現(xiàn)。2018年-2020年,湖北萬潤的市場份額分別為19.10%、16.70%、13.50%,出現(xiàn)持續(xù)下降的情況。湖北萬潤表示,自2019年以來,國內正極材料企業(yè)如湖南裕能、德方納米均加快新建磷酸鐵鋰正極材料產(chǎn)能,受制于資金短缺,公司產(chǎn)能擴張速度不及同行業(yè)頭部公司,導致2019年、2020年市場份額略有下滑。

為了緩解經(jīng)營資金短缺壓力,報告期內,湖北萬潤將承兌匯票進行貼現(xiàn)處理,對于部分未終止確認的承兌匯票等,公司按照其到期時間將貼現(xiàn)利息進行直線攤銷。

同時,受制于下游新能源車企以及動力鋰電池生產(chǎn)企業(yè)的資金壓力傳導,湖北萬潤各期末應收賬款余額相對較高。2018年-2020年末、2021年9月末,湖北萬潤應收賬款賬面價值分別為1.64億元、1.74億元、2.26億元、2.09億元,占當期營業(yè)收入的比例分別為17.45%、22.73%、32.82%、18.21%。湖北萬潤表示,由于應收賬款金額相對較大,如不能及時回收或主要債務人的財務經(jīng)營狀況發(fā)生惡化,將會對公司業(yè)績產(chǎn)生不利影響。

然而記者注意到,在公司存在資金短缺的情況下,湖北萬潤還與關聯(lián)方進行互相拆借資金。2018年-2020年及2021年1-9月各期,湖北萬潤向關聯(lián)方增加借入本金分別為6519.04萬元、4115萬元、2009萬元、0萬元,向關聯(lián)方增加借出本金分別為3804.56萬元、5624.30萬元、5083.05萬元、498萬元。自2019年開始,湖北萬潤向關聯(lián)方拆出資金均超過拆入資金。

對此,湖北萬潤對記者表示,上述資金拆入和拆出金額均已按照雙方協(xié)商并參考銀行同期貸款利率確定的利率計提利息,同時公司按照上市公司規(guī)范運行要求對上述關聯(lián)交易行為進行了相應整改,從制度上杜絕上述關聯(lián)拆借行為的發(fā)生,上述關聯(lián)拆借行為也沒有對公司在正常經(jīng)營產(chǎn)生不良影響。

封面圖片來源:視覺中國

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP