每日經濟新聞 2022-03-02 23:04:27

2月底,武漢長江新區正式成立,“將依托長江黃金水道,構建多式聯運、多港聯動、通達世界的內河航運樞紐”。同時,河南也提出,將實施內河水運“通江達海”工程,“提升周口全國內河主要港口功能,建設鄭州港、信陽港等”。此前,江西也提出“加快贛粵運河前期工作,力爭‘十四五’開工建設”。

每經記者 楊棄非 每經編輯 楊歡

圖片來源:視覺中國

圖片來源:湖北日報

中部地區正在“組團”造港口。

2月底,武漢長江新區正式成立,“將依托長江黃金水道,構建多式聯運、多港聯動、通達世界的內河航運樞紐”。

在外界看來,長江新區范圍內的武漢新港是長江經濟帶與“一帶一路”戰略交匯點,這種集水路、公路、鐵路、空運立體交通網絡于一地的格局在華中獨有。

在長江黃金水道的建設機遇下,武漢有望將區位優勢轉變為市場優勢,助力長江新區打造港口型國家物流樞紐城市核心區。

寄望于內河航運的不只有武漢。同一時期河南也提出,將實施內河水運“通江達海”工程,“提升周口全國內河主要港口功能,建設鄭州港、信陽港等”。

更早前,江西也提出“加快贛粵運河前期工作,力爭‘十四五’開工建設”。作為江西現代化港口體系中的“兩主”,九江港、南昌港兩港正在等待提檔升級的新時刻。

武漢、鄭州以及江西港口城市紛紛入局,一場中部城市對港口的競逐賽逐漸清晰。

圖片來源:攝圖網500922012

以武漢為代表的中部城市內陸港口,正展現出反超沿海港口的態勢。

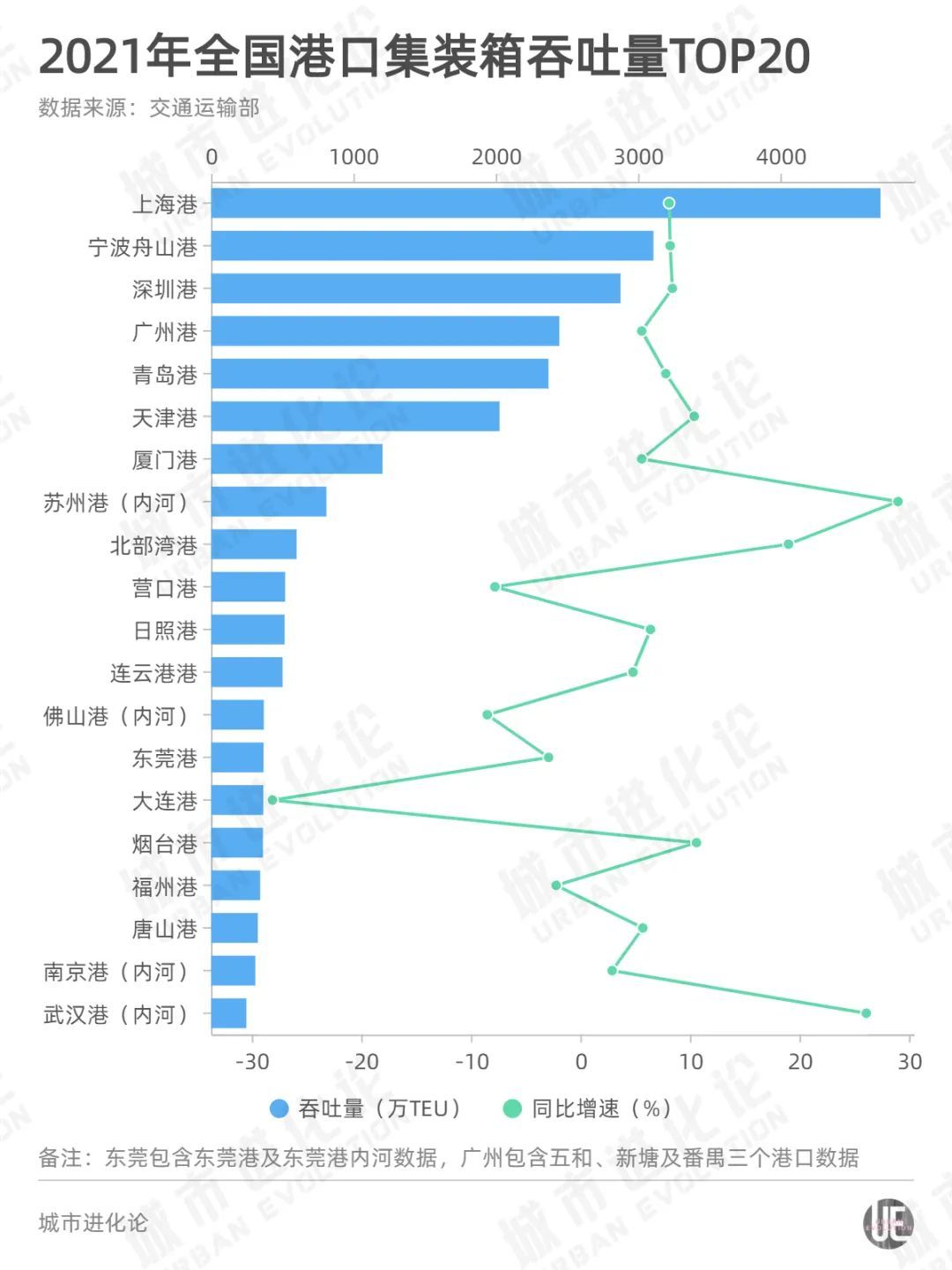

不久前,交通運輸部發布2021年度全國港口集裝箱吞吐量數據,在全國沿海、內陸港口中,武漢港集裝箱吞吐量超過嘉興、泉州和海口,位列全國第20位,且以15.2%的增速位列全國港口第二。

“武漢發布”發文指出,這是武漢首次成功躋身全國港口集裝箱吞吐量年度前20強。

武漢港的“超越”早有跡象。2020年,盡管受疫情影響,武漢港集裝箱吞吐量仍保持了26.1%的增長,并在當年超過了珠海。

反超從何而來?

從某種程度上說,這是武漢蟄伏多年、換道超車的結果。早在2006年,《湖北日報》曾專門撰文報道武漢港業務排名下降。當年上半年,武漢港以2533萬噸吞吐量居于全國內河港口第六位,報道稱,“鎮江、江陰等江蘇中小城市港口,居然超過了武漢港,成為全國內河貨運的前五強”。

貨運吞吐量上,武漢如今的表現仍不盡人意,去年僅以11679萬噸位于內河港口14位。但通過集裝箱吞吐量的增長,武漢走出了另一條路——

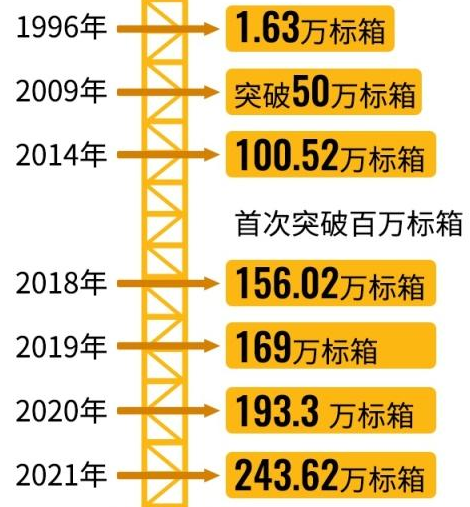

“武漢發布”提到,武漢港口集裝箱運輸起于1996年,到2009年突破50萬標箱足足花了14年。而后一路“過關斬將”,武漢港口有了重拾往日輝煌的可能。

武漢港集裝箱年吞吐量 圖片來源:長江日報

而在更大的視野下觀察,內河航運條件的變化起到了關鍵作用。

在推動內河航運“散轉集”的過程中,航道條件構成了最主要的限制因素。而根據《水運“十四五”規劃綱要》,全國“十三五”時期新增和改善內河航道里程5000公里,其中新增高等級航道2600公里——無論是航運范圍還是能力,均得到進一步改善。

制度的中梗阻亦被逐步打通。在分析武漢港發展時,湖北社科院研究員彭智敏指出,兩方面的原因推動吞吐量的提升,一是成立省港口集團、結束陽邏港三個碼頭多主體運營和內部無序競爭的局面,二是通過鐵水聯運一期、二期項目的先后投運,使武漢港鐵水聯運的比例大幅提升。

推動鐵水聯運對于最大限度發揮水運優勢至關重要,與此相對的是,“主要港口重點港區基本實現鐵路進港”被寫進規劃當中;而在河海、江海聯運上,新的嘗試同樣在推進當中。

如彭智敏分析,過去被嚴格限制的內河航運出海政策出現松動,以武漢為例,去年,湖北—日本關西江海聯運帶路互通合作項目獲正式簽約。

機會在更多城市面前顯現。

圖片來源:攝圖網501299890

對于不少城市而言,發展內河航運有著實在的好處。

一組經常被引用的數據是,一艘1000噸級船的運力,相當于20節火車皮、或者30多輛載重30噸卡車的運能,這背后隱含的意思是,內河水運運能大、邊際成本低,且環境友好。

而在“雙碳”目標的背景下,最后一點又被進一步放大——有研究顯示,水運的單位收入碳排放強度最低,比公路低66.6%、比鐵路低84.8%。

顯性的運輸經濟價值不言而喻,對區域經濟的隱形帶動作用更直擊城市“痛點”。

交通運輸部水運科學研究院首席研究員謝燮此前撰文提出,從投資角度看,當前,我國制造業投資和房地產投資增長乏力,因此,基礎建設投資和服務業投資成為主要發力渠道,其中,交通基礎設施建設及內河航道建設,可能成為“穩”的一個著力點。

他援引數據指出,2020年,國內水路固定資產投資完成情況一轉連續4年負增長的頹勢,實現17%的正增長,共完成704億元固定資產投資。

這恰好對應了國內內河航運發展的基建不足。

數據顯示,2020年底,全國內河航道通航里程達12.8萬公里,其中高等級航道1.61萬公里,占總通航里程的比例為12.5%。粗略與歐美發達國家對比,美國三級及以上航道占比超過60%,德國該比例則超過75%。

去年6月的交通運輸部新聞發布會上,水運局負責人易繼勇曾直言,我國目前內河水運發展特別是基礎設施方面仍然存在不少短板,“十四五”期間,交通運輸部門將繼續加大內河水運發展基礎設施補短板的工作,并計劃到2035年基本建成四縱四橫兩網國家高等級航道2.5萬公里。

處于交通要道、且水網密布的中部城市開始主動出擊。

在2020年交通運輸部印發的《內河航運發展綱要》中繪制了一個包含4條橫向走廊、4條縱向走廊的內河航道體系,其中,浙贛粵、漢湘桂兩條縱向通道所對應的運河納入,離不開江西、湖南歷時多年的討論和爭取,其有關運河的建設,也被勾畫成影響當地新一輪發展的關鍵變量。

以江西為例,根據交通運輸部統計數據,九江港2021年長江段貨物吞吐量達15175萬噸,貨物吞吐量在中部省份20個內河港口中,排名第一。

對于江西而言,浙贛粵運河將助力其“振興贛鄱千年黃金水道,發揮南北水運大通道優勢”;而在湖南,一種更為“雄心勃勃”的考量則在逐漸醞釀當中——

全國高鐵、高速公路、航空等國家樞紐基本已成,唯有內河航運尚未形成全國性的中心樞紐,而湖南恰能填補這一空缺,“著力打造國家內河航運樞紐”。

河南亦不甘落后。

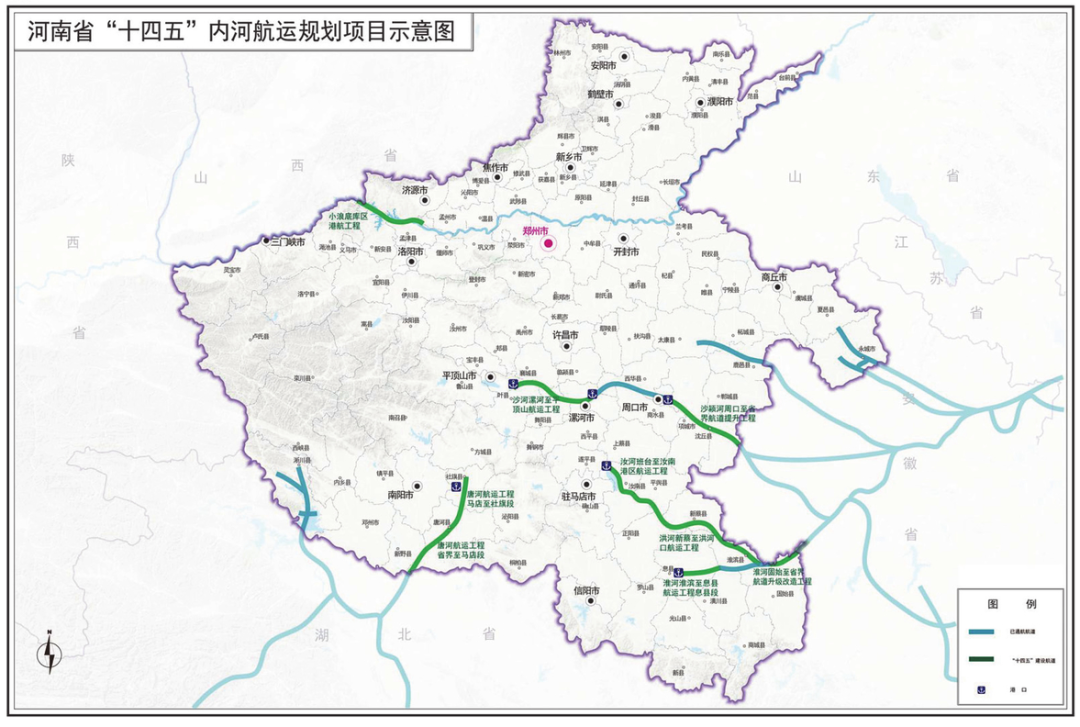

根據河南發布的《“十四五”現代綜合交通運輸體系和樞紐經濟發展規劃》提及,將實施內河水運“通江達海”工程,“提升周口全國內河主要港口功能,建設鄭州港、信陽港等”,“十四五”末內河航道通航里程達2000公里,吞吐量達7000萬噸以上。

圖片來源:“十四五”現代綜合交通運輸體系和樞紐經濟發展規劃

但對比江西、湖南等地,河南先天不足的問題更為棘手。

此前,中科院院士、中國科學院地理科學與資源研究所研究員陸大道曾在一場演講中分析黃河流域的氣候條件。

他指出,黃河上中有大部分在西北干旱半干旱區,年平均降水量200~400毫米,下游豫魯二省情況稍好,也僅500毫米左右。近十多年來,黃河年平均入海流量大大縮小,每年都有長時間斷流。

有限的自然條件令黃河難以實現大規模通航。據陸大道所說,黃河在古代曾經有局部河段、季節性的小規模通航,新中國成立后,就沒有通航的歷史了。

但不具航運之利的黃河,并沒有打消河南的“通航夢”。早在2009年,交通運輸部和黃河流經9省區曾共同商定建設黃河“黃金水道”,當時提出的目標是“實現2030年黃河全線通航”。

2013年,國務院批復的《黃河流域綜合規劃(2021~2030年)》中,將2030年目標改為“實現全河適宜河段的分段通航”。

如何通航的問題也落在河南身上。

去年11月,河南省人民政府公布了對十三屆全國人大四次會議第6723號建議的答復。針對關于建設黃河下游生態航道的建議,答復指出——

“由于黃河特殊的河情,目前黃河下游暫不具備通航條件”;但同時,也未完全關閉所有可能性,“下一步,將積極開展黃河下游生態航道建設研究,在確保防洪安全的前提下積極支持生態航道規劃建設”。

在彭智敏看來,“水運是靠天吃飯的。”在鄭州下游,黃河“沒有匯入、只有流出”,用于農業灌溉和城市用水已經較為緊張,而水運還需要保證一定的水量,包括水深和水寬。總之,一旦違背自然規律,可能結果只會適得其反。

事實上,上述答復也曾列舉黃河下游通航的困難,除了航運開發存在大量水資源缺口以外,還包括河道泥沙淤積,影響通航安全;河床經常處于不同程度的沖淤變化,使航道深泓線的位置和彎曲度、航道的寬度和深度隨之改變等。

對于所有加入內河航運競爭的城市,這一問題同樣重要。

彭智敏特別提醒,隨著船舶越來越大,發展內河航運無法避免進行渠化,這也是各地增加投資的原因。但渠化可能帶來多種附帶影響,比如導致水流減緩,對于生態環境、包括水生生物等都可能會帶來負面影響。

“從科學冷靜的立場上來看,內河航運既要重視也要慎重,特別是要注重生態優先的發展,不要到處‘開山炸林’。”彭智敏指出,比如,對于武漢而言,考慮到資源利用效率的提高、大宗商品運量增速的變化,亦應該謹慎計算長江中上游運量擴大的真實需求。

特別是當今交通運輸方式更趨多樣化,更應該考慮不同交通方式之間的可替代性,進行相互配合、各自發揮比較優勢,而不是僅僅為了追求投資。總之,要避免“經濟上不劃算,生態上也造成更大負擔”的情況發生。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP