每日經濟新聞 2022-04-03 10:44:13

能源產業的“造富”神話從未淡出大眾視野。上一個走上風口的電動汽車,從廣泛步入大眾視野到眼下一片紅海尚不足十年。就連基礎薄弱的不知名城市都在加碼,與新能源汽車發生關聯。而隨著新能源汽車領域“頭部陣營”逐漸成型,與之緊密相關的氫能及燃料電池汽車行業,正在續寫這則能源故事的下半場。

每經記者 楊棄非 每經編輯 楊歡

圖片來源:攝圖網500070704

新一輪能源競爭,愈加考驗城市眼光的前瞻性。

日前,《氫能產業發展中長期規劃(2021-2035年)》對外發布。氫能定位的確認被外界敏銳捕捉到——“未來國家能源體系的重要組成部分”,使氫能成為一種更加確定的“必選項”。

同樣令人心動的是一個新市場的開啟:規劃提出,到2025年,燃料電池車輛保有量將達到約5萬輛,可再生能源制氫量實現10~20萬噸/年的規模。

當天發出的還有一則“限令”。國家發改委高技術司副司長王翔對外說明:將“嚴禁不顧本地實際,盲目跟風、一哄而上,防止低水平重復建設,避免造成基礎設施和資源浪費”。

前期準備是否充足、基礎水平如何,從一定程度上成為城市能否在能源新風口下擁抱產業發展機遇的關鍵因素。

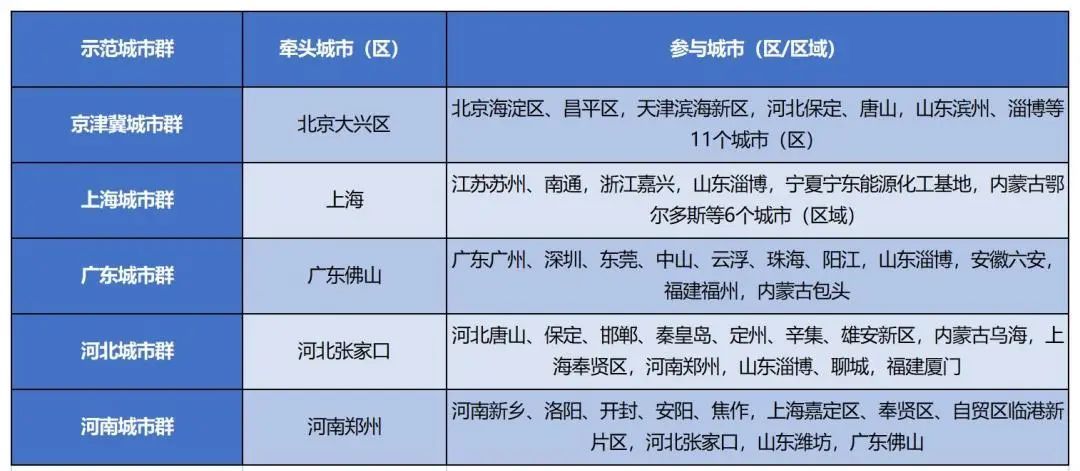

已有城市率先取得“通行證”。2020年,財政部等5部委聯合發布通知,將以城市群為依托展開燃料電池汽車示范應用。數十座城市隨即組成近20個城市群加入“戰局”,一時間“硝煙”四起。

去年9月,京津冀、上海、廣東三個城市群率先獲批,今年1月河北、河南兩個城市群跟上,示范城市群3+2格局初步確定。

5個獲批示范城市群名單整理自公開報道(點擊圖片放大查看)

能源產業的“造富”神話從未淡出大眾視野。上一個走上風口的電動汽車,從廣泛步入大眾視野到眼下一片紅海尚不足十年。就連基礎薄弱的不知名城市都在加碼,與新能源汽車發生關聯。

而隨著新能源汽車領域“頭部陣營”逐漸成型,與之緊密相關的氫能及燃料電池汽車行業,正在續寫這則能源故事的下半場。

早在2002年,燃料電池作為國家級研發重點,被納入“十五”電動汽車“三縱三橫”研發布局,然而,直到2014年,氫能才正式從前沿技術突入全產業鏈攻關研發。

但氫的價值從未被質疑。

數據顯示,氫的發熱值是除核燃料外所有化石燃料、化工燃料和生物燃料中最高的,為14.2萬千焦/千克,是汽油發熱值的3倍。

此外,與其他燃料相比,氫燃燒最清潔,燃燒產物僅為水和少量氨氣。中國有大量富余氫氣,2019年產量約為2000余萬噸,是世界最大的制氫國,但用于氫能產業尚不足1%。

2011年,在民營經濟活躍的廣東,一顆火種被點燃。當時,作為國內無油空氣壓縮機產業的重要生產者,位于佛山的廣順電氣有限公司為尋找新的應用市場,在南海區小鎮丹灶注冊成立子公司廣順新能源。

同年,廣順新能源參與聯合共建的“燃料電池及氫源技術國家工程研究中心華南中心”暨廣東省廣順新能源動力院士工作站揭牌,為“無中生有”的佛山再添一把火。

圖片來源:攝圖網501626389

業內有一種說法,對于氫燃料電池而言,空壓機是“肺”,電堆則是“心臟”。從全球燃料電池產業格局來看,組成電堆的一些核心零部件依然需要進口,甚至還存在“卡脖子”現象。而作為電堆的“芯片”,膜電極的產業化水平,將決定一個“氫能之都”的命脈。

2013年末,佛山迎來新的機會——為扭轉區域間發展不平衡局面,廣東作出珠三角對口幫扶粵東西北地區的部署,佛山對口幫扶云浮市。兩年后,在佛山(云浮)產業轉移工業園區,時任佛山副市長、對口幫扶云浮市指揮部總指揮許國指著一片山間畫了一個圓,提出一個大膽的問題,“咱們在這兒干氫能可不可以?”

許國后來回憶,當時,佛山“踏遍千山萬水”引進巴拉德前副總裁、技術總監古睿智和離職專家達斯丁等人,在古睿智推動下,國鴻氫能消化吸收巴拉德生產線技術,2016年與巴拉德共建全球產能最大的9SSL燃料電池電堆系統半自動化生產線。該合作中,巴拉德為合資公司生產的電堆供應膜電極組件。

巴拉德是燃料電池界名副其實的“元老”。本田、大眾、奔馳、豐田和福特等眾多車企的第一代燃料電池汽車均基于巴拉德的燃料電池電堆而開發。

佛山邁出爭奪燃料電池產業“心臟”的第一步。后被任命為佛山市氫能產業發展領導小組副組長的許國總結此段經歷時指出,佛山發展氫能,起點肯定不高,“完全靠某種機緣和人的智慧靈光一閃地迸發”。

資料顯示,2019年前,全國燃料電池電堆行業主要依賴進口,巴拉德憑借自產膜電極,占據國內膜電極市場“頭把交椅”同時,核心技術國產化之路也擺在了“氫能之都”候選城市面前。

武漢理工大學學科首席教授、佛山仙湖實驗室學術委員會副主任程一兵曾一針見血地指出,能源革命是以科技和創新引導的革命,引領能源革命,首要的是高科技人才。然而,人才是佛山最大的短板。

佛山的短板,恰是武漢的優勢。

2004年,科技部在“863”計劃內安排武漢理工大學開展CCM(Catalyst coated Membrane,催化劑直接涂敷在膜上)型膜電極的研發。2006年,課題組率先在國內研發成功膜電極組件,并于同年成立武漢理工新能源有限公司,推動成果轉化。

2007年,武漢理工大學教授潘牧作為中國代表赴美制定燃料電池國際標準,盡管尚未完全實現產業化,仍立馬被美國訂購一空。數年后,潘牧透露的具體數字是,當時就已占據美國燃料電池備用電源用膜電極90%的市場。

接下來是長達10年的蟄伏期。2017年,理工新能源副總經理田明星在接受媒體采訪時曾指出,由于十年如一日專注于膜電極技術研發與創新,公司研發投入高,“日子過得其實比較艱難”。但結果不俗——理工新能源在全球膜電極市場占有率排名全球第六,僅次于美國戈爾、3M等知名公司。

圖片來源:攝圖網500862992

潘牧曾總結到,武漢大學、華中科技大學以及武漢理工大學是我國燃料電池技術研發和人才培養方面的重要力量,武漢地區這些高校十幾年堅持燃料電池技術研發,才為產學研合作奠定堅實基礎,“這是一條重要經驗”。

就在兩天前(3月31日),武漢出臺支持氫能產業發展意見,明確貫徹落實“碳達峰碳中和”戰略,加快推進全市能源結構清潔轉型,明確培育一批氫能重點企業,建設一批氫能與燃料電池研發、檢測、認證機構,打造氫能產業集群和燃料電池汽車產業集群。

新的力量也在涌動。

2019年,蘇州擎動科技有限公司自主研發的國內首套“卷對卷直接涂布法”膜電極生產線正式投產,成本比進口產品降低一半。

公司負責人介紹,運用國際上最先進的膜電極制造工藝,生產線全面達產后年產膜電極將達到10萬片,滿足3000多輛汽車的需求。這推動了長三角膜電極國產化的進程。

渤海灣同樣入局。2020年,東岳集團在淄博的150萬平方米質子交換膜生產線一期工程投產,使其成為能夠滿足車用氫能燃料電池商用技術要求、實現量產的,全球兩家質子交換膜生產公司之一。

質子交換膜是膜電極最關鍵的組成部分,也是曾逼得多個汽車巨頭研發中途離場的難題,如今卻成為淄博這座山東“腰部”城市的新籌碼。

對于燃料電池汽車而言,攻克核心技術還遠不是競爭的全部。

2020年,國家層面以城市群為單位開展的燃料電池汽車示范應用的做法,令城市間競爭的火藥味愈加濃烈。

在為示范城市群提出的目標中,在4年左右示范期內“符合技術指標的車輛推廣規模應超過1000輛”的安排,極易讓外界聯想到2009年科技部等部委推出的“十城千輛節能與新能源汽車示范推廣應用工程”。

雖然二者存在諸多本質差異,但應用提速確已不容等待。

2015年,曾有人注意到,理工新能源制造的膜電極產品九成出口到國外。對于“墻內開花墻外香”的尷尬,潘牧解釋,國內少有參與氫燃料電池研發汽車企業是重要原因。

而這造成的一個結果是,國外車企基本上垂直整合膜電極產業鏈、自產自用,國內膜電極產品在車用領域應用很不充分,特別是耐久性有待驗證。

圖片來源:攝圖網501394490

接力棒傳至汽車制造大市手上。

2017年,上海印發《上海市燃料電池汽車發展規劃》。業內普遍認為,這是國內城市出臺的第一份針對燃料電池汽車的規劃。規劃提出的目標是,到2020年,上海燃料電池汽車運行規模將達到3000輛。

上海一度代表國內燃料電池汽車的最高水平。2003年,國內第一輛燃料電池汽車“超越一號”率先在上海研制完成。

據此前上海經信委總工程師張宏韜介紹,上海上汽集團、申龍、萬象等車企基本實現燃料電池汽車車型全覆蓋,國家明確的8大核心零部件基本布局完整。2022年2月數據顯示,上海已推廣燃料電池汽車1483輛,占全國21%。

在上海引領下,長三角地區燃料電池汽車產業蔚然成風。2019年,中國汽車工程學會就曾發布《長三角氫走廊建設發展規劃》,在第一階段的近期發展規劃(2019~2021年)中,將上海、蘇州、南通、寧波、嘉興、湖州等城市定位為積極發展氫能與燃料電池汽車產業的先行城市。

北京的政策紅利更為突出。2008年奧運會期間,北京曾投放23輛燃料電池車,并建設一座日加氫200千克的加氫站。

但此后,北京對于燃料電池汽車產業卻呈現出較為謹慎的姿態。直到2020年,《北京氫燃料電池汽車產業發展規劃》才姍姍來遲,將2023年的目標定為“力爭推廣氫燃料電池汽車3000輛”。

今年冬奧帶來了巨大的流量風口。有統計顯示,冬奧期間,超過1250輛不同類型的燃料電池汽車投入賽事,京津冀地區車企借勢擴大生產線、攻克技術難題。

這一次,北京不再“單兵作戰”——同為冬奧舉辦地的張家口,2019年就曾在北京發布《氫能張家口建設規劃(2019~2035年)》,將氫能產業定為城市發展的重要支柱。

相比之下,珠三角顯得缺少更強的“向心力”。

事實上,在剛開啟氫能事業的2014年,佛山有關方面曾考察紐約灣區、舊金山灣區和東京灣區,發現三大灣區早已悄然布局氫能產業。緊隨上海之后,佛山于2018年出臺《佛山市氫能源產業發展規劃(2018~2030年)》,提出2020年各類氫能產品推廣應用累計超過5500套。

但佛山的“一頭熱”,難以帶動整個珠三角的“齊頭并進”。業內有一種觀點是,盡管廣州在佛山帶動下逐漸進入狀態,但同樣有完整產業能力的深圳在啟動產業建設上步伐并不夠快,以珠三角為整體推動燃料電池汽車發展的進程尚處于初期階段。

主要城市規劃推廣燃料電池車目標 數據來源:各市相關規劃(點擊圖片放大查看)

眼下,作為規劃引領者的上海,再次謀劃對原有規劃“升級”——在前不久召開的政府常務會議上,原則同意了《上海氫能產業中長期規劃(2022~2035)》。

外界認為,燃料電池汽車產業發展深入,愈加離不開上游的氫能產業發展。對于上海而言,燃料電池產業是一個系統工程,系統考慮不可或缺;而氫能更是一個有巨大空間的生態圈,更多想象空間等待被進一步打開。

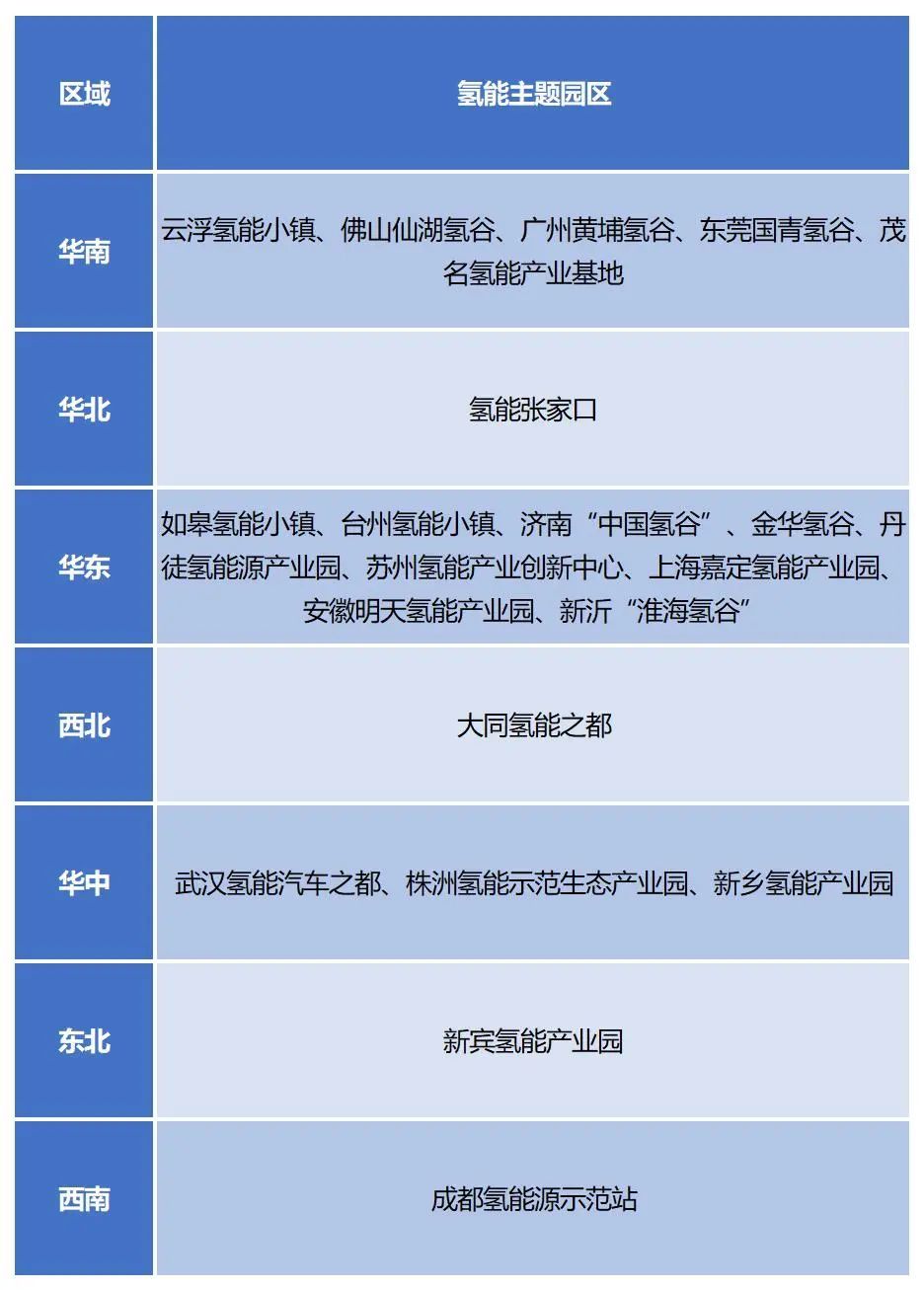

有關氫能強鏈建圈的做法,突出體現在各地打造的“氫能小鎮”上。在2019年高工產研氫電研究所曾統計發現,全國當時已存在超過22個氫能主題產業園區,但由于國內氫能產業尚處發展初期,大部分園區基礎比較薄弱,至少需3~5年才能形成規模。

2019年各地氫能主題產業園區 信息來源:高工產研氫電研究所

在更多情況下,城市以一己之力難以做到“全覆蓋”。

2021年,佛山曾因“氫荒”走進大眾視野。一組數據顯示出佛山的尷尬:佛山氫燃料電池汽車總量大概在1500輛左右,但真正跑起來不到1/3;佛山每日氫需求量在16~18噸,盡管佛山投入運營加氫站有16座,居于全國前列,但氫供應只有5噸。

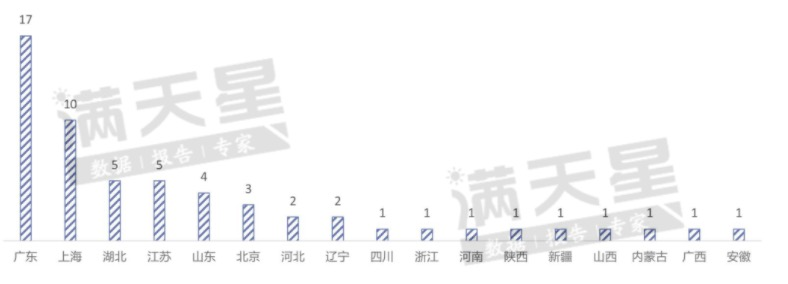

截至2019年底全國已建成加氫站分布 圖片來源:賽迪顧問

山東則與此相反:作為氫能大省,山東年產氫氣260萬噸,居全國首位。截至2021年2月,山東省建成投入使用加氫站11座,日供氫能力達到6.7噸,可滿足500輛氫燃料電池公交車運行使用,但截至2020年末,山東氫燃料電池汽車僅269輛。

補短板從尋求合作開始。

擁有核心技術的淄博,同樣也是氫氣重要產地。數據顯示,淄博氫氣年產量約48萬噸,占18.46%,且供氫成本持續穩定在35元/公斤左右,具有一定的價格優勢。這讓淄博成為城市群建群的“常客”——在已批復的5個城市群中,除河南城市群,其余均將淄博納入其中。

盡管上海制氫能力富余,年產氫量(含副產氫)合計超過13萬噸,理論上可支撐約18萬輛燃料電池汽車的運營,但在上海都市圈的名單中,仍能找到山東淄博、寧夏寧東能源化工基地、內蒙古鄂爾多斯等重要氫產地,互利合作、共謀發展的意味更加鮮明。

合作還在于合力解決氫能發展掣肘。由于極易燃易爆而被列入“重點監管的危險化學品名錄”,氫氣的儲存、使用、經營和運輸都受到非常嚴格的管理,特別是運輸和儲存安全性,一直是懸于氫能產業上方的“達摩克利斯之劍”。這些問題,很難由氫氣生產方獨立解決。

業內認為,示范城市群的批復還將繼續。城市間的合縱連橫尚未完結,新的明星城市亦在醞釀當中。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP