每日經(jīng)濟(jì)新聞 2022-04-07 17:47:26

◎短期來看,購房需求并未消失,信貸環(huán)境和調(diào)控政策持續(xù)改善下,購房者預(yù)期和置業(yè)信心有望逐漸企穩(wěn),二季度全國商品房銷售規(guī)模同比降幅有望收窄,但市場恢復(fù)節(jié)奏仍有賴于疫情的有效防控和政策的發(fā)力程度。

每經(jīng)記者 包晶晶 每經(jīng)編輯 魏文藝

2022年一季度,業(yè)內(nèi)期許的樓市“小陽春”最終還是失約了。

今年以來,中央及各部委持續(xù)釋放積極維穩(wěn)信號,各地政府落實因城施策、供需兩端政策優(yōu)化調(diào)整力度均有所加大。盡管一季度各地發(fā)布房地產(chǎn)年相關(guān)政策超百次,但從市場各方反應(yīng)來看,企業(yè)資金壓力未改善,部分企業(yè)債務(wù)違約加劇了購房者觀望情緒,市場信心稍有修復(fù)之時疊加多城市疫情散發(fā),醞釀已久的樓市“小陽春”未有如約而至。

由于一季度房企推盤力度和積極性均不足,市場供應(yīng)明顯縮量。據(jù)中國房地產(chǎn)指數(shù)系統(tǒng)百城價格指數(shù),一季度百城新建住宅成交規(guī)模同比下降40%。盡管新房價格累計上漲了0.06%,漲幅較2021年四季度擴(kuò)大0.03個百分點(diǎn),但仍然是2016年以來同期最低水平。一季度百城二手住宅價格仍然保持上漲態(tài)勢,但同環(huán)比累計漲幅均有收窄。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,今年1-2月,全國商品房銷售面積為1.6億平方米,同比下降9.6%;商品房銷售額1.5萬億元,同比下降19.3%。特別是住宅銷售規(guī)模降幅較大,銷售額同比降幅超兩成,銷售面積降幅在10%以上。

整個一季度,中指研究院監(jiān)測的重點(diǎn)100城新房成交規(guī)模居歷史同期低位,同比下降超四成,月均成交面積約2963萬平方米,同比下降40.5%。這一數(shù)據(jù)與2019-2021年同期均值相比,均下降了19.0%,市場情緒整體偏低。

由于3月份是樓市傳統(tǒng)旺季,因此在高基數(shù)下,錯失“小陽春”行情令重點(diǎn)城市3月成交面積的同比降幅接近五成。

中指研究院指數(shù)事業(yè)部分析師孟新增向《每日經(jīng)濟(jì)新聞》分析認(rèn)為,“受市場銷售下行、企業(yè)資金壓力大等因素影響,房企推盤意愿不足。購房者置業(yè)信心尚未實質(zhì)修復(fù),市場成交規(guī)模降幅明顯,部分地區(qū)疫情反復(fù)等因素影響下,市場活躍度恢復(fù)不及預(yù)期。”

不同梯隊城市來看,一季度各線代表城市新建商品住宅成交面積同比均下降,三四線城市同比降幅最大,達(dá)43.1%;一線城市同比下降34.9%,二線代表城市同比下降39.1%。由此可見,多數(shù)城市市場仍處于深度調(diào)整中。

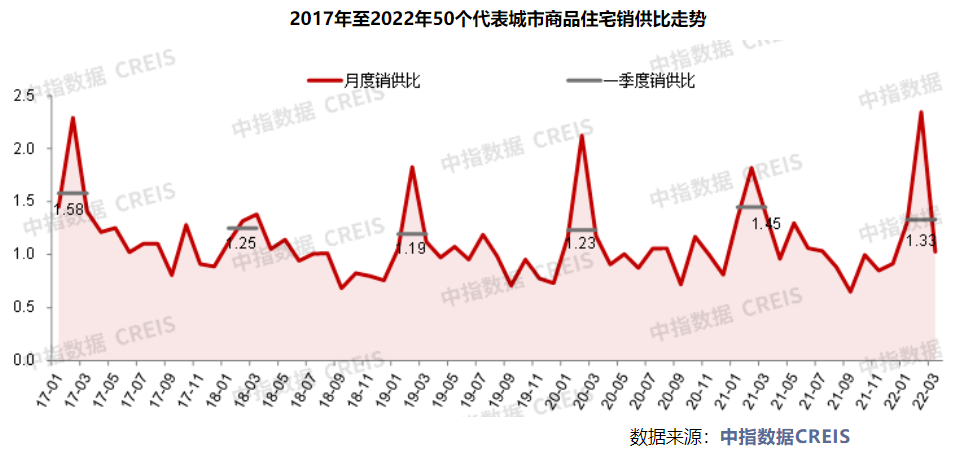

孟新增提及的一季度供應(yīng)明顯縮量在重點(diǎn)50城表現(xiàn)得更為明顯。

從供銷關(guān)系上看,供應(yīng)量所見在一定程度上影響了銷售規(guī)模。一季度供需均走弱背景下,重點(diǎn)50城整體表現(xiàn)供小于求。據(jù)中指研究院統(tǒng)計,一季度50城商品住宅月均新增供應(yīng)約1391萬平方米,同期月均成交面積為1849萬平方米,銷供比為1.33。其中,多數(shù)城市銷供比在1.2以上,房企推盤意愿不足下,供應(yīng)端的明顯縮量導(dǎo)致短期市場供小于求。

受此影響,重點(diǎn)城市庫存規(guī)模小幅下行,但出清周期有所延長。截至2月底,50個代表城市商品住宅可售面積環(huán)比小幅下降,若按近6個月月均銷售面積計算,短期庫存出清周期為16.2個月,較2021年末延長1.4個月。其中,三四線代表城市出清周期最長,為19.7個月,較2021年末延長2.5個月。

另一個重要現(xiàn)象是,北京、上海等熱點(diǎn)城市的高端項目銷售占比提升。從成交量來看,一季度北京1000萬元以上住宅成交套數(shù)同比增長8.1%,而同期1000萬元以下住宅成交同比下降53%;上海1000萬元以上住宅成交套數(shù)下降4.0%,降幅明顯低于1000萬元以下產(chǎn)品成交情況。在市場下行階段,高端產(chǎn)品銷售表現(xiàn)優(yōu)于剛需產(chǎn)品。

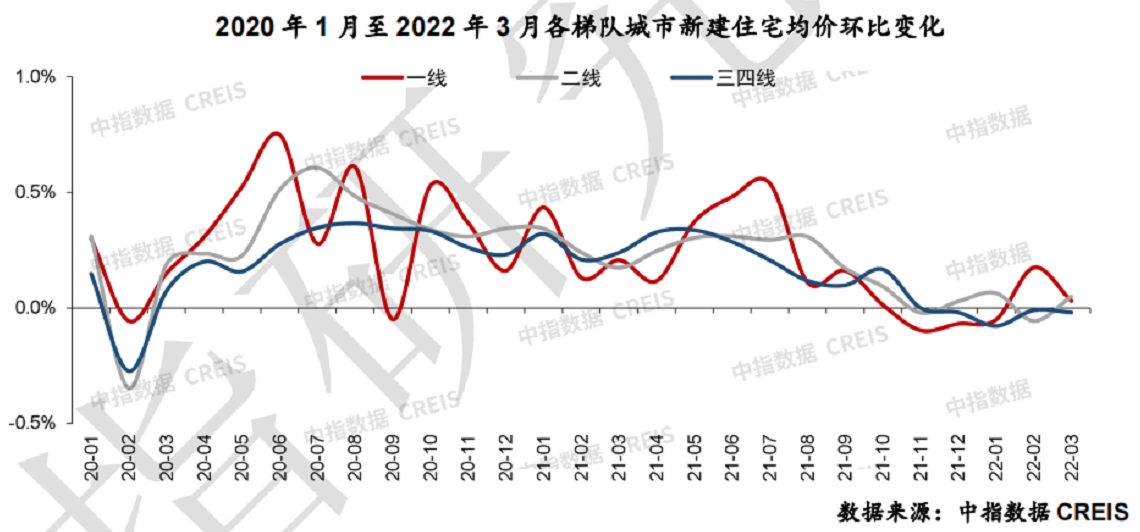

進(jìn)入2022年,部分城市逐步取消價格優(yōu)惠,百城新房價格自2月起環(huán)比止跌轉(zhuǎn)漲。3月,百城新房均價16189元/平方米,環(huán)比上漲0.03%,為連續(xù)第2個月微漲,房價企穩(wěn)處于橫盤態(tài)勢。

從漲跌城市個數(shù)看,2022年1月百城新建住宅價格環(huán)比下跌城市數(shù)量為46個,較2021年12月減少12個,2月及3月下跌城市數(shù)量略有增加,但均低于2021年12月的數(shù)量。

“今年以來新房價格累計漲幅處近7年同期最低點(diǎn)。”孟新增指出。

分梯隊來看,一季度一線城市新房價格修復(fù)力度較強(qiáng),新房價格累計上漲 0.15%,但在3月份出現(xiàn)較大幅度回調(diào);二線城市初現(xiàn)恢復(fù)跡象,累計上漲0.06%;三四線代表城市則繼續(xù)低位調(diào)整,累計下跌0.11%。

3月單月同比數(shù)據(jù)來看,上海、北京、杭州和南京等一線及新一線城市同比漲幅均在1.0%-2.0%,武漢和天津同比漲幅均在1.0%以內(nèi),深圳同比下跌0.33%。

環(huán)比來看,寧波和西安環(huán)比分別上漲0.34%、0.30%;天津受高于城市均價項目入市影響,新建住宅價格環(huán)比上漲0.28%;東莞、廣州等13個城市漲幅在0.10%(含)-0.25%(含)之間;蘇州、長沙等21個城市環(huán)比漲幅在0.1%以內(nèi)。南京、杭州等10個城市新建住宅價格環(huán)比持平。

相比新房市場,二手房市場則在一季度走出了獨(dú)立行情。

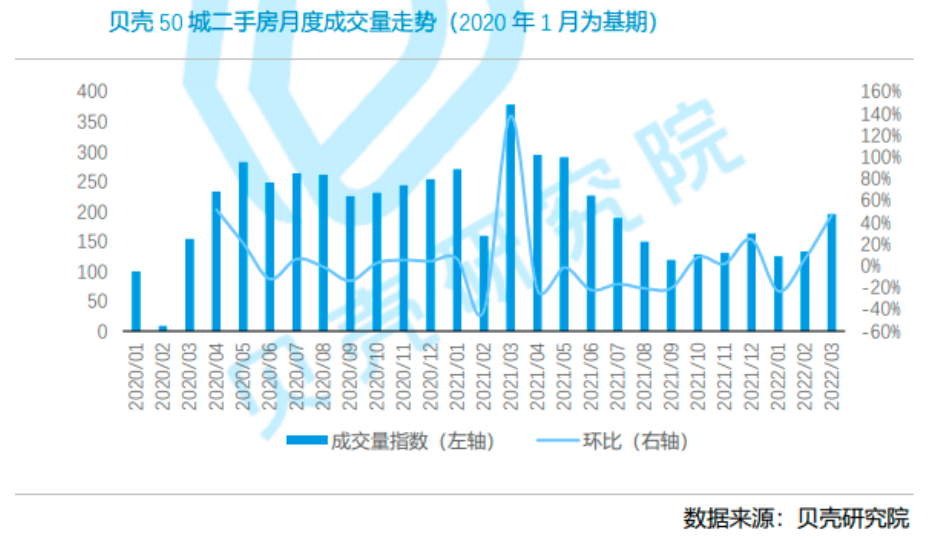

據(jù)貝殼研究院數(shù)據(jù)顯示,今年一季度重點(diǎn)監(jiān)測的50城二手房成交量環(huán)比增長約7%,其中2、3月連續(xù)環(huán)比回升,3月環(huán)比增速超過40%,3月成交量恢復(fù)至去年7月的水平。

同比來看,一季度二手房成交量較去年同期高點(diǎn)下降約4成,但與2020年同期數(shù)據(jù)相比增長約7成。

但全國市場表現(xiàn)并不均衡,50城中約70%的城市一季度二手房成交量環(huán)比增長,長三角城市群內(nèi)除上海受疫情影響而下降外,多數(shù)城市普遍環(huán)比增長,紹興、寧波、合肥、南通等城市季度環(huán)比增速超過40%。成都、重慶季度成交均環(huán)比增長20%左右。粵港澳大灣區(qū)城市群中,廣州、佛山環(huán)比增長,環(huán)深城市多環(huán)比下降,深圳受疫情影響降幅較大。

為何各個城的二手房市場在修復(fù)過程中表現(xiàn)冷熱不均?

貝殼研究院分析指出,“一方面,央行降準(zhǔn)、降息,房貸利率持續(xù)下降;另一方面,地方支持性政策力度增大、密度提高,并由低能級城市向高能級城市傳導(dǎo)。調(diào)控政策放松對促進(jìn)市場成交發(fā)揮積極作用,以鄭州為例,3月1日‘鄭19條’出臺后,市場成交明顯回升,3月鄭州二手房成交量超過2月的2倍。”

價格方面,2月單月50城二手房價格指數(shù)與1月持平,結(jié)束去年8月以來連續(xù)環(huán)比下跌的走勢;3月環(huán)比微跌0.1%。其中北京、上海保持平穩(wěn)上漲,二三線城市中長春、哈爾濱、蘭州等北方城市房價仍未走出下跌區(qū)間。

進(jìn)入二季度,房地產(chǎn)調(diào)控政策還將在哪些方面發(fā)力?樓市能否迎來全面企穩(wěn)?能否等來“遲到的小陽春”?

對此,孟新增認(rèn)為,“2022年以來,全國已有超60個城市從降首付比例、下調(diào)房貸利率、提高公積金貸款額度、加大引才力度、發(fā)放購房補(bǔ)貼等方面放松了房地產(chǎn)調(diào)控政策,需求端政策不斷發(fā)力,促進(jìn)合理購房需求的釋放。短期來看,購房需求并未消失,信貸環(huán)境和調(diào)控政策持續(xù)改善下,購房者預(yù)期和置業(yè)信心有望逐漸企穩(wěn),二季度全國商品房銷售規(guī)模同比降幅有望收窄,但市場恢復(fù)節(jié)奏仍有賴于疫情的有效防控和政策的發(fā)力程度。”

(每經(jīng)房產(chǎn)原創(chuàng),喜歡請關(guān)注微信號Real-estate-Circle)

封面圖片來源:攝圖網(wǎng)-501640735

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112