每日經濟新聞 2022-04-07 22:06:50

◎SHEIN的異軍突起,鼓舞了國內企業出海的信心,但不可否認,它也大大攫取了國內服裝產業鏈的紅利,將國內傳統服裝產業鏈的剩余價值給“榨”了個干凈。

每經記者 陳婷 每經實習記者 楊昕怡 每經編輯 劉雪梅

自誕生以來,SHEIN始終蒙著一層神秘色彩。

4月3日,據媒體報道,快時尚跨境電商SHEIN正在秘密籌集新一輪至少10億美元的融資,該輪融資后,公司估值將可能高達1000億美元。

36氪報道稱,此輪融資由General Atlantic和另一家愿投資7億美元的大型投資集團領投,Tiger老虎基金和紅杉基金等老股東跟投。

如若上述融資順利完成,作為跨境電商排頭兵的SHEIN,將有可能成為繼字節跳動、螞蟻金服、阿里云之后的第四家市值超過千億美元的中國公司,估值超過H&M和Zara的總和。

作為一家始終對外界保持低調的“超級獨角獸”,它的高光時刻遠不止于此。

回看App Annie的統計數據,在2021年5月17日當天,SHEIN首次超越亞馬遜,在美國安卓、蘋果商店內購物應用程序下載排行榜內高居榜首。今年3月末,SHEIN再度超越亞馬遜。

對此,電商分析師李成東告訴《每日經濟新聞》記者,“SHEIN的崛起,靠的不是廣告營銷,而是效率比ZARA快一倍的供應鏈,這是中國服裝供應鏈對全球市場的‘降維打擊’。”

對于國際快時尚產業而言,定位于“快時尚跨境電商”的SHEIN堪稱“卷王”,通過將國內服裝產業產能進行整合,SHEIN打造了有自身特色的供應鏈,海量SKU搭配小單快返的生產模式,讓SHEIN能對市場動向迅速反應,產品上新比ZARA等國際快時尚巨頭更快,成本也更低。

SHEIN的異軍突起,甚至提持了國內企業出海的信心,阿里和字節跳動都先后上線了對標SHEIN的跨境電商平臺。

接下來,創造了過往輝煌的SHEIN能夠一路凱歌嗎?施加于其上的各種質疑,它能通過其后的行動來“擺平”嗎?

沒有宣發,鮮少接受采訪,SHEIN的自我介紹并不容易講述。

公開資料顯示,2008年,SHEIN創始人許仰天在南京建立了南京點唯信息技術有限公司,SHEIN雛形初現。

據《晚點LastPost》報道,由于原有的外部供應鏈已難以承受備貨需求的壓力,2014年,SHEIN從南京搬至廣州番禺,這家跨境快時尚公司的神話故事也由此展開。

2014年年末,SHEIN先后并購了女裝跨境銷售平臺Romwe和MAKEMECHIC,通過收購此類競品品牌,擴張自身版圖。

直到2019年前后,SHEIN迎來大爆發,站上了海外網紅經濟的風口,憑借與Instagram、TikTok等社交媒體上的網紅合作,疊加價格優勢,SHEIN掀起了一波海外消費狂潮。

根據公眾號“SHEIN招商”在2020年底更新的官方表述,SHEIN品牌也正是成立于2014年,早期專注于女性快時尚產品,目前已拓展至男裝、童裝、家居等品類,進入的主要市場有北美、歐洲、中東等,業務覆蓋全球200+國家和地區。

相關數據顯示,自2019年至2021年,SHEIN的GMV由23億美元暴漲至超過200億美元,翻了約10倍,且其用戶也遍布了全球220個國家。

在紐約留學的小李(化名)告訴《每日經濟新聞》記者,自己之所以喜歡在SHEIN上購物,是因為產品種類多,價格便宜,“裙子、襯衫之類的均價在10美元左右,和國內淘寶價格接近。而且平臺上還有包包、抓夾等小東西可以買,身邊很多同學也都在用SHEIN。”

便宜,是SHEIN風靡全球的最大標簽。據國金證券測算,SHEIN產品的平均單價為10-20美元。

SHEIN產品的平均單價為10-20美元 圖片來源:SHEIN招商公眾號

據App Annie的統計數據顯示,2021年5月,SHEIN的下載量首次超過亞馬遜,成為美國安卓、蘋果商店內當日下載量最高的購物App。

據相關數據顯示,2021年,亞馬遜以4000萬次的下載量位列全美購物App排行榜榜首,SHEIN緊隨其后,只相差800萬次。值得注意的是,SHEIN的下載量較前年同期增長了68%,而亞馬遜則降低了2%。

今年3月,SHEIN再次贏得了這場追逐戰,超越了亞馬遜、沃爾瑪等購物App,重登榜首。

從市場占有率來看,據中信證券研究部的數據顯示,作為美國最大的服裝零售商,亞馬遜全平臺2020年在美國的鞋履服裝銷售額達410億美元,占美國線上服裝銷售額的38.26%。

而在美國快時尚服裝市場,SHEIN的市場份額從2020年1月的7%很快上升到2021年6月的近30%。

SHEIN的崛起如此迅速而突然,如今亞馬遜已經無法無視這位來勢洶洶的挑戰者了。

與此同時,資本也看到了用戶用手投票的結果。公開資料顯示,SHEIN于2013年、2016年、2018年、2019年、2020年完成了A輪至E輪融資,投資方包括亞洲老牌風投機構集富亞洲、IDG資本、景林資本、順為資本、紅杉基金、Tiger老虎基金等。

隨著資本一次又一次加碼,SHEIN的“身價”水漲船高。2021年6月,《福布斯》雜志稱SHEIN的最新估值可達470億美元。近日,據媒體報道,SHEIN正尋求新一輪10億美元融資,估值約為1000億美元。

與此同時,SHEIN正在向全品類進軍,給亞馬遜進一步施壓。SHEIN在其官方公眾號“SHEIN招商”表示,其早期關注于女性時尚產品,目前已拓展至男裝、童裝、家居等品類,致力于為全球消費者提供高性價比的時尚產品。一個“身型”龐大的線上市場逐漸成形,也吸引著包括小李這樣越來越多年輕男女消費者的頻繁光顧。

上海財經大學電商研究所執行所長崔麗麗向《每日經濟新聞》記者表示,進軍全品類,SHEIN需要摸索,“服裝供應鏈可能和其他品類的供應鏈不一定相同。快時尚,價廉物美的衣服的購物頻率與其他品類的購物頻率、動銷應當有差異。但如果已有品牌影響力的基礎,對它摸索其他品類更有優勢。”

對于SHEIN達成迅速崛起背后的原因,業內眾說紛紜。

崔麗麗表示,SHEIN用當下中國比較時興的“社交+紅人+低價模式”降維打擊了國外貨架式的電商平臺,模式優勢在于“品牌營銷+柔性供應鏈”。

網經社電子商務研究中心B2B與跨境電商部主任、高級分析師張周平告訴《每日經濟新聞》記者,SHEIN的核心競爭力是“快”和“省”。

而這兩個核心競爭力的構建都與其供應鏈息息相關。“快是通過供應鏈快返,空運+海外倉保證時效;省是通過提供極致性價比的商品,切中用戶最主要需求之一,由此帶來用戶的高復購高粘性。”張周平表示。

SHEIN在供應鏈上構建的競爭力日漸受到外界關注。作為SHEIN迅速崛起的重要根基之一,其供應鏈到底是一個什么樣的存在?記者研究采訪發現,SHEIN在對供應商的要求和選擇上,有其獨特性。

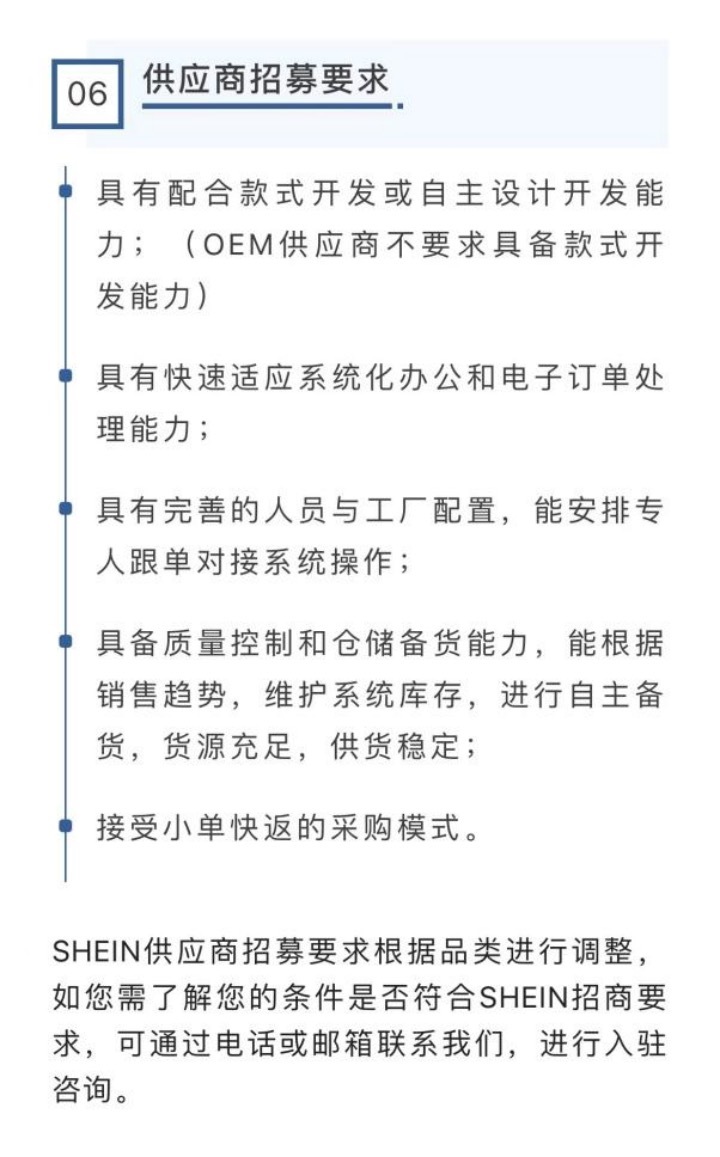

長期以來,SHEIN一直在招募供應商。“SHEIN招商”公眾號中,標明了對供應商的招募要求,記者注意到,其中有一條簡短的要求,透露出SHEIN模式的關鍵所在:接受小單快返的采購模式。

公眾號“SHEIN招商”文章截圖

服裝行業戰略專家楊大筠向《每日經濟新聞》記者表示,小單快返的采購模式,就是要求即便是小單工廠也要愿意做,“一般的工廠不愿意做,因為服裝流水線很長,單子的量越大,成本才能更低。”

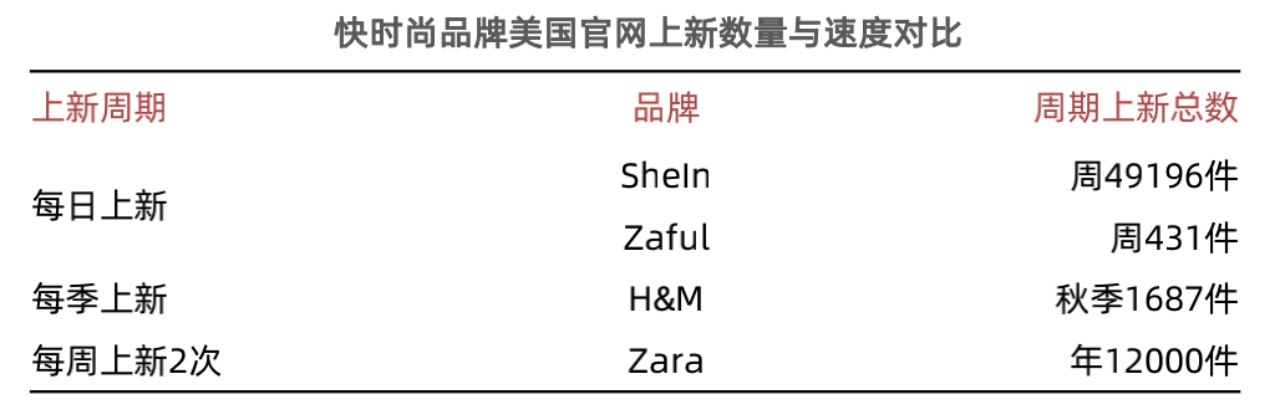

中泰證券在相關研報中提到,SHEIN每周上新SKU 4萬~5萬款,爆款率為50%,這說明很多款式的訂單實際上為小單量,而非規模化生產,這就要求供應商可以承接100件小訂單;Zara每年上新1.2萬件,500件起訂。對比看,SHEIN供應鏈效率是由前端訂單向后方生產驅動,要求生產商根據前端的不同訂單大小快返。

通過小單快返模式,SHEIN得以從小單(一般100~500件)開始,試探市場的喜好,只有受到消費者喜愛的款式才有大規模生產的可能,這也就是所謂的柔性供應鏈。

中泰證券的研報認為,數字化和供應商管理是柔性供應鏈的關鍵。以SHEIN為代表的跨境電商整合了服裝產業產能,實現柔性化改造,柔性供應鏈逐步成熟。

鞋服行業獨立分析師程偉雄告訴《每日經濟新聞》記者,本質上,SHEIN還是一個平臺商而已,只是利用平臺鏈接C端和小B端達成目前的海量生意,“SHEIN的成功在于預售制,把海量的款式投放在平臺讓用戶選擇。”

于是,中小供應商成為其主要合作對象。

中小供應商是其主要的合作對象 圖片來源:SHEIN招商公眾號

張周平表示,SHEIN通過與中小供應商建立高粘性高信任的合作實現柔性供應鏈,供應商統一使用供應鏈管理系統,“其供應鏈的優勢在于回款快、單量穩、入駐成本低,由此各合作工廠及供應商都樂于跟它合作。”

程偉雄則認為,起訂量極少的作坊式生產供應鏈鑄就了SHEIN神話。“拿來主義通過極致的生產成本,達成相對極低的零售價,供應海外用戶滿足需求,也就說,價廉物美是SHEIN做大的基礎。”他說。

程偉雄認為,SHEIN構建的供應鏈實際上類似“公司+農戶”的生產模式,“只要訂單來源豐富,農戶的生產意識還是容易滿足的。”他表示,SHEIN收攏了中國大部分小作坊,從幾個人到幾十個人,規模總體都不大,只有生產的初級能力,所以初期與中期SHEIN的成長需要大量招聘生產版型師,做好小作坊的生產版型品質跟進,“可見‘小米加步槍’成就了SHEIN,同時也讓小作坊得以快速成長。”

SHEIN實現突飛猛進增長的同時,ZARA、H&M等老牌國際知名快時尚品牌卻愁云慘淡。

數據顯示,截至今年2月底,H&M全球共有4721家門店,同比減少228家。在該集團未來一年的規劃中,新開和關閉的門店數量分別為95家和224家。

商場里的H&M門店 圖片來源:IC photo-1445302532989911063

在快時尚品牌不再風靡的當下,定位于“快時尚跨境電商”的SHEIN為何還逆勢而上?對此,張周平認為,這是由SHEIN的模式決定的。

“從上新SKU數量看,SHEIN上新的SKU比ZARA等快時尚公司上新更快。”張周平表示,相比ZARA等時尚性公司主要靠設計師和門店顧客反饋收集潮流信息,SHEIN利用大數據跟蹤流行趨勢,為設計師做好設計輔助系統,所以產品更時尚、爆款的預測性更強。

圖表來源:中泰證券研報

中泰證券研報認為,由于SHEIN沒有線下門店,只有線上數據,因此產品市場測試(A/B test)速度為ZARA的5倍左右,意味著同時間段SHEIN可以測試更多服裝款式,爆款率也更高。SHEIN能壓中50%爆款,高于ZARA的20%。

圖表來源:中泰證券研報

此外,SHEIN采取每日上新的模式,平均4~5萬件/周的上新速度遠遠超過ZARA。上述研報提到,SHEIN從產品設計到上架僅需14天,而Zara從設計到產品到家大約需要21-33天,且數據還需等待門店反饋,環節多且時間長。

與此同時,SHEIN在“省”上也做到了極致,這也是它能長期供給市場低價產品的緣由之一。對比ZARA 2018年10%的租金成本及優衣庫2021年中期2.9%的租金開支,SHEIN進一步壓縮了這部分成本。同時,由于沒有門店,SHEIN租金成本節約后允許其全力對庫存進行調控,線上店鋪能夠展示不設上限的SKU并進行近乎零成本的SKU快速更新,更加適配快時尚的快速更新機制。

SHEIN在其模式上做到了極致,也招來了質疑。

程偉雄表示,“SHEIN不是品牌商,最多是渠道商,而ZARA等國際品牌是時尚品牌,品牌的內涵和平臺商訴求不一樣。SHEIN看起來做得很大,但沒有太多技術門檻,而ZARA等國際品牌不純粹是產品價格導向,而是品牌價值導向。品牌更有未來,平臺極易被迭代。”

此外,SHEIN的低價和快速上新是以“作坊式”的供應鏈為基礎的,而這些工廠,在業內人士看來,屬于服裝產業鏈中的“低端產業”。在業內人士看來,SHEIN的成功對服裝產業的轉型升級“并無益處”。

據媒體報道,一家SHEIN的小型供應商負責人表示,“相比于國際品牌,SHEIN對制造、包裝等流程要求要低得多,主要拼的就是產能和速度。”

SHEIN拼的就是產能和速度 圖片來源:SHEIN招商公眾號

無論如何,SHEIN的成功已經吸引了越來越多的后來者蜂擁跨境電商賽道,他們同時也集結成了SHEIN新的競爭對手。

2021年11月16日,字節跳動低調上線了海外電商平臺Fanno,由“麥哲倫XYZ”團隊開發,旨在向全球用戶提供高性價比的綜合品類。更形象的描述是,Fanno定位為“歐洲版拼多多”。阿里也已入場,2021年,阿里旗下的快時尚女裝平臺“Allylikes”已經上線。

崔麗麗認為,SHEIN的成功對后來者有借鑒意義,進一步鼓舞了國內企業出海的信心,但難以復制。同時,不可否認,它也大大攫取了國內服裝產業鏈的紅利。楊大筠認為,SHEIN的出現將國內傳統服裝產業鏈的剩余價值給“榨”了個干凈。從長期來看,如果SHEIN想在未來更進一步,可能需要思考如何給社會帶來更多價值。

封面圖片來源:SHIEIN招商公眾號

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP