每日經(jīng)濟(jì)新聞 2022-04-11 13:46:25

《每日經(jīng)濟(jì)新聞》記者注意到,覓睿科技共有13名董事、監(jiān)事、高級管理人員,其中有7名董監(jiān)高人員在入職杭州卓壯或覓睿科技之前,曾在同行業(yè)上市公司海康威視(002415.SZ)任職,包括董事兼總經(jīng)理應(yīng)紅力、董事兼副總經(jīng)理汪凡、董事兼副總經(jīng)理金偉、副總經(jīng)理秦超等。

每經(jīng)記者 張明雙 每經(jīng)編輯 董興生

近日,杭州覓睿科技股份有限公司(以下簡稱“覓睿科技”)申報(bào)新三板基礎(chǔ)層掛牌事宜出現(xiàn)新進(jìn)展,公司已回復(fù)掛牌審查部第一次反饋意見。

公開轉(zhuǎn)讓說明書(申報(bào)稿)顯示,覓睿科技主營業(yè)務(wù)為物聯(lián)網(wǎng)智能終端產(chǎn)品的研發(fā)、設(shè)計(jì)、生產(chǎn)和銷售,并提供相關(guān)云存儲服務(wù),主要產(chǎn)品包括通用型網(wǎng)絡(luò)攝像機(jī)、低功耗網(wǎng)絡(luò)攝像機(jī)和復(fù)合型物聯(lián)網(wǎng)視頻產(chǎn)品。

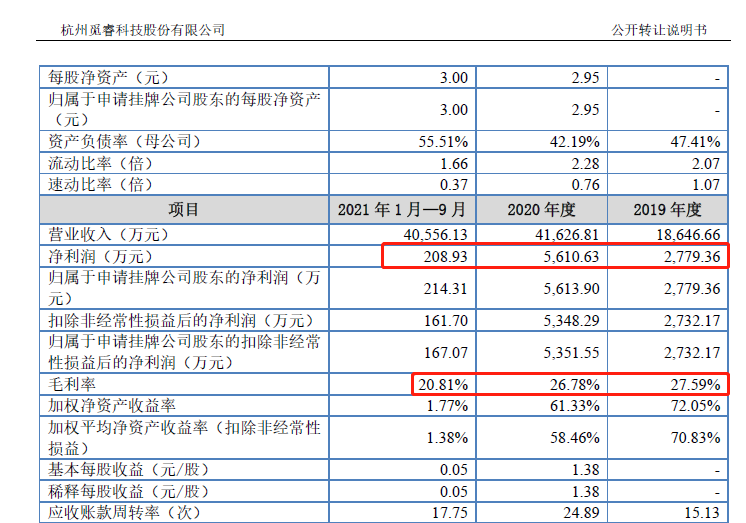

2019年、2020年、2021年1-9月(以下簡稱“報(bào)告期”),覓睿科技實(shí)現(xiàn)營業(yè)收入分別為1.86億元、4.16億元、4.06億元,實(shí)現(xiàn)凈利潤分別為2779.36萬元、5610.63萬元、208.93萬元。雖然收入保持持續(xù)增長,但報(bào)告期內(nèi)毛利率分別為27.59%、26.78%、20.81%,出現(xiàn)持續(xù)下降,尤其是2021年1-9月,凈利潤和毛利率均出現(xiàn)了較大幅度的下滑。覓睿科技表示,主要原因包括原材料漲價(jià)、期間費(fèi)用率大幅上升等。

圖片來源:公告截圖

覓睿科技成立于2017年2月,成立時(shí)間并不長,實(shí)際控制人袁海忠合計(jì)控制公司98%的股份。早在2015年,袁海忠通過間接持股100%的杭州卓壯科技有限公司(以下簡稱“杭州卓壯”)開展民用端網(wǎng)絡(luò)攝像機(jī)業(yè)務(wù)。后來,考慮到后續(xù)在境內(nèi)上市、公司架構(gòu)等因素,袁海忠及核心團(tuán)隊(duì)決定轉(zhuǎn)讓杭州卓壯經(jīng)營性資產(chǎn)至一家新設(shè)立的公司覓睿有限(覓睿科技前身)。

2017年8月,覓睿有限以720.43萬元的價(jià)格購買了杭州卓壯的固定資產(chǎn)、存貨及無形資產(chǎn)等經(jīng)營性資產(chǎn)。此后,杭州卓壯核心管理以及研發(fā)人員均在2017-2018年間陸續(xù)入職覓睿有限,杭州卓壯注銷。覓睿科技表示,這一收購,“為公司設(shè)立初期的發(fā)展提供了有效支持,對公司的生產(chǎn)經(jīng)營具有積極影響”。

《每日經(jīng)濟(jì)新聞》記者注意到,覓睿科技共有13名董事、監(jiān)事、高級管理人員,其中有7名董監(jiān)高人員在入職杭州卓壯或覓睿科技之前,曾在同行業(yè)上市公司海康威視(002415.SZ)任職,包括董事兼總經(jīng)理應(yīng)紅力、董事兼副總經(jīng)理汪凡、董事兼副總經(jīng)理金偉、副總經(jīng)理秦超等。

根據(jù)覓睿科技反饋意見回復(fù)函,上述4名董監(jiān)高人員從海康威視離職后負(fù)有競業(yè)禁止義務(wù),其于杭州卓壯/覓睿科技任職的時(shí)間均在競業(yè)禁止義務(wù)期限之后,符合競業(yè)禁止期限的約定。

不過,覓睿科技從杭州卓壯處受讓的專利中,部分發(fā)明人為汪凡,該等專利的申請時(shí)間正處于汪凡競業(yè)禁止期限內(nèi)。因此,存在汪凡違反競業(yè)禁止約定參與杭州卓壯專利研發(fā)工作的情形,存在被海康威視主張返還競業(yè)限制補(bǔ)償金以及違約金的風(fēng)險(xiǎn)。

對此,汪凡承諾,若覓睿科技因競業(yè)限制事宜遭受任何經(jīng)濟(jì)損失,均由其本人承擔(dān),同時(shí)實(shí)際控制人已經(jīng)對涉及覓睿科技的潛在賠償責(zé)任進(jìn)行了兜底。因此覓睿科技表示,該事項(xiàng)對公司不會產(chǎn)生重大不利影響。

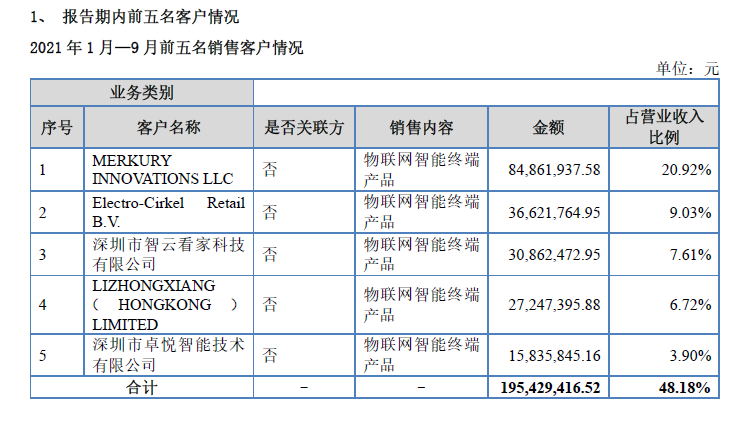

覓睿科技主要提供民用視頻解決方案,應(yīng)用于智能家居市場等領(lǐng)域,主要客戶包括品牌商、區(qū)域性貿(mào)易商、電子產(chǎn)品制造商等企業(yè)。報(bào)告期內(nèi),覓睿科技對前五名客戶的銷售金額分別為1.08億元、2.30億元、1.95億元,占營業(yè)收入比例分別為57.83%、55.33%、48.18%。

記者注意到,覓睿科技的主要客戶中,有多家境外企業(yè)。如北美智能家居品牌商MERKURY INNOVATIONS LLC在各報(bào)告期均為公司第一大客戶,銷售金額分別為4326.78萬元、1.22億元、8486.19萬元;荷蘭照明企業(yè)Electro-Cirkel Retail B.V.是公司2020年、2021年1-9月的前五大客戶之一。

圖片來源:公告截圖

事實(shí)上,覓睿科技的外銷收入占比一直較高,報(bào)告期內(nèi)占比分別為64.48%、65.46%、74.83%,外銷占比持續(xù)上升。但相對內(nèi)銷而言,其外銷業(yè)務(wù)的毛利率較低。報(bào)告期內(nèi),覓睿科技的內(nèi)銷毛利率分別為27.78%、29.28%、27.21%,外銷毛利率則分別為27.48%、25.47%、18.65%。

“主要原因?yàn)閮?nèi)外銷產(chǎn)品結(jié)構(gòu)差異。”覓睿科技在反饋意見回復(fù)函中解釋說,電池?cái)z像機(jī)和智能門鈴相對通用型網(wǎng)絡(luò)攝像機(jī)有更高的功耗水平要求,軟件研發(fā)難度相對較大,產(chǎn)品附加值相對較高;報(bào)告期內(nèi),內(nèi)銷產(chǎn)品中電池?cái)z像機(jī)和智能門鈴的收入占比超過60%,而外銷產(chǎn)品中電池?cái)z像機(jī)和智能門鈴的收入占比不到30%,因此拉高了內(nèi)銷產(chǎn)品的整體毛利率。

由于外銷收入占比較高且毛利率持續(xù)下滑,令覓睿科技的整體毛利率也出現(xiàn)持續(xù)下降,報(bào)告期內(nèi)分別為27.59%、26.78%、20.81%。

尤其是2021年1-9月,毛利率下降幅度較大。對此,覓睿科技表示,主要原因包括主控芯片、傳感器芯片、WIFI模塊等主要原材料采購價(jià)格上漲,而公司與客戶的價(jià)格調(diào)整存在一定的滯后性;自2020年第4季度以來,公司對外銷客戶承接了較多的促銷訂單,平均銷售單價(jià)相對較低;2021年以來美元兌人民幣匯率下降較為明顯。

對于高管汪凡參與發(fā)明的專利是否存在潛在糾紛、對下游客戶的議價(jià)能力表現(xiàn)等問題,4月7日,《每日經(jīng)濟(jì)新聞》記者致電覓睿科技并發(fā)送了采訪郵件,但截至發(fā)稿未獲回復(fù)。

封面圖片來源:每經(jīng)記者 文多 攝(資料圖)

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112