每日經濟新聞 2022-04-25 18:41:05

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

疲弱的市場環境下,破發率也有所上升。新股破發現象也引起了監管機構關注。近日有財經媒體報道,上交所組織多家券商召開座談會,對當前市場的破發現象進行研討。

新的定價機制和市場環境,對我們股民來說也是一個不小的挑戰。針對股民在當前打新的難點與痛點,達哥打新觀察團推出了《極簡打新寶典》系列課程,歡迎大家關注微信公眾號“道達號”,進行了解。

以后的打新,無疑將變成一個技術活,投資者也必須要有一套自己的打新方法論體系,來輔助判斷一只新股是否值得申購。

就比如在中國海油申購前一天,在各券商都噤若寒蟬的情況下,達哥打新觀察團就高呼“今年最有可能賺錢的新股來了”,當然市場也演繹了達哥打新觀察團的預判。達哥打新觀察團就是依據《極簡打新寶典》中的方法論作出的判斷。但很可惜的是,依然有2.4億元的棄購金額,也有很多股民朋友們沒有申購中國海油。

▲4月11日對中國海油的新股申購解讀

好了,回歸正題。明天將有一只新股發行,為銘科精技,其將在深市主板上市。那么,銘科精技的基本面情況怎么樣呢?今天達哥打新觀察團為大家解讀一下。

銘科精技主要從事精密沖壓模具和金屬結構件的研發、生產和銷售。公司的主要產品包括模具、金屬結構件等。公司先后獲得中國模具工業協會頒發的“中國骨干模具企業”、“中國模具出口重點企業”榮譽稱號。

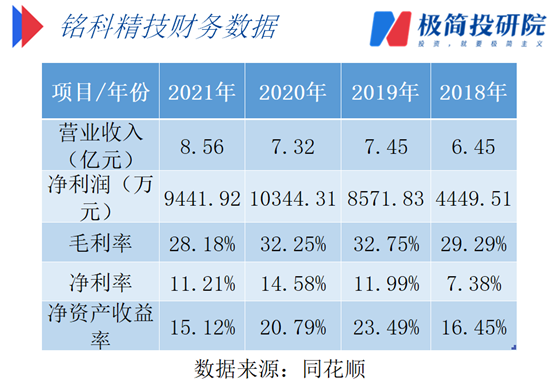

2018年至2021年,銘科精技營收分別為6.45億元、7.45億元、7.32億元、8.56億元,近3年營業收入復合增速為9.89%。2018年至2021年,公司凈利潤分別為4449.51萬元、8571.83萬元、10344.31萬元、9441.92萬元,近3年凈利潤復合增速為28.50%。

根據《國民經濟行業分類》,銘科精技的汽車金屬結構件業務屬于“汽車制造業”中的“汽車零部件及配件制造”行業,模具制造業務屬于“專用設備制造業”中的“模具制造”行業。

我國汽車零部件市場總體呈增長的趨勢。2021年,我國汽車零部件行業主營業務收入為40667.65億元,同比增長12.00%。

根據國外知名機構StrategyR預測,2020年至2027年全球模具市場規模預計保持4.8%的復合增長率。2019年我國模具行業銷售收入為3416.14億元,2011年至2019年復合增長率為8.50%。

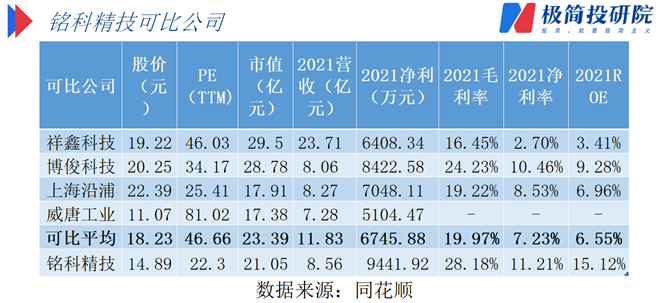

以發行價計算,銘科精技的動態市盈率(TTM)為22.3倍。根據銘科精技的招股意向書,其可比公司有祥鑫科技、博俊科技、上海沿浦和威唐工業。

截至4月25日收盤,可比公司的平均動態市盈率(TTM)為46.66倍。可以看出,公司的估值水平低于可比公司的平均水平。

據iFinD數據,以整體法計算,汽車零部件及配件制造行業最新市盈率(TTM)為23.98倍,模具制造行業最新市盈率(TTM)為59.79倍。可以看出,公司的估值水平低于行業整體估值。

從以上數據可以看出,銘科精技的估值水平,不論是相對于可比公司,還是其所在行業,都具備一定的優勢。

銘科精技將登陸的是深市主板。最近10個交易日,深證成指下跌了9.90%,汽車零部件及配件制造行業最近10個交易日下跌了11.10%,模具制造行業最近10個交易日下跌了15.16%。

最近10只上市的新股,有6只于上市首日破發,破發率為60%;最近10只上市的主板新股,尚無破發現象,破發率為0%。

可以看出,雖然銘科精技所在的板塊和行業,近期走勢較為疲弱,但主板市場的打新情緒依舊很強,尚無上市首日破發的現象。

整體來看,銘科精技營業收入增速一般,凈利潤增速較好;其盈利能力指標優于可比公司;所在行業具有較強的周期性,總體呈增長的趨勢;公司估值低于可比公司平均水平與行業水平,具備一定估值優勢;其所在的主板打新情緒依舊很強。

達哥打新觀察團將新股按照破發風險從小到大排列劃分了四個區段,分別是舒適區、中性偏強區、中性偏弱區和謹慎區。綜合來看,銘科精技可劃為舒適區。

(本文內容僅供參考,不作為參考依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP