每日經濟新聞 2022-04-28 21:52:32

◎4月19日晚,陽光電源發布2021年年報、2022年一季報;4月20日,股價大跌20.00%;4月21日,繼續下跌10.54%;4月22日小幅回升1.04%后,4月25日再度下跌9.59%。截至4月26日收盤,年報發布后短短5個交易日,陽光電源市值便跌去約三分之一。

◎公司方面表示,業績下降有三點核心原因:一是電站業務出現問題,越南項目因疫情延遲交付,從而執行新電價,因此計提了損失;二是受緬甸局勢影響;三是儲能業務,疫情影響公司海外儲能按期交付,公司嚴格履行了合同,接受了罰款,導致增收不增利,但也贏得了客戶的信任,為長期合作打下基礎。

每經記者 朱成祥 每經編輯 董興生

業績失速,股價大跌,光伏逆變器龍頭陽光電源(300274.SZ)似乎迎來了至暗時刻。

4月19日晚,陽光電源發布2021年年報、2022年一季報;4月20日,股價大跌20.00%;4月21日,繼續下跌10.54%;4月22日小幅回升1.04%后,4月25日再度下跌9.59%。截至4月26日收盤,年報發布后短短5個交易日,陽光電源市值便跌去約三分之一。

或許是受陽光電源業績不及預期的影響,4月21日、22日,上機數控、福萊特等光伏行業公司也連續大跌,光伏板塊震動。

這讓很多光伏行業人士都始料未及。畢竟,2021年,光伏行業火爆了一整年。

大跌,是二級市場的誤殺還是公司業績走到了十字路口?股價企穩后,陽光電源又將走向何方?

在網紅風投城市合肥,有一塊“神奇”的土地,它位于大蜀山西南部,被天鵝湖、北雁湖、蜀西湖環繞。這塊狹長的土地并非合肥市中心,卻自東向西依次分布著多家知名上市公司:陽光電源、歐普康視、科大訊飛、美亞光電、國盾量子……

這群上市公司中,目前市值最高的當屬最靠東的陽光電源。即便經過一段連續下跌,公司市值仍近千億。在擁有諸多科技類上市公司的合肥,陽光電源也依舊把持著第一大上市公司的桂冠。

但是,“王座”已然松動,被超越似乎已并非天方夜譚。

“陽光電源連續跌這么狠,我們也意想不到。沒聽說光伏逆變器行業有啥大的變動,陽光電源本身也是龍頭,平時交往中也沒聽說有啥系統性風險”4月21日,某光伏行業龍頭公司人士在微信上向《每日經濟新聞》記者說道。

以4月28日60.96元/股收盤價計算,陽光電源股價較去年10月底的178.98元/股已跌去了約65%,較3月初的盤中高點130.80元/股也已腰斬。

前后短短一個多月時間,陽光電源發生了什么?

“也不知道它(即陽光電源)業績為啥跌,去年那么火爆,不知道怎么搞的。” 4月21日,光伏行業從業者李澤(化名)通過微信告訴《每日經濟新聞》記者。

2021年年報顯示,陽光電源去年營收241.37億元,同比增長25.15%;凈利潤15.83億元,同比下降19.01%;扣非后凈利潤13.35億元,同比下降27.72%。

“我做大型地面光伏項目的,今年年后(業務量)挺多的。目前交通狀況很好,發貨情況不受影響。”4月22日,一位陽光電源員工通過微信對記者稱。

陽光電源2022年一季報顯示,公司實現營業收入45.68億元,同比增長36.48%;歸屬于上市公司股東的凈利潤4.11億元,同比增長6.26%;扣非后凈利潤3.71億元,同比下降1.96%。

與2021年年報數字類似的是,今年一季度,公司仍然呈現了增收不增利的窘況。

但在2021年8月披露定向增發募集說明書時,陽光電源曾介紹,2021年1~3月,公司光伏逆變器、風電變流器、儲能變流器產能利用率分別為118.15%、544.24%、1149.72%,“在銷售快速增長的背景下,公司產能不足的情況加劇,公司亟待突破產能瓶頸,提高生產能力”。

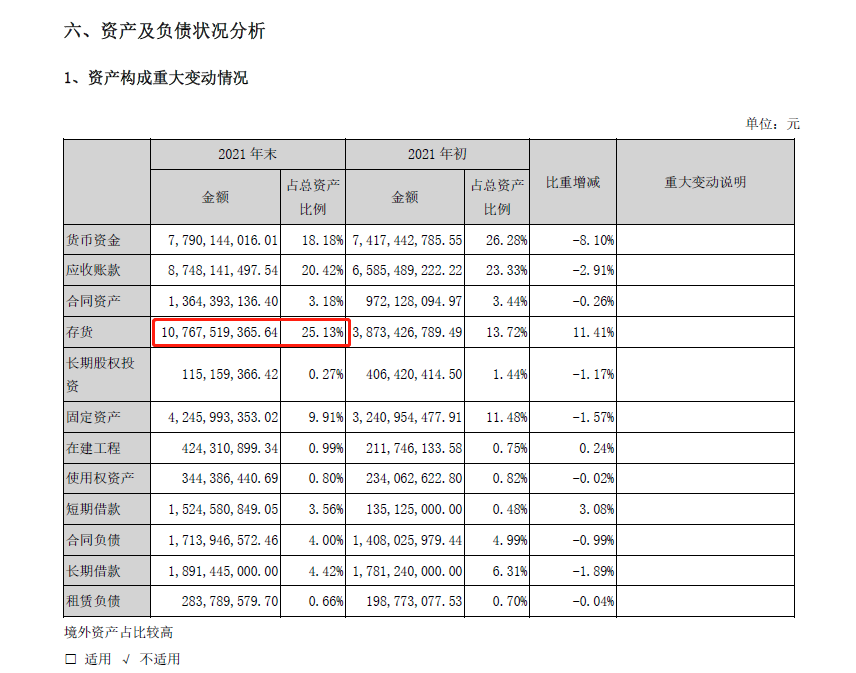

雖然一度試圖提高生產能力,但從2021年年報來看,陽光電源卻出現了存貨高企,特別是庫存商品賬面余額大幅增長的情況。

2021年年末,陽光電源存貨為107.68億元,占總資產比例為25.13%,而年初占比僅為13.72%。

圖片來源:財報截圖

從存貨分類看,截至2021年年末,原材料、庫存商品、電站項目成本賬面余額分別為33.90億元、40.00億元和33.08億元,較期初賬面余額分別增加19.81億元、23.14億元和26.92億元。

公司2022年一季報合并資產負債表顯示,存貨數字再次上升,達到了130.32億元。

關于存貨構成,投資者們也頗為關注。在4月22日的網上業績說明會上,有投資者提問:“目前存貨中IGBT備貨多少規模?”不過,陽光電源表示不對外公布戰略物資的儲備數量,但目前總體還是供不應求。

4月22日,《每日經濟新聞》記者就何為戰略物資備貨等在微信上咨詢陽光電源品牌部相關工作人員,并由其將相關問題轉交董秘辦,不過截至發稿,尚未得到回復。

4月28日,記者再度致電陽光電源董秘辦,對于戰略物資備貨是否為增加IGBT芯片及電芯,公司工作人員稱,“統一為上游原料儲備”。對于具體產品分類,其表示需要發送采訪函。隨后,記者向公司發送了采訪函,截至發稿尚未收到回復。

根據陽光電源披露的投資者關系活動記錄表,在4月19日晚8點舉行的投資者關系活動中,公司管理層因業績低于預期向投資者致歉。公司方面表示,業績下降有三點核心原因:一是電站業務出現問題,越南項目因疫情延遲交付,從而執行新電價,因此計提了損失;二是受緬甸局勢影響;三是儲能業務,疫情影響公司海外儲能按期交付,公司嚴格履行了合同,接受了罰款,導致增收不增利,但也贏得了客戶的信任,為長期合作打下基礎。

相比競爭激烈的國內市場,海外逆變器單價更高。近年來,國內光伏逆變器廠商競相出海。不過,海外市場門檻也更高。4月22日,上能電氣副總裁李建飛通過騰訊會議接受《每日經濟新聞》記者采訪時表示:“(就上能電氣自身而言),我們對于新的市場區域尤其是境外市場開拓,事先會結合整個行業情況進行謹慎評估,會采取相對穩健的策略。”

2020年,對陽光電源而言是美好的一年。這一年,公司市值突破千億,全球化進程加速。

“其興也勃焉。”陽光電源雖然長期從事光伏逆變器行業,與華為并稱中國光伏逆變器雙寡頭,但真正被資本市場聚焦,還是始于2020年6月。自2020年6月1日至2021年7月30日,陽光電源漲幅達1399.89%,14個月漲了14倍。

當時的大環境是,國內光伏行業裝機量大超預期,全年新增裝機48.2GW,同比增長約60%。另一對行業發展影響深遠的事件則是,陽光電源最大的競爭對手華為,遇到了困難。

2020年5月15日,美國工業和安全局修改了新的出口管制規定,要求使用了美國芯片制造設備或美國芯片技術的芯片公司禁止向華為提供芯片。而光伏逆變器所需的IGBT等功率半導體,正是由英飛凌、安森美等海外廠商提供。

東吳證券認為,陽光電源2020年全球出貨35GW,按全球裝機130GW測算,其市占率為27%,同比提升超過10個百分點,位列全球第一。其中,海外市場出貨量增長尤為明顯,2020年陽光電源海外出貨23GW,按海外市場裝機82GW測算,市占率為28%,同比提升約17個百分點。

從產能利用率角度觀察,陽光電源2018年、2019年光伏逆變器產能利用率分別為81.22%、81.18%,2020年產能利用率直接拉升至132.55%。產量方面,2020年光伏逆變器產量為35.52GW,同比增長98.00%。

圖片來源:公司官網

2020年年報顯示,陽光電源營業收入同比增長48.31%至192.86億元;凈利潤19.54億元,同比增長118.96%;扣非后凈利潤18.46億元,同比增長103.93%。

經過了順風順水的2020年,也讓陽光電源對2021年有了更多期待。

在2021年2月5日的迎新年會上,陽光電源董事長曹仁賢提出了“縱深聚力、持續創新、全球協同、成就客戶”的2021年經營方針,號召全體員工為持續擴大全球領先地位而努力奮斗。

陽光人在奮斗。2021年,公司光伏逆變器生產量持續增長,達到56GW,同比增長55.56%。相比之下,同為光伏逆變器廠商的錦浪科技、固德威生產量分別為76.13萬臺、44.97萬臺,分別同比增長42.88%和24.85%。

由此可見,三家廠商中,陽光電源的擴產是最激進的。然而,陽光電源的銷售量增長卻是三家廠商中最低的。2021年,陽光電源、錦浪科技、固德威光伏逆變器銷售量分別同比增長34.29%、46.43%和35.49%。

生產量增速大幅高于銷售量增速,這也導致陽光電源庫存量高企。2021年,庫存量高達18GW,占當年銷售量比例接近四成。根據國際可再生能源署(IRENA)的數據,2021年全球光伏新增裝機133GW。2021年,中國光伏新增裝機54.88GW。照此計算,陽光電源光是庫存量就可供應中國2021年約3個月裝機量。

不僅如此,陽光電源還在積極擴張產能。其于2021年完成定向增發,年產100GW新能源發電裝備制造基地項目正在積極建設之中,其中70GW為光伏逆變器設備產能。

圖片來源:攝圖網-500600100

“今年(2022年)預期能持續改善,全年目標不變,有信心打一個翻身仗。”在4月19日晚的投資者活動中,陽光電源管理層顯得信心十足。

可投資者們卻在擔心華為的競爭。4月22日下午3點至5點,陽光電源再度舉辦投資者關系活動,這次面對的投資者群體更廣。

其中就有投資者提問:“公司面對華為的競爭,我們的核心競爭力是什么?”另一位投資者也問及:“逆變器市場,去年公司是否為了搶占市場而有所降價?與華為的競爭如何,是否影響份額?”

投資者們的擔心是有理由的。2021年10月,華為在東莞松山湖園區舉行軍團組建成立大會,大會的標語是“沒有退路就是勝利之路”。而智慧光伏軍團,就是新成立的五大軍團之一。該軍團由華為常務董事余承東領銜,余承東表示,希望軍團將核心能力打造到極致,成為全球真正的王者。

曾經,芯片困住了華為。如今,華為意欲在智慧光伏領域上演“王者歸來”。“(現在市場上使用的)華為逆變器在增加,特別是工商業的,供不應求。”前述一線光伏行業從業者李澤告訴記者。

2021年,多個光伏逆變器廠商積極擴產,可偏偏遇上了“缺芯潮”,特別是新能源汽車的崛起,更是與光伏行業爭奪IGBT產能。

上能電氣副總裁李建飛告訴《每日經濟新聞》記者:“主流進口品牌IGBT供應商主要包括英飛凌、安森美、威科等。現在國外主流IGBT供應商會把一部分產能向新能源汽車方向傾斜,所以導致屬于工業類(光伏屬于工業類)的份額有所減少。(光伏)行業的整體需求增加很快,造成現在的供需矛盾很突出。”

有投資者觀察到,既然陽光電源2021年存貨大增,那又為何缺芯呢?對此,陽光電源表示,公司存貨大幅增長,主要是為了應對供應緊張,滿足快速增長的市場需求而采取的備貨策略,但芯片仍然無法滿足快速增長的市場需求。

光伏IGBT供不應求,也導致部分廠商開始增加芯片庫存。固德威2021年年報提到,有一些芯片的采購方不斷大幅增加芯片庫存,導致市場上芯片極度緊缺。

圖片來源:攝圖網-500505253

那么,IGBT芯片能否大量囤貨呢?李建飛認為:“這不能一概而論。光伏逆變器類的產品技術迭代是很快的,IGBT的技術迭代也很快,現在囤貨的IGBT在兩三年以后還能不能用在產品上,這個不一定,所以一般情況下不會有太長期囤貨做法。”

也是因此,國內逆變器廠商開始選擇導入國產IGBT廠商。陽光電源表示,公司與英飛凌、安森美、意法半導體、富士等全球領先的半導體廠商均有深入的合作關系,同時由于半導體供不應求,公司也加快了國產半導體導入。

對于國產IGBT,固德威認為,國內IGBT元器件生產商較少,與進口部件相比,在產品穩定性、技術指標方面存在一定差異。

“由于進口品牌的供貨缺口很大,也促進了國產IGBT的替代進程,我們公司也在進行國產IGBT的替代測試和驗證工作,會結合進口品牌的供貨情況,調整國產IGBT 的使用比例。”李建飛表示。

資本市場上,儲能概念火熱,陽光電源也被視為儲能龍頭之一。在2021年年報中,陽光電源提到,除光伏逆變器、光伏電站投資開發業務外,公司將積極發展其他新的業務增長點,如儲能變流器、電動汽車電機控制器等基于電力電子技術面向新能源領域的應用產品,以及儲能系統集成、風電場開發等新業務來分散光伏等單一行業政策的影響。不過,2021年,陽光電源儲能業務毛利率僅為14.11%,較上年同期下降近8個百分點。

“儲能系統的增長幅度,有點類似于中國早期光伏,它的發展非常迅猛。從目前的項目情況看,中國新型儲能的裝機量相比去年還有較大比例的增長。”4月22日,上能電氣解決方案部總經理王躍林通過騰訊會議對記者表示。

“目前市場上出現的儲能業務毛利率下滑,部分原因可能受電芯漲價影響。相比之下,我們上能電氣儲能業務還是以儲能變流器產品為主,因此儲能電芯漲價的因素對我們的直接影響較小。”王躍林表示。

TrendForce集邦咨詢相關負責人王健也提及電芯漲價對儲能發展的影響。4月22日,王健通過微信對《每日經濟新聞》記者表示:“儲能行業發展最大挑戰依然是成本和安全。去年以來,受上游鋰電池材料價格上漲影響,儲能普遍使用的方形磷酸鐵鋰電池價格從2021年9月底的約0.53元/Wh(不含稅)上漲到近期的約0.765元/Wh,上漲0.235元/Wh,漲幅44%。在儲能市場端,2021年國內鋰電儲能項目平均價格約1.5元/Wh,今年部分儲能項目報價達1.7元/Wh。同時鋰電池價格也因上游資源短缺與新能源汽車需求,短期內難以回落。碳酸鋰漲價推動儲能電芯上漲,儲能成本高企直接制約了儲能經濟性,這也是目前儲能難以獲得高盈利的一大因素。”

雖受成本上漲影響,儲能仍是未來的行業風口。王健稱:“光伏、風電具有天然的局限--間接性發電,若想光伏、風電規模化存儲,全天候發電就必須配套儲能,特別是長時儲能。從脫碳目標來看,儲能是必然的趨勢。”

不僅僅是集中式電站在發展儲能,國內分布式儲能也具有廣闊發展空間。“無論是在國外還是國內,分布式+儲能對于儲能未來發展都是一個好的趨勢。從分布式光伏裝機來看,國內市場極具潛力。國家能源局1月發布的數據顯示,2021年我國新增光伏裝機約53GW,其中分布式光伏新增約29GW,分布式光伏占比首次突破50%,達到55%,分布式光伏裝機正逐步變為新增裝機主力。”王健補充道。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP