每日經濟新聞 2022-05-05 21:08:01

◎頭部酒企優勢愈發明顯,業績均突破新高,山西汾酒(600809.SH)增幅最高去年及今年一季度凈利同比增幅均超七成;二三線白酒競爭格局發生變化,酒鬼酒(000799.SZ)、舍得酒業(600702.SH)后來居上,一季度更是超越迎駕貢酒(603198.SH)、口子窖(603589.SH)首次躋身“15億營收”陣營。

◎在此輪擴產浪潮下,品牌和資本或成關鍵因素。業績實現大幅增長的舍得酒業、酒鬼酒、金徽酒背后有復星集團、中糧酒業的加持;獲得華潤戰投的金種子酒也在今年一季度實現業績的大幅減虧。

每經記者 謝振宇 每經實習記者 熊嘉楠 每經實習編輯 楊夏

高端化進程下,上市白酒企業以近乎全線增長的業績作為傳統旺季春節的收尾。其中,頭部酒企優勢愈發明顯,業績均突破新高,山西汾酒(600809.SH)增幅最高去年及今年一季度凈利同比增幅均超七成;二三線白酒競爭格局發生變化,酒鬼酒(000799.SZ)、舍得酒業(600702.SH)后來居上,一季度更是超越迎駕貢酒(603198.SH)、口子窖(603589.SH)首次躋身“15億營收”陣營。

可是《每日經濟新聞》記者注意到,行業高端化進程下,白酒產量正逐年下滑,隨著名酒企的相繼擴產,行業競爭將會進一步加劇,品牌和資本或為關鍵因素。

從去年全年業績上來看,2021年白酒行業“茅五洋瀘汾”頭部酒企格局未發生變化,且營收規模均創歷史新高。其中,貴州茅臺(600519.SH)營收突破千億,進一步鞏固其醬香龍頭的地位,并定下2022年營業總收入增長15%左右的經營目標;完成新老更替的五糧液(000858.SZ)也保持了約15%穩定增長,其2022年目標繼續保持雙位數增長。

值得關注的是,“清香龍頭”山西汾酒正在逐漸崛起。山西汾酒2021年實現總營收199.71億元,同比增長42.75%,凈利53.9億元,同比增長72.98%;2022年一季度實現營收105.3億元,同比增長43.62%,凈利37.28億元,同比增長70.64%,超七成的凈利增幅頗有躋身白酒行業前三之勢。

此外,相較于頭部酒企固化的格局,二三線酒企的競爭則要激烈得多。

舍得酒業、酒鬼酒、迎駕貢酒(603198.SH)、水井坊(600779.SH)、今世緣(603369.SH)、口子窖均有了不錯的增幅。其中,中糧加持的酒鬼酒近三年業績實現高速增長,2019年~2021年營收分別為15.12億元、18.26億元、34.14億元,凈利分別為2.99億元、4.92億元和8.93億元,2022年一季度營收和凈利增幅分別為86.04%和94.46%;舍得酒業在復星入主的首年,同樣取得不俗的業績表現,2021年實現營收49.69億元,同比增長83.8%,凈利12.71億元,同比增長109.25%,2022年一季度實現營收18.84億元,同比增長83.25%,凈利5.35億元,同比增長73.09%。

5月5日,知趣咨詢總經理、白酒專家蔡學飛通過微信向《每日經濟新聞》記者表示:“酒鬼酒與舍得都是高度聚焦高端產品,并且背后有大資本助推產品結構升級與全國化市場擴張,這樣的情況下,消費升級帶動了其次高端與高端產品銷售,從而帶來了業績的大幅增長。”

興業證券指出,高端酒穩中求進,改革改善是主線,茅臺營銷勢能(凸)顯、營收及盈利增速走出U形底,五糧液人事調整靴子落地、各產品策略優化調整,瀘州老窖股權激勵落地、護航業績高增。次高端受同期低基數效應逐步消除,子板塊增速合理降速,但依舊高增,資源聚焦主力單品,市場邊際打開,強勁增速持續。洋河、古井貢區域龍頭業績超預期。從Q1末預收款來看,多家酒企創下新高,為Q2留有余糧。全年“先抑后揚”的節奏判斷,1-3月份壓制因素逐步緩解,當下迎來白酒第一個拐點,即疫情拐點有助于白酒穩住和反彈。雖然目前處于白酒消費淡季,但消費場景恢復,使得淡季渠道庫存保持動態平衡/健康水平,有助于后期旺季表現。

值得注意的是,常年徘徊在“百億”邊緣的順鑫農業(000860.SZ),高端化之路似乎不太順利。2020年、2021年公司10元以下低檔白酒產品營收占酒類總營收比例分別為74.93%、76.93%,2019年~2021年白酒業務毛利率分別為48.08%、39.22%和37.72%,正逐年下滑。

近來公司推出了高端產品魁盛號樽璽,可今年6月1日白酒新國標將正式實施,公司重點發展的品類之一調香白酒被劃入調制酒分類,從白酒品類中剔除。對此,公司在2021年度業績說明會中表示,新國標的頒布一定程度上是更有利于行業和品牌企業的長遠發展的,不管是固態法、液態法還是固液法的白酒,產品本質上沒有優劣之分,只因工藝而異,為滿足不同消費者對產品的需求,公司白酒產品線豐富,純糧固態發酵和固液法產品都有覆蓋。公司未來將充分發揮牛酒傳統釀造優勢,實現“牛欄山”在光瓶酒領域“純糧固態”與“新工藝技術”的“雙輪驅動”。

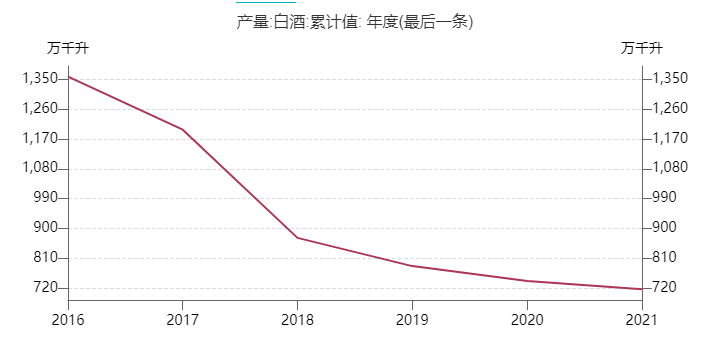

與近年酒企業績持續增長對應的是我國白酒產量的逐年下滑,2016年至今近乎腰斬。

2016年-2020年白酒產量數據 圖片來源:Wind

國家統計局數據顯示,2020年我國白酒(折65度,商品量)累計產量740.7萬千升,同比減少2.5%;2021年為715.6萬千升,同比減少0.6%。

然而,在此趨勢下,上市酒企卻在近期紛紛擴產。今年4月,舍得酒業宣布擬投資70.54億元投資建設增產擴能項目;3月,山西汾酒擬投資91.02億元建設實施汾酒2030技改原酒產儲能擴建項目(一期);2月,今世緣擬投資90.76億元實施南廠區智能化釀酒陳貯中心項目;1月,貴州茅臺決定投資41.1億元實施“十四五”醬香酒習水同民壩一期建設項目。

2021年年報顯示,酒鬼酒“1.3萬噸基酒庫項目”“303生產廠區”“202生產廠區”等項目在建;水井坊計劃投資24.2億元的“水井坊邛崍全產業鏈基地”項目預計2023年竣工;口子窖計劃投資13.6億元的“退城進區搬遷2萬噸大曲酒釀造提質增效項目”在建;老白干酒(600559.SH)“衡水老白干四期制酒車間擴建項目”、“武陵新廠區”、“孔府家退城進園項目”在建。

身處當下存量競爭的時代里,名酒企“大手筆”的扎堆擴產,可能使其他酒企尤其是尾部酒企的市場份額進一步減少。

蔡學飛說道:“存量競爭格局下,白酒的競爭要素聚焦到品牌文化與品類品質維度,并且向著高端市場快速躍進,目前看的話,強分化趨勢下,名酒(份額)繼續提升,而非名酒逐漸邊緣化。”

記者注意到,在此輪擴產浪潮下,品牌和資本或成行業競爭的關鍵因素。前文中可以看到,業績實現大幅增長的舍得酒業、酒鬼酒、金徽酒背后有復星集團、中糧酒業的加持;獲得華潤戰投的金種子酒也在今年一季度實現業績的大幅減虧。

蔡學飛進一步指出,“資本是錦上添花的作用,前提是尾部酒企要有名酒基因與品質概念,并且有完整的組織與執行力,資本才能助推,這樣看的話,只有那些擁有中高端產品升級優勢的尾部酒企,有文化特色的中小型酒企才有突圍的可能。”

封面圖片來源:攝圖網-500815050

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP