每日經濟新聞 2022-05-09 09:37:24

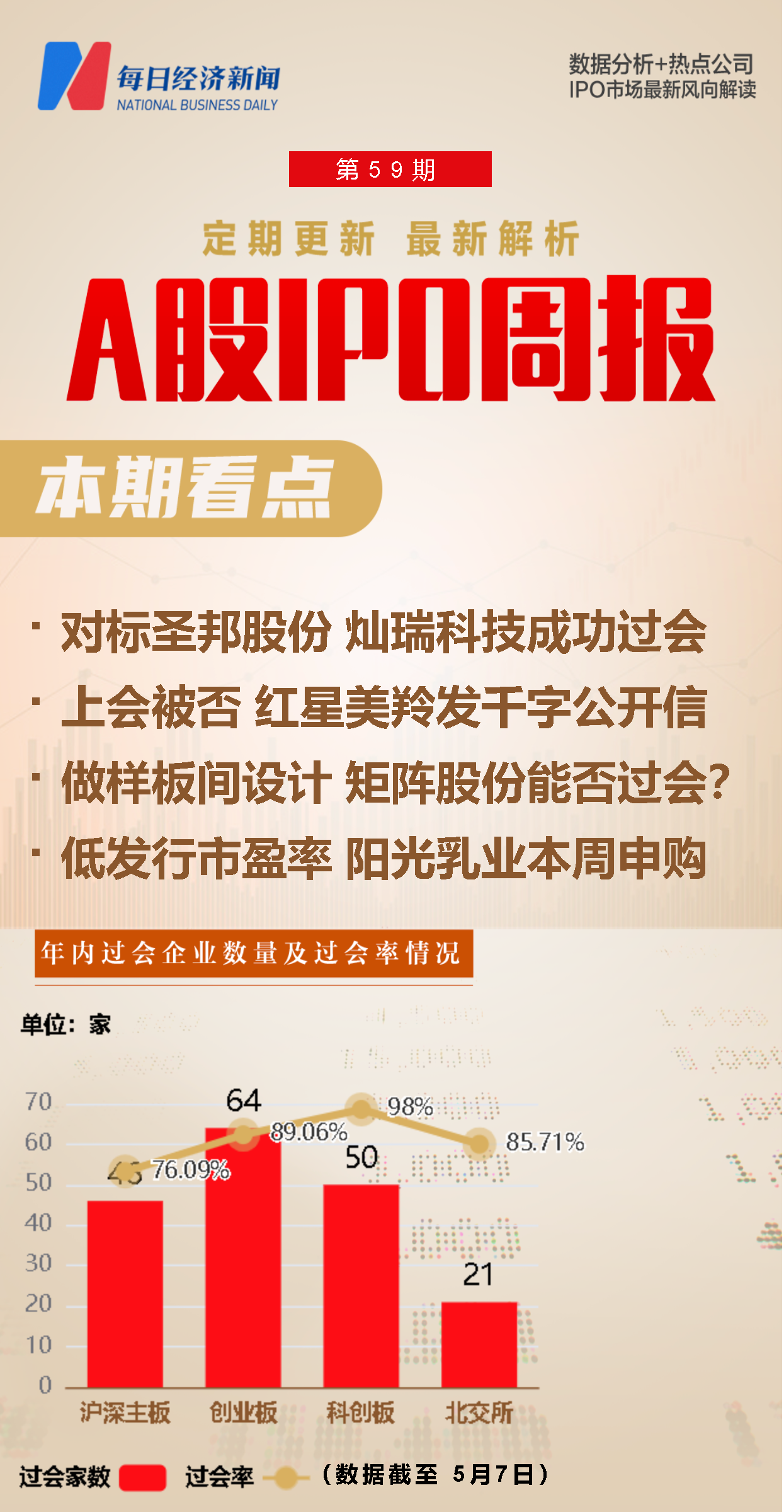

◎上兩周,A股有26家公司迎來上會,22家最終過會。分板塊看,創業板有9家公司上會,其中1家被否;科創板有7家公司上會,全部過會;北交所有2家公司上會,1家暫緩表決;滬深主板市場有8家公司上會,1家被否,1家上會前取消審核。

◎上兩周有10家公司IPO被受理,其中4家擬上市北交所,為受理數量最多的上市板塊。

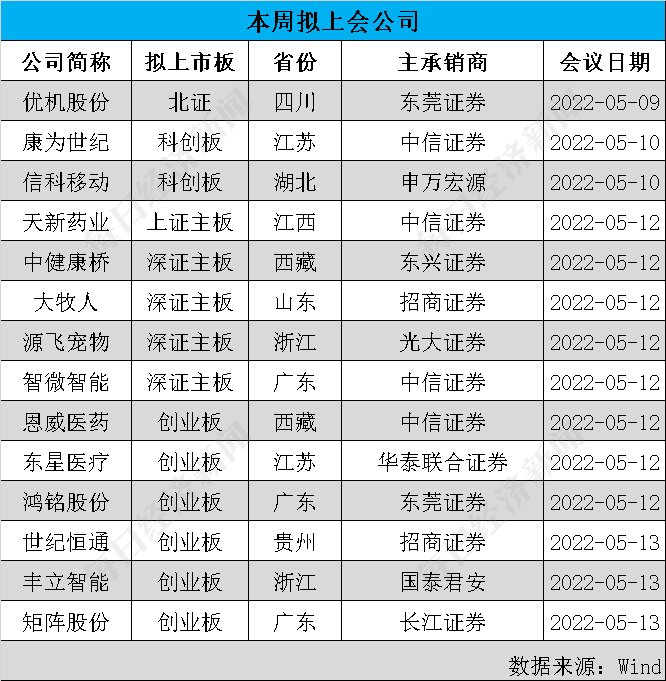

◎本周,滬深兩市及北交所將迎來14家公司上會,其中,擬上市創業板6家,擬上市滬深主板5家,以及擬上市科創板和北交所公司分別為2家和1家。

每經記者 王琳 每經編輯 張海妮

注冊制大勢之下,更多企業有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

由于上周經歷了五一節假期,因此,本期IPO周報將上兩周(4月25日至5月8日,下同)情況放在一起進行分析梳理。上兩周,A股市場總共有26家公司被安排首發上會,其中22家過會,紅星美羚和青蛙泵業2家公司上會被否,上房服務在上會前夕取消審核,朗鴻科技暫緩表決。

本周(即5月9日至5月15日,下同),A股市場還將有14家公司迎來上會,記者注意到,其中從事住宅地產空間設計與軟裝陳設業務的矩陣股份,不懼地產行業景氣度下行,在2021年業績繼續大幅增長,且增幅明顯高于同行業可比上市公司。

此外,本周還有5只新股將迎來申購,其中,江西區域性乳企陽光乳業的競爭力相較光明、新乳業等存在弱勢,但其19.95倍的發行市盈率,也明顯低于同行業公司的平均水平。

上兩周,A股有26家公司迎來上會,22家最終過會。分板塊看,創業板有9家公司上會,其中1家被否;科創板有7家公司上會,全部過會;北交所有2家公司上會,1家暫緩表決;滬深主板市場有8家公司上會,1家被否,1家上會前取消審核。

過會企業中,成立于2005年的燦瑞科技,主要從事智能傳感器芯片、電源管理芯片的研發設計,其下游客戶包括各領域的一些知名品牌企業,比如格力、美的、海爾等智能家居品牌,漫步者、JBL等可穿戴設備品牌,海康威視等智能安防品牌,Danfoss等工業設備品牌,小米、三星等手機品牌。

尤其是在智能傳感器芯片領域,燦瑞科技表示,公司已擁有400余款智能傳感器芯片產品,主要產品的技術性能達到國際先進水平,可以與國際知名磁傳感器芯片廠商的同類產品競爭。

在招股材料中,燦瑞科技將圣邦股份作為智能傳感器芯片領域的同行業可比公司,記者注意到,自2017年上市以來,圣邦股份股價已較發行價上漲數十倍,如今市值已高達600多億元,是不折不扣的大牛股。

從業績來看,2019年至2021年,燦瑞科技的營業收入分別為1.91億元、2.85億元和5.34億元,其凈利潤分別為0.23億元、0.44億元和1.25億元,三年營收和凈利潤年復合增長率分別為64.45%和133.88%。

燦瑞科技的主營業務毛利率在過去3年也處于上升趨勢,不過,從產品結構來看,燦瑞科技的電源管理芯片的營收占比從2019年的41.44%上升至2021年的52.55%,而智能傳感器芯片的營收占比則從2019年的49.73%降至2021年的36.94%,而燦瑞科技的智能傳感器芯片的毛利率要高于電源管理芯片。

在研發方面,2019年至2021年,燦瑞科技的研發費用率分別為8.03%、9.04%和10.71%,可謂中規中矩。不過,燦瑞科技的研發總監和產品總監分別有在美國高通、德州儀器、仙童半導體等業界頂尖企業工作的履歷。

從行業來看,按照相關研究機構此前的預測,2020年中國傳感器市場規模達到2484.3億元,且未來三年將保持高于15%的增長速度,而全球電源管理芯片在2018年至2026年的復合增長率為10.69%。作為本土芯片企業,燦瑞科技或將同時享受到行業增長以及國產替代的雙重紅利。

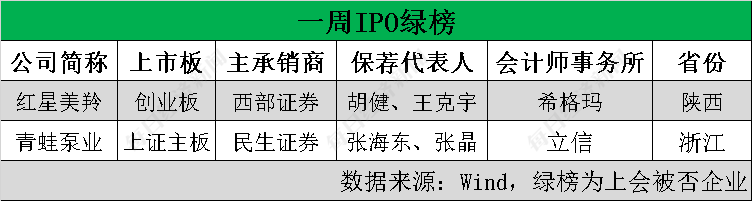

在上兩周26家上會企業中,創業板和上證主板各有1家IPO企業上會被否,即紅星美羚和青蛙泵業。

招股書(申報稿)顯示,青蛙泵業主要從事井用潛水泵的研發、生產和銷售。在上會過程中,發審委主要關注了青蛙泵業的業績真實性、合理性問題。例如,發審委要求公司結合市場及同行業可比公司,說明公司收入增長趨勢是否合理;要求公司說明經銷收入是否真實實現,說明內銷毛利率明顯高于同行業可比公司的原因及合理性等。

值得一提的是,據媒體報道,紅星美羚在上會被否后,發出了數千字的《致各界朋友、媒體的公開信》,其敘述公司長時間備戰IPO的歷程,表示“沒想到涉農企業上市竟然比唐僧取經還難”,并在最后請求證監會、深交所進行公開、公平、公正的審核。

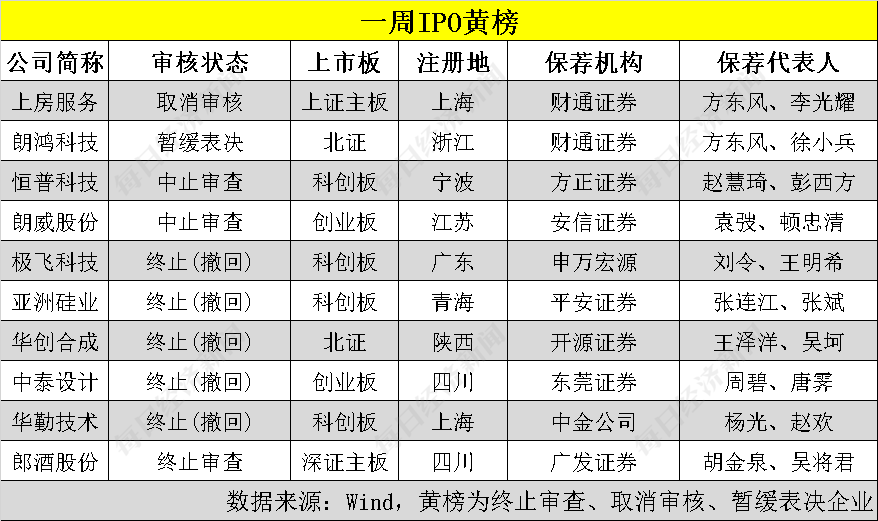

上兩周,共有10家公司入列“黃榜”,除了上房服務上會前臨時取消審核,以及朗鴻科技上會被暫緩表決外,還有恒普科技、朗威股份兩家公司中止審查,極飛科技等6家公司選擇了終止審查。

上述6家終止審查的公司中,中泰設計主要從事建筑設計相關的創意設計咨詢和全程技術服務,其下游客戶主要為房地產開發商。而正是由于房地產行業近年來經歷了較大的變局,也對中泰設計的發展帶來了較大影響。

招股書(申報稿)顯示,2019年至2021年,按照產品類別來看,中泰設計來自居住建筑設計的營收占比均保持在90%左右。具體來看,中泰設計的第一大客戶一直是融創,在2021年對融創的銷售金額占比達到15.65%;其在2020年的第二大客戶則是恒大,對恒大的銷售金額占比達7.82%。

而截至2021年末,中泰設計的應收賬款和應收票據分別為2.84億元和0.37億元,合計占中泰設計2021年末資產總額的近7成。也因此,中泰設計近年來的信用減值損失金額越來越大,2021年達到4282.32萬元。而在2021年,中泰設計的營業利潤為8793.16萬元,較2020年僅增長4.18%。

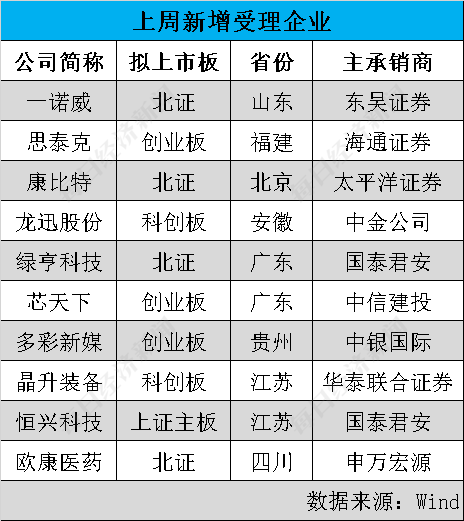

在IPO節奏推進的同時,上兩周也有10家公司IPO被受理,其中4家擬上市北交所,為受理數量最多的上市板塊。

上述10家被受理公司中,晶升裝備主要從事晶體生長設備的研發、生產和銷售,產品包括半導體級單晶硅爐、碳化硅單晶爐和藍寶石單晶爐,公司不僅近年來業績增長迅速,而且在上市前還獲得了深創投、立昂微等的戰略投資。

從科創板IPO企業審核狀態來看,截至2022年5月7日,科創板審核信息披露,全部722家公司中,處于“注冊結果”的有451家,緊隨其后的是“終止”157家,“提交注冊”的有47家。

而從北交所來看,截至2022年5月7日,全部212家處于審核狀態的公司中,有99家公司處于注冊階段,67家終止審查,26家處于已問詢狀態。

本周,滬深兩市及北交所將迎來14家公司上會,其中,擬上市創業板6家,擬上市滬深主板5家,以及擬上市科創板和北交所公司分別為2家和1家。

與前述主動撤回的中泰設計不同,在上述14家公司中,主要從事空間設計與軟裝陳設業務的矩陣股份,則將在本周迎來上會。

矩陣股份主要服務的項目為住宅地產的售樓處、樣板間等,因此,其下游客戶同樣主要是房地產開發商,公司同時也受到地產行業景氣度下行影響。

矩陣股份的應收賬款(含合同資產)余額從2019年末的9780.08萬元,大幅上升至2021年末的3.50億元,不僅增速明顯高于公司的營業收入增速,且占公司營收的比例在2021年末也達到了39.50%。

不過,矩陣股份在報告期內保持了較好的業績增速,尤其是在2021年,矩陣股份的營業收入和扣非后歸母凈利潤分別為8.86億元和2.17億元,分別同比增長44.77%和44.67%。

此前,交易所曾在問詢反饋意見中要求矩陣股份說明業務收入持續大幅增長的原因及合理性,以及收入變動趨勢與同行業可比公司是否存在顯著差異。

記者注意到,作為矩陣股份的同行業可比公司,2021年,尤安設計(300983,SZ)的營業收入和凈利潤分別同比增長3.22%和4.01%,杰恩設計(300668,SZ)的營業收入同比增長22.45%,但凈利潤同比下滑15.78%,兩家公司的業績表現明顯差于矩陣股份。到了2022年一季度,尤安設計的營業收入和凈利潤更是分別同比下滑37.35%和下滑152.70%,杰恩設計的營業收入和凈利潤也分別同比下滑9.49%和下滑605.40%。

此外,招股材料顯示,矩陣股份在2021年的綜合毛利率為49.59%,較2020年僅下滑0.46個百分點。但是分業務類別來看,空間設計和軟裝陳設的毛利率在2021年分別同比下滑1.74個和5.23個百分點,這一降幅遠高于綜合毛利率的降幅;而矩陣股份主營業務收入中的“其他”業務毛利率在2021年同比下滑0.42個百分點,低于前述綜合毛利率的降幅,但其業務收入金額僅占公司主營業務收入的0.99%。

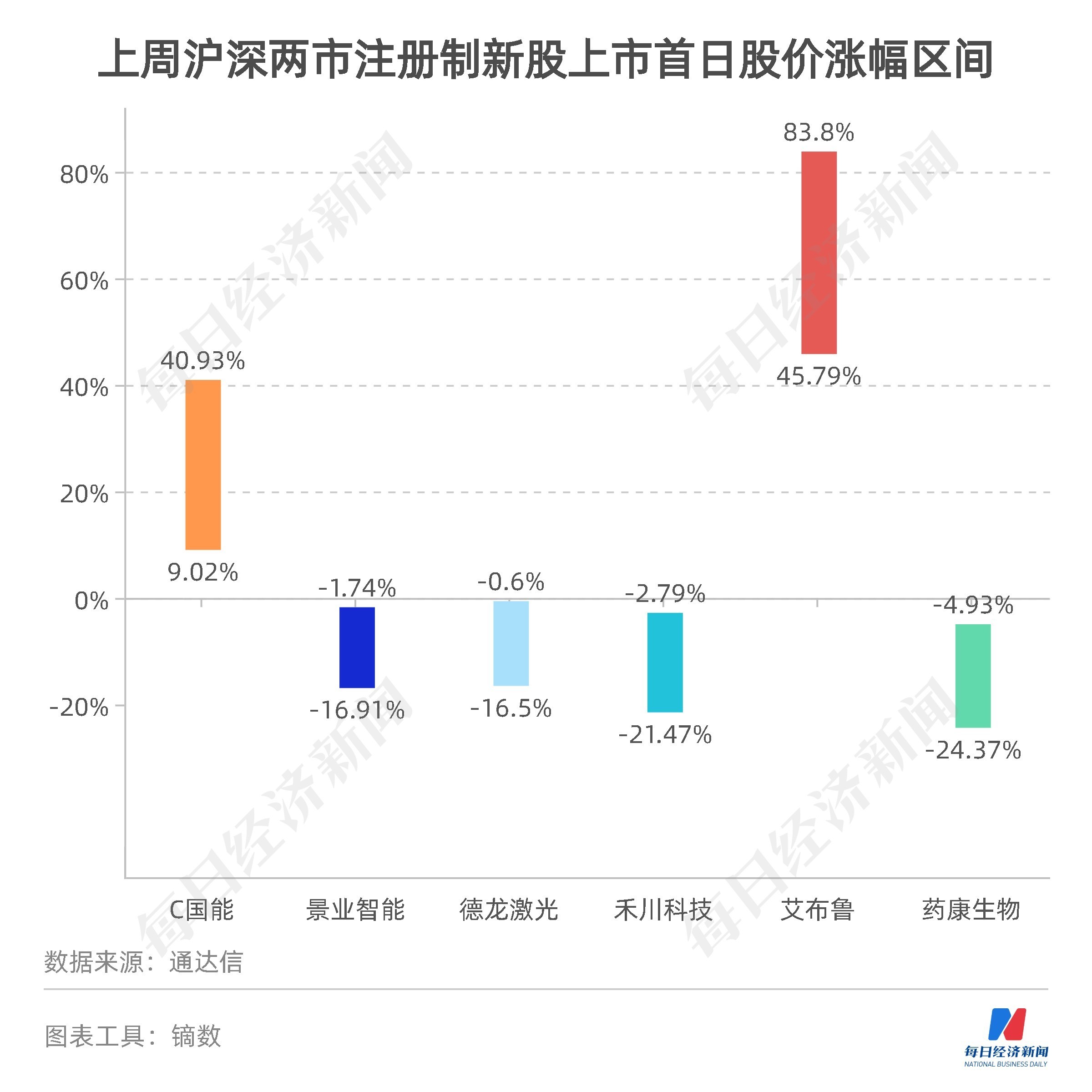

上兩周,總共有9家新股上市,其中3家來自滬深主板市場,4家來自科創板,2家來自創業板。6家注冊制新股中,上市首日漲幅最高的是艾布魯(301259.SZ),其股價漲幅區間為45.79%~83.80%。

但與此同時,上周也繼續有4家注冊制新股上市首日股價破發,延續了近期的高破發率情況。例如,藥康生物(688046,SH)上市首日便收跌17.89%。

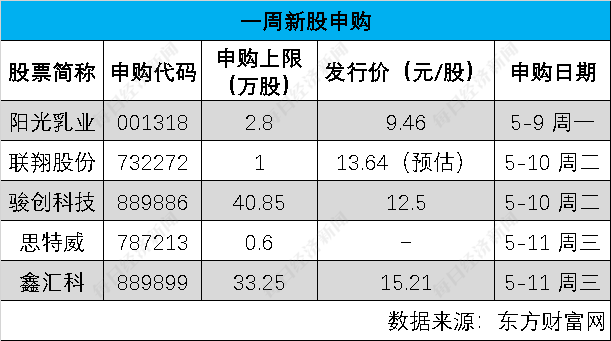

本周,陽光乳業、聯翔股份等5只新股將迎來申購。

記者注意到,擬上市深交所主板的陽光乳業主要從事乳制品及乳飲料的研發、生產和銷售,并以低溫乳制品、低溫乳飲料為主打產品。

相較于光明、新乳業等全國性低溫乳企業,陽光乳業屬于區域性的乳品企業。近年來,陽光乳業在江西省內的銷售金額占比一直穩定在98%左右。2018年,陽光乳業在江西的奶類消費市場市占率為9.62%,其表示公司在低溫奶市場具有較為穩定的市場份額。因此,陽光乳業的市場和品牌知名度均相對較弱。

在省外市場開拓方面,陽光乳業在2019年便開始進軍安徽市場,同時也已輻射湖南市場,但整體來看目前也都進展較為緩慢。

從上游奶源來看,陽光乳業主要有自有牧場、合作牧場和專業合作社等渠道。但具體來看,陽光乳業的奶源主要還是來自合作牧場。2021年,陽光乳業對合作牧場和自有牧場的采購金額占比分別為85.22%和11.02%。記者注意到,2019年至2021年,陽光乳業對合作牧場的奶源采購價格不斷上漲,且漲幅高于對自有牧場采購價格的漲幅。

不過,在上游奶源自我控制能力不強的情況下,報告期內,陽光乳業在期間費用率方面還是較為穩定的。

反映到業績上,陽光乳業的扣非后歸母凈利潤在2019年和2020年連續兩年下滑,其在2020年的營業收入也創造了至少3年內的新低。不過,2021年,陽光乳業的營業收入和扣非后歸母凈利潤分別為6.31億元和1.34億元,分別同比增長20.65%和30.10%。

應該說,與其他一些上市乳企相比,陽光乳業確實競爭力并不明顯。不過,陽光乳業的發行市盈率僅為19.95倍,明顯低于同行業平均市盈率的36.45倍。

近期,嚴打欺詐發行又迎來法律層面的進一步完善。

4月29日,證監會官網發布,最高人民檢察院、公安部發布全面修訂后的《最高人民檢察院、公安部關于公安機關管轄的刑事案件立案追訴標準的規定(二)》(以下簡稱《立案追訴標準(二)》)。其中,根據刑法修正案(十一)、新證券法和相關司法解釋,完善了欺詐發行證券案,違規披露、不披露重要信息案,背信損害上市公司利益案等的立案追訴情形。

記者注意到,在《立案追訴標準(二)》有關“欺詐發行證券案(刑法第一百六十條)”的第五條中,列明了在發行股票或者公司、企業債券、存托憑證或者國務院依法認定的其他證券中應當立案追訴的幾種情形,包括非法募集資金金額在一千萬元以上的,造成投資者直接經濟損失數額累計在一百萬元以上的,為欺詐發行證券向負有金融監督管理職責的單位或者人員行賄的等情形。

打擊欺詐發行一直是監管層面重點推進的工作,早在2020年底,刑法修正案(十一)獲得審議通過,并自2021年3月1日起施行,其中對于欺詐發行,修正案將刑期上限由5年有期徒刑提高至15年有期徒刑,岀具虛假證明文件的保薦人、律師、會計師,情節特別嚴重的最高也可處10年有期徒刑。

在去年7月,中共中央辦公廳、國務院辦公廳印發了《關于依法從嚴打擊證券違法活動的意見》,其中也提及要依法從嚴從快從重查處欺詐發行、虛假陳述、操縱市場等重大違法案件。

隨著法律層面的進一步完善,將對證券欺詐發行等行為形成更大的震懾作用,對于促進資本市場平穩健康發展,無疑也將具有重要意義。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP