每日經濟新聞 2022-05-25 22:58:23

◎對于房企融資來說,啟用信用保護工具增信這種方式確實是融資新路徑,但除上述幾家“示范生”外,其他民營房企是否也能以此路徑實現融資“解渴”?

每經記者 黃婉銀 廣州報道 每經編輯 魏文藝

又一家民營房企加入帶有信用保護工具的發債圈。

5月24日,中債信用增進投資股份有限公司(以下簡稱中債信用增進公司)公告稱,其和上海銀行聯合創設信用風險緩釋憑證,助力民營房企新城控股集團股份有限公司(以下簡稱新城控股)發行2022年第一期中期票據。

本次信用風險緩釋憑證擬創設總金額不超過1.3億元,支持新城控股融資總規模不超過10億元。目前,碧桂園、美的置業等企業項目也在積極推進中。

最近一周,已有龍湖、碧桂園、美的置業相繼落地了境內供應鏈ABS、公司債的發行,成為首批創設信用保護合約發債的示范民營房企。不過這幾家房企從去年底就已經成為首批重啟境內融資的民營房企,本次被選為“示范生”也在市場意料之中。

對于房企融資來說,啟用信用保護工具增信這種方式確實是融資新路徑,但除上述幾家“示范生”外,其他民營房企是否也能以此路徑實現融資“解渴”?

來源:中債信用增進公司官網

中債信用增進公司是我國首家專業債券信用增進機構。2009年9月,在中國人民銀行的指導下,公司由中國銀行間市場交易商協會聯合中國石油天然氣集團有限公司、北京國有資本運營管理有限公司等多家公司共同發起成立。

其表示,本次推出首單房企信用風險緩釋憑證的背景是主動設立中債民企債券融資支持工具(以下簡稱中債民企支持工具),發揮市場帶動效應,釋放明確政策信號,積極支持符合條件的民營地產企業恢復合理的市場融資需求。

5月24日,同策研究院資深分析師肖云祥通過微信接受《每日經濟新聞》記者采訪時表示,幾家民企被選擇通過信用保護工具發債,是監管層針對當前民營房企融資難、融資不暢、投資者信心不足等因素而適時推出用于改善、優化民營房企融資環境的措施。

新城控股本次發行的2022年度第一期中期票據總規模上限在10億元,利率區間5.5%-6.5%,主承銷商為上海銀行股份有限公司,聯席主承銷商是海通證券股份有限公司,承銷方式為主承銷商余額包銷。資金用途將部用于償還新城控股到期的債務融資工具本金及利息。

中債信用增進公司和上海銀行發布的新城控股信用風險緩釋憑證說明書顯示,前者本期計劃創始名義本金3000萬元,后者名義本金1億元,信用保護費簿記建檔區間(年化)在2.5%-4.5%。

中債信用增進公司表示,為減輕企業短期債務集中到期負擔、優化政策效果,更好結合新城控股債務到期情況,本期信用風險緩釋憑證搭配債券的品種為中期票據,期限2+1年,有效支持了企業中長期限融資需求。

信用風險緩釋憑證(CRMW)是指由標的實體以外的機構創設的,為憑證持有人就標的債務提供信用風險保護的,可交易流通的有價憑證。碧桂園等房企使用的信用保護工具是信用違約互換(CDS),前者屬于信用保護憑證,參考標的是具體債務,后者屬于信用保護合約,參考實體的信用風險。

龍湖在近期的兩筆發債中,分別使用了信用保護憑證和信用保護合約,其中一個為深交所推出中國證券金融股份有限公司和專項計劃管理人中信證券股份有限公司聯合創設的信用保護憑證。對應信用保護憑證名義本金4000萬元,被保護標的發行規模4億元。

肖云祥認為,從幾家示范企業來看,這些企業的性質都為民營企業,具有適用性和代表性。在規模上分別是大型、中型、中小型企業的代表,對不同規模梯度的房企具有借鑒參考意義。幾家企業穩健性存在差異,但風險可控,對推動不同風險主體融資的試點工作有積極意義。

碧桂園、龍湖、美的置業、新城控股本輪在信用保護工具加持下的境內發債,是否也為更多民營房企提供了新的融資思路?

今年以來,碧桂園、龍湖、美的置業等房企,無論是在境內融資還是與銀行的戰略合作上都消息頻出,他們是為數不多被機構偏愛的優質房企,但其他民營房企則鮮有融資動靜。

5月24日,第一太平戴維斯深圳估值及專業顧問服務部助理董事李永春通過微信接受《每日經濟新聞》記者采訪時表示,由于債務違約不斷出現,目前民營房企普遍受到融資主體的謹慎對待。信用保護工具的使用確實能對部分優質房企的融資環境改善起到引導作用,但對已發生債務違約或違約風險比較高的房企,特別是其中的民營房企,不會帶來根本性改變,最終還是需要從企業自身運營上不斷改善才能走出泥淖。

信達證券亦在近期研報中指出,截至目前,經過深交所備案的信用保護合約核心交易商僅20家,信用保護憑證創設機構13家,參與者數量有限,或會導致市場活躍度不夠,無法切實幫助到整體民營房企的融資困境。不過也表明國家區分優質民企和其他爆雷風險民企的意向,進而帶動整個市場對優質民營房企信心的恢復。

肖云祥也認為,當前房地產市場雖然政策暖風頻吹,但企業基本面受諸多因素影響,市場信心并不充沛。一些民營房企、特別是出險企業的合理融資需求并不能得到滿足,這主要是投資者從風險維度考量所表現出的謹慎態度。而信用保護工具的推出,猶如為企業所發債券引入了保險機制,有助于提升投資人的投資意愿,從而有利于緩解民營企業融資問題。

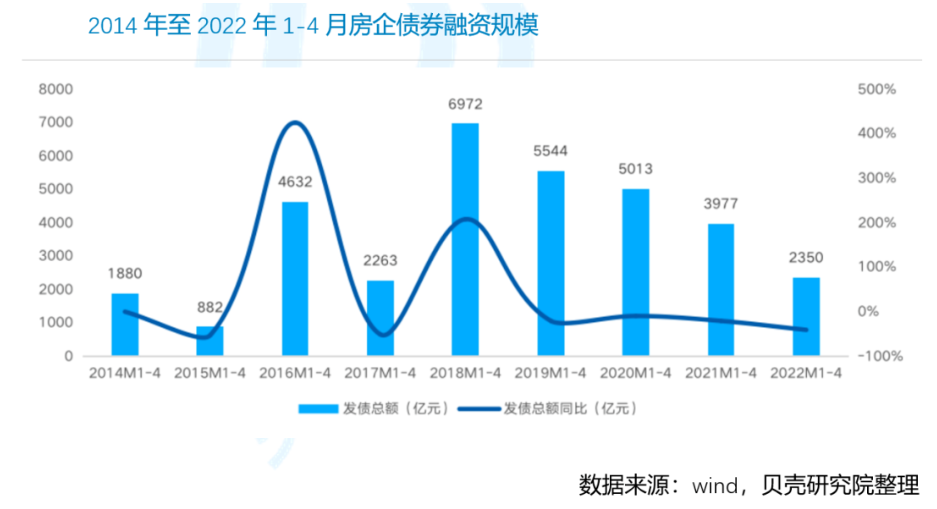

從整體情況看,房企融資基本面目前仍然不容樂觀。據貝殼研究院統計,今年1-4月房企境內、境外債券融資累計約2350億元,同比下降41%,降幅較今年一季度收窄2個百分點。其中,4月境內債券融資530億元,環比減少25.4%,同比減少32.7%。

與此同時,今年4月境內外債券融資到期債務規模約1013億元,較上月減少5.8%,同比減少26.3%,到期債務凈額396億,償債缺口回升到400億元規模,房企債務承壓。

“當前的民營企業融資難是一個行業性問題,實際上還有很大一部分、經營情況各異的企業具有融資訴求,在成功經驗的借鑒下,可讓更多的房企獲得融資機會,有利于緩解試點房企資金鏈壓力。”肖云祥補充道,上述幾家示范企業試點信用保護工具的使用后,可總結成功經驗后在行業內擴展,對改善行業民營企業融資難有積極的意義。

第一太平戴維斯深圳估值及專業顧問服務部助理董事林勁松5月24日通過微信告訴記者,信用保護工具是否會擴展到其他中小房企目前還不好下結論。目前在政策層面有所放松,也體現出監管部門對于維護房地產行業健康發展的態度,但行業整體基本面未有明顯改善,民營房企仍需依靠自身銷售狀況的改善,才能逐步擺脫目前的困境。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:視覺中國-VCG111264969969

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP