每日經濟新聞 2022-06-06 14:12:44

◎值得一提的是,濤濤車業同為主打自主品牌,核心部件自制率較高,擁有成本控制方面的優勢,因此毛利率高于春風動力。

◎2015年,時任硅烷科技副董事長張建五以3725.74萬元增資硅烷科技,獲得硅烷科技30.78%的股份。按照這一價格計算,彼時,硅烷科技的估值僅為1.21億元。

◎《意見》主要是為加強證券公司、會計師事務所、律師事務所等中介機構及其從業人員在證券發行上市過程中的廉潔從業監管,內容主要包括證券公司應在公司層面建立健全廉潔從業管理領導機制和基本制度安排。

每經記者 王琳 每經編輯 梁梟

注冊制大勢之下,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

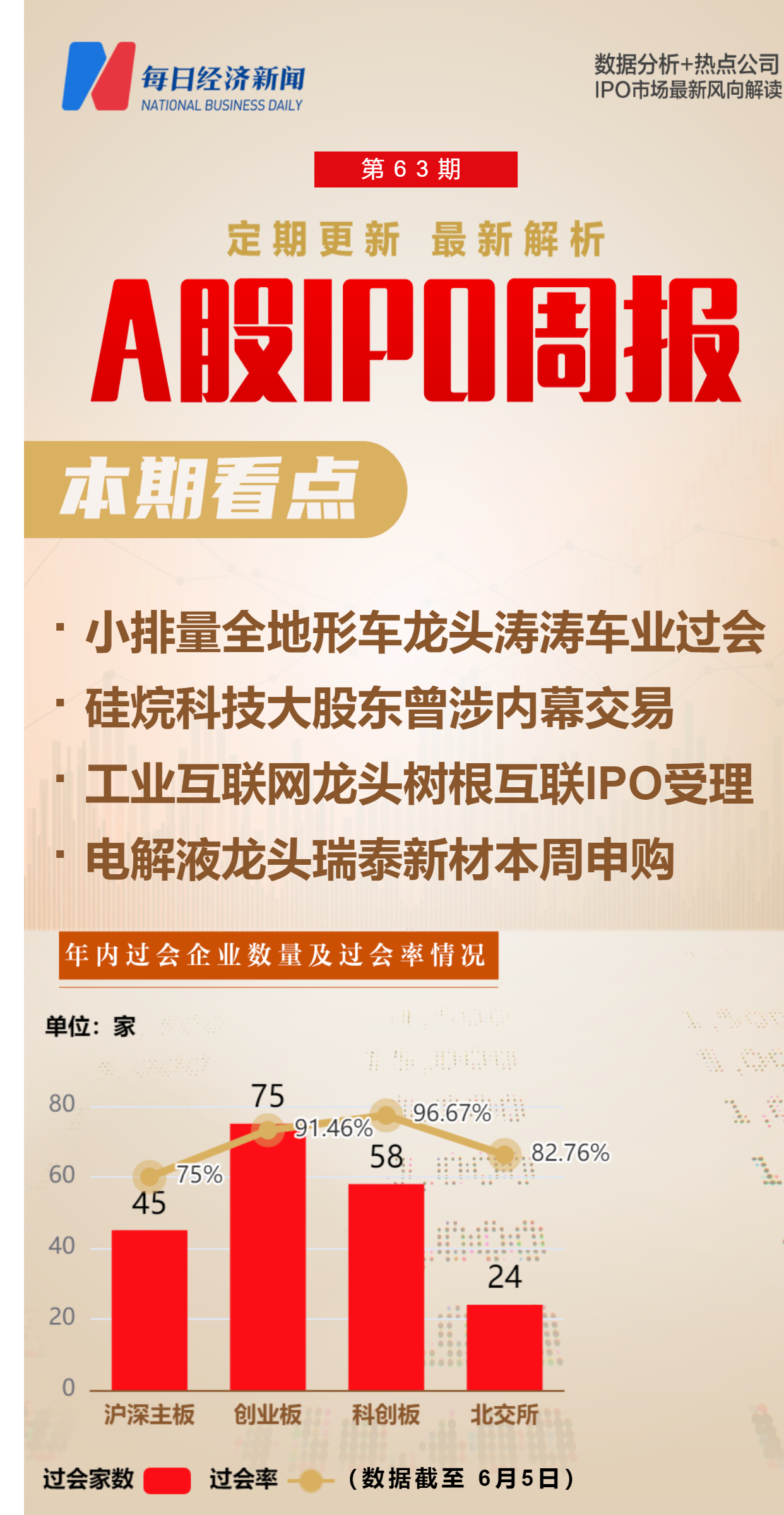

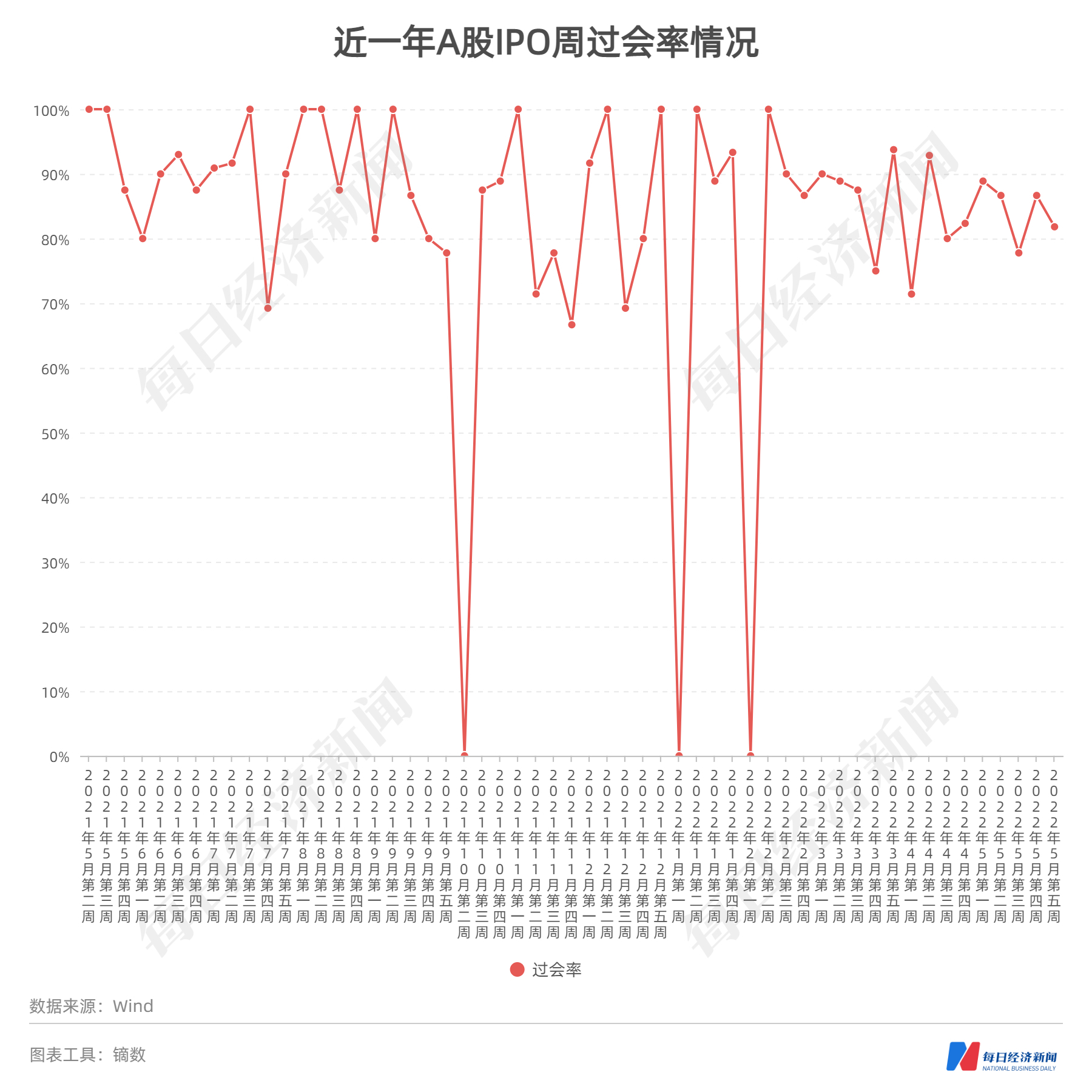

上周(5月30日至6月2日,下同),A股市場總共有13家公司被安排首發上會,其中11家過會,中健康橋上會被否,硅烷科技暫緩表決。上周的過會率也因此下降至81.82%。

記者注意到,硅烷科技曾發生持股5%以上的股東張建五進行股份代持,且在掛牌新三板期間未進行信披的情況。而硅烷科技的控股股東為中國平煤神馬能源化工集團有限公司(以下簡稱平煤神馬集團),后者旗下另一家上市公司易成新能(300080,SZ)曾在2018年發生內幕交易事件,其中張建五就曾因內幕交易被罰款30萬元。

本周(即6月6日至6月10日,下同),A股市場將有2家公司迎來上會,其中江蘇國泰(002091,SZ)分拆上市的子公司瑞泰新材(301238,SZ)是國內鋰離子電池電解液的龍頭之一,關注度較高。

上周,A股有11家公司迎來上會,9家最終過會。分板塊看,創業板有4家公司上會,全部過會;科創板有1家公司上會,全部過會;北交所有3家公司上會,1家暫緩表決;滬深主板市場有3家公司上會,1家被否。

上述922家企業過會后,要做的也就是提交注冊,一旦完成注冊生效,接下來就能擇日招股上市。而隨著上會企業“11過9”,上周的過會率也下降至81.82%。

過會企業中,成立于2015年的濤濤車業,主要從事戶外休閑娛樂兼具短途交通代步功能的氣動車、電動車及其配件、用品的生產、銷售,產品主要包括全地形車、摩托車、電動滑板車、電動平衡車等,其主要服務于境外市場,外銷收入占比在99%左右。

相較于大排量全地形車龍頭企業春風動力(603129,SH),濤濤車業主要專注于小排量全地形車。全地形車的主要市場在歐美,尤其是美國是全球最大市場。2021年,濤濤車業的全地形車產品出口數量排名第一,出口金額僅次于春風動力排名第二。

值得一提的是,濤濤車業同為主打自主品牌,核心部件自制率較高,擁有成本控制方面的優勢,因此毛利率高于春風動力。

2019年~2021年各年度,濤濤車業同為主打自主品牌的營業收入分別為7.52億元、13.86億元和20.18億元,扣非后歸母凈利潤分別為0.62億元、1.83億元和1.87億元。2021年扣非后歸母凈利潤增速較低,主要是由于當年稅金及附加、銷售費用率大幅提升等原因。濤濤車業2021年較2020年大幅提升6.27個百分點,主要將此歸因于受疫情影響運輸單價持續上漲,導致公司銷售運費率有所上升。

不過,2019年~2021年,濤濤車業的銷售費用率仍遠高于春風動力,且后者的銷售費用率仍在逐年下降。

由于歐美國家宏觀經濟形勢變化、消費補貼減少,俄烏局勢沖擊等影響,2022年上半年,濤濤車業的營業收入預計同比下降8.19%~17.91%,扣非后歸母凈利潤同比下降6.82%~16.68%。

從行業來看,根據市場調研公司的研究數據,預計全球四輪全地形車市場規模將從2018年的超過25億美元增長至2025年的超過33億美元;2019年~2025年,全球多功能全地形車市場規模年復合增長率也將達到5%。

華泰證券今年4月底的研報則認為,盡管有關稅、運費等負面因素影響,疫情新增需求有望抬升整體北美全地形車長期需求中樞,2022年行業需求仍有望高位運行。

在上周13家上會企業中,主要從事心腦血管疾病藥品研發、生產的中健康橋上會被否。

在上會時,發審委主要關注中健康橋兩方面的問題,第一是核心產品仿制藥鋁鎂匹林片(Ⅱ)是否存在潛在知識產權糾紛、年復合增長率是否具有可持續性等;第二是中健康橋銷售費用中市場推廣服務費占比較高的原因及合理性,與部分推廣服務商是否存在關聯關系等。

上周,總共有3家公司入列“黃榜”,除了硅烷科技上會被暫緩表決外,還有京浜光電和華陽新材兩家公司選擇終止審查。

上述3家“黃榜”企業中,被暫緩表決的硅烷科技主要從事電子級硅烷氣、氫氣的研發、生產和銷售。硅烷科技的控股股東為平煤神馬集團,后者通過直接和間接方式總共持有硅烷科技75.94%的股份。

硅烷科技在經營層面也非常依賴控股股東。招股書顯示,2019年~2021年各年度,硅烷科技對其控股股東(及其關聯方)的銷售金額,占公司當期整體營收的比例分別為70.41%、73.32%和77.79%;硅烷科技對其控股股東(及其關聯方)的采購金額,占公司當期整體采購總額的33.44%、52.29%和59.71%。

而在這樣的股權結構和經營狀況下,硅烷科技曾出現過因內控問題被處罰的情況。

2015年,時任硅烷科技副董事長張建五以3725.74萬元增資硅烷科技,獲得硅烷科技30.78%的股份。按照這一價格計算,彼時,硅烷科技的估值僅為1.21億元。

事實上,張建五增資硅烷科技,存在替78名自然人代持股份的行為。直至2020年,上述股權代持關系才解除。由于硅烷科技在新三板掛牌前未規范股權代持,并未在申報文件中披露,2021年,股轉系統對硅烷科技以及張建五等多人給予了通報批評的紀律處分。

記者注意到,同為平煤神馬集團旗下上市公司的易成新能(300080,SZ)曾涉及內幕交易。2018年,在易成新能將虧損資產出售給平煤神馬集團期間,張建五借用孫某良的賬戶內幕交易易成新能股票,張建五因此在2019年被山西證監局罰款30萬元。

在IPO節奏推進的同時,上周也有13家公司IPO被受理,其中7家擬上市創業板,4家擬上市科創板,2家擬上市北交所。

上述13家被受理公司中,最受關注的無疑是知名工業互聯網企業樹根互聯,其由三一集團創始人梁穩根的兒子梁在中實際控制。樹根互聯官網顯示,旗下的工業互聯網平臺根云平臺于2019年~2021年連續三年入選Gartner全球工業互聯網魔力象限,系唯一入選的中國工業互聯網平臺。

財務數據方面,2019年~2021年,樹根互聯的營業收入分別為1.51億元、2.79億元、5.17億元,期間公司研發投入累計達5.34億元。

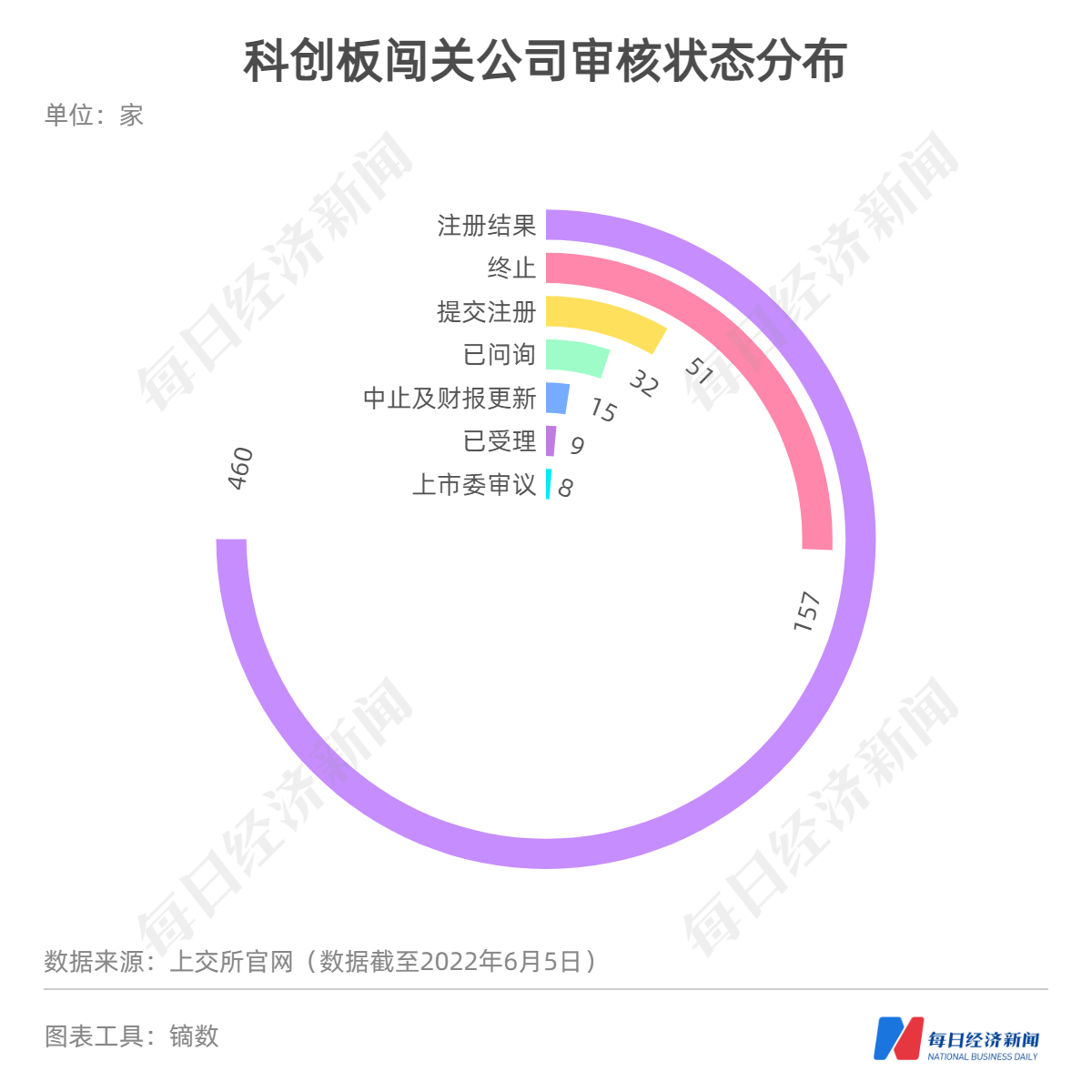

從科創板IPO企業審核狀態來看,截至2022年6月5日,科創板審核信息披露,全部732家公司中,處于“注冊結果”的有460家,緊隨其后的是“終止”157家,“提交注冊”的有51家。

創業板方面,截至2022年6月5日,共有351家公司狀態為“注冊結果”,數量最多;“終止”“問詢”緊隨其后,數量分別為182家、153家。

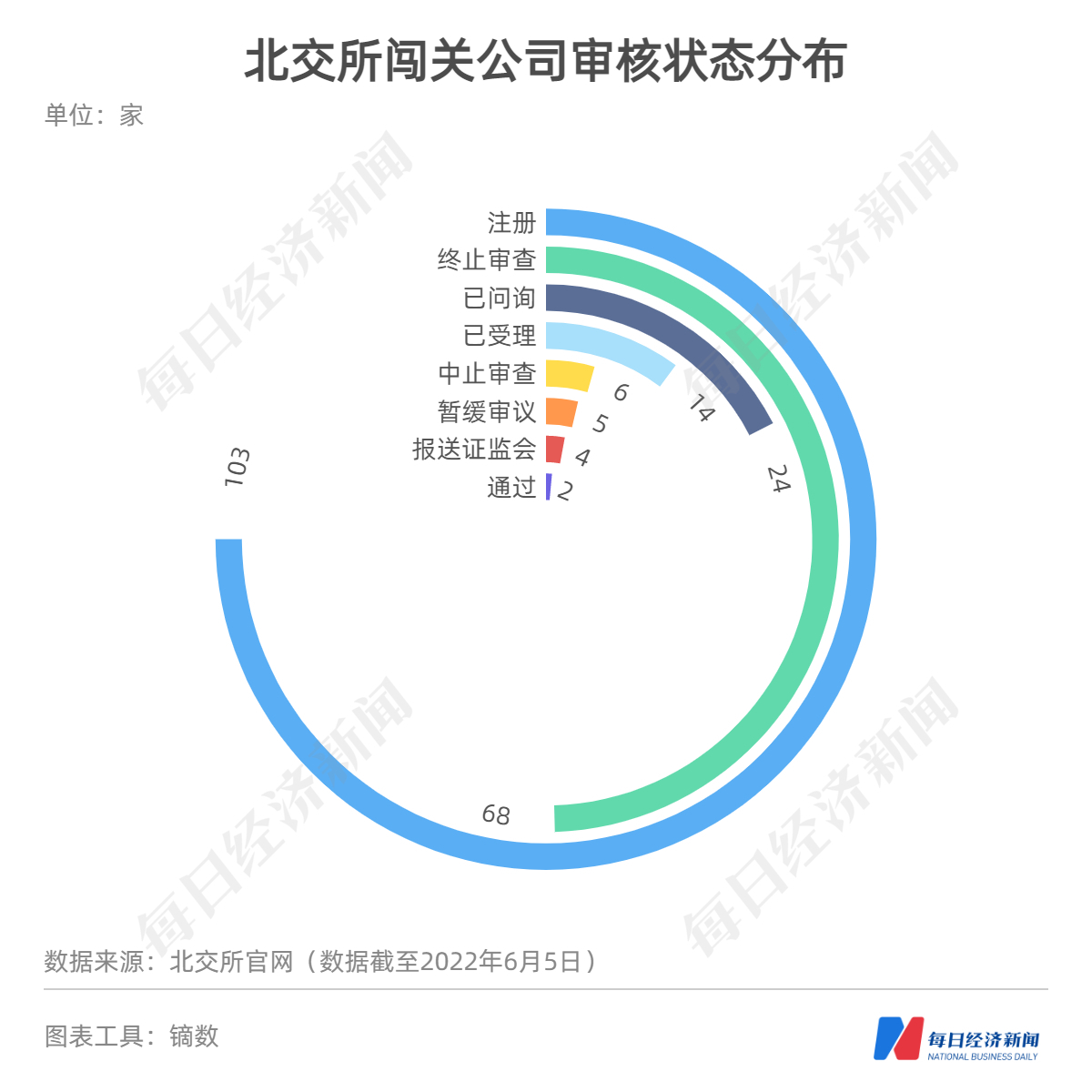

北交所方面,截至2022年6月5日,全部226家處于審核狀態的公司中,有103家公司處于注冊階段,68家終止審查,24家處于已問詢狀態。

本周,滬深兩市及北交所將迎來11只個股上會,其中,擬上市創業板公司6家,擬上市滬深主板公司5家,以及擬上市科創板和北交所公司分別為2家和1家。

在上述11家公司中,英特科技主要從事高效熱換器的研發、生產和銷售,產品包括高效新型殼管式換器、同軸套管式換器。2019年~2021年,英特科技的營業收入分別約為3億元、3.28億元和4.91億元,扣非后歸母凈利潤分別為3927.52萬元、5704.07萬元和8484.50萬元。

隨著營收的增長,英特科技的應收賬款也迎來快速增長。2021年年末,英特科技的應收賬款和應收款項融資金額分別為1.05億元和0.53億元,總共約占英特科技2021年營收的37.62%。

與此同時,2019年至2021年,英特科技的主營業務毛利率分別為33.91%、33.48%及31.71%,高于同期同行業可比公司的31.83%、31.88%和21.95%。

值得一提的是,英特科技的原材料主要為銅管、鋼管和銅棒,其價格在2021年分別同比增長34.85%、22.36%和33.57%。在原材料大幅漲價背景下,英特科技在2021年的毛利率僅同比下降1.77個百分點,而同行業可比公司同期毛利率卻大幅下降了9.93個百分點,因此英特科技2021年毛利率大幅高于同行業可比公司平均水平。

上周,總共僅有來自北交所的邦德股份(838171,BJ)1只新股上市,其股價漲幅區間為14.29%~42.86%。而本周將迎來泰德股份(831278,BJ)、瑞泰新材2家公司申購。

首先是將上市創業板的瑞泰新材,其是江蘇國泰(002091,SZ)分拆上市的子公司。瑞泰新材主要從事鋰離子電池材料以及硅烷偶聯劑等化工新材料的研發、生產和銷售。其中,2021年上半年,瑞泰新材的鋰離子電池電解液銷售收入為15.96億元,占公司整體銷售收入近九成,為最主要的產品。

根據伊維經濟研究院的統計,瑞泰新材的鋰離子電池電解液出貨量最近三年皆位列國內前三,其客戶主要為寧德時代、LG化學、億緯鋰能等新能源電池知名企業。在硅烷偶聯劑方面,瑞泰新材產品目前已處于杜邦、GE、道康寧、歐文斯科寧、米其林、鐘淵、PPG等國際大型化工企業的供應商序列中。

從業績來看,2019年~2021年,瑞泰新材的營業收入分別為16.57億元、18.15億元和52.03億元,其扣非后歸母凈利潤分別為1.70億元、2.46億元和5.93億元。2022年一季度,瑞泰新材的營業收入預計同比增長101%至128%,其扣非后歸母凈利潤預計同比增長96%至123%。隨著行業快速發展,瑞泰新材的業績近年來也迎來了大幅增長。

不過,瑞泰新材的毛利率從2018年的24.01%逐年增長至2020年的32.14%后,在2021年上半年大幅下降至23.50%。而在2021年上半年,同行業上市公司杉杉股份(600884,SH)、新宙邦(300037,SZ)和天賜材料(002709,SZ)的毛利率分別為24.49%、34.01%和35.40%。

此外,從研發情況看,2019年~2021年以及2022年上半年各期間,瑞泰新材的研發費用分別為5197.88萬元、6799萬元、5762.56萬元和4610.37萬元,在營收中占比分別為4.01%、4.10%、3.17%和2.59%。

繼5月27日證監會官網披露對《保薦人盡職調查工作準則》和《證券發行上市保薦業務工作底稿指引》進行修訂后,5月31日,證監會、司法部、財政部又聯合發布了《關于加強注冊制下中介機構廉潔從業監管的意見》(以下簡稱《意見》)。

《意見》主要是為加強證券公司、會計師事務所、律師事務所等中介機構及其從業人員在證券發行上市過程中的廉潔從業監管,內容主要包括證券公司應在公司層面建立健全廉潔從業管理領導機制和基本制度安排;中介機構應當建立科學合理的激勵約束機制和內部問責機制,不得將從業人員薪酬收入與其承做或承攬的項目收入直接掛鉤,不得以業務包干等過度激勵方式開展投資銀行業務等。

在持續推進全面注冊制過程中,除了通過全面修訂《證券法》,施行《刑法修正案(十一)》等從法制建設方面來提供制度保障外,自去年以來,對于中介機構的監管也一直是另一項重點工作。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP