每日經濟新聞 2022-06-06 20:16:16

◎近期以科創板為代表的成長股板塊市場表現明顯更加強勢。而上周末以來,一種將現在的科創板類比為2012年或者2013年創業板的觀點也在市場廣為流行。不過也有持反對意見者,例如最近,民生證券首席策略分析師就拋出了觀點對同行隔空喊話。

每經記者 王海慜 上海報道 每經編輯 葉峰

繼上周四之后,今日科創板再度站上了市場的C位。在科創板、創業板的帶動下,市場人氣也明顯活躍,滬深兩市成交額在時隔近一個月后重回萬億大關。此外,今日市場1.11萬億的成交額,也是今年3月以來的最高水平。

值得注意的是,近期以科創板為代表的成長股板塊市場表現明顯更加強勢。而上周末以來,一種將現在的科創板類比為2012年或者2013年創業板的觀點也在市場廣為流行。

目前,興業證券(601377,收盤6.34元,市值426億元)、中信建投(601066,收盤22.8元,A股市值1522億元)等券商策略團隊旗幟鮮明的認為,現在的科創板類似于2012年的創業板,有望成為新一輪行情的引領者。不過也有持反對意見者,例如最近,民生證券首席策略分析師就拋出了觀點對同行隔空喊話。

科創板成市場關注焦點

今天上海大多數金融機構正式復工。

A股市場也仿佛受到了這一因素的影響,人氣明顯活躍。截至收盤,滬深兩市成交額在時隔近一個月后重回萬億大關。此外,據Choice數據統計,今日市場1.11萬億的成交額,也是今年3月17日以來的最高水平。

近期A股市場的C位無疑屬于科創板。從4月27日低點以來,科創50指數反彈近30%,領先其他寬基指數,緊隨其后的則是同樣代表小盤股的中證1000。

相比之下,上證50、滬深300等大盤藍籌股指數的同期漲幅只有5.7%、11%。此外,同樣具有成長屬性的創業板指數的同期漲幅為20%,比科創板指數少了將近10個百分點。

圖片來自:網絡

而這一現象也讓各券商研究所將推薦的焦點聚焦在科創板上。記者注意到,最近兩天有多家券商就科創板、成長股等相關主題舉行了電話會;不少行業分析師還專門針對自己覆蓋行業中的科創板公司進行了專題解讀。

就最近一個月內,以科創板為代表的成長股板塊市場表現(相比大盤藍籌股)明顯更加強勢的原因,今日記者以《采訪函》的形式對德邦證券首席策略分析師吳開達進行了采訪。

吳開達向記者表示,“5月復工復產成為市場的主線邏輯。而科創板上市公司主要以電子、生物醫藥、新能源等制造業為主,前期受沖擊較大,隨著供應鏈修復,以科創板為代表的成長股板塊是比較受益的。另外一點,當前屬于寬貨幣,但是信用傳導不暢的經濟復蘇初期,在這個階段往往是小市值風格以及成長風格會表現更加突出。”

而對于此輪科創板行情的持續性,他指出,“成長股整體因為盈利增速相對更快,以普林格周期階段劃分來看,成長風格是A股市場的長期主線。但由于高增長往往對應高估值,更易受到外部類似通脹、流動性收緊等影響,在大宗商品價格高企、實際利率上行階段,股價波動也會較大。”

行業熱議“2022年的科創板VS 2012年的創業板”

上周末以來,一種將現在的科創板類比為2012年或者2013年創業板的觀點在市場廣為流行。一些券商的分析師甚至放棄了端午節休息組織多場電話會對這一觀點進行了探討。目前,興業證券、中信建投等券商策略團隊旗幟鮮明的認為,現在的科創板類似于2012年的創業板,有望成為新一輪行情的引領者。

不過,業內也有持反對意見者。民生證券首席策略分析師牟一凌昨日發布觀點稱,“科創板估值分位數不貴了,調整了很多。但是要拿其和2012的創業板比,就不確定了。拋開后驗的‘移動互聯網'產業趨勢不談,站在2012年看創業板幾乎是新賽道,其成分股和公募基金持倉偏好完全不重合,市場有‘朦朧美'。現在看,科創板機構重倉票和主要成分都是過去幾年主流賽道的延伸。不排除有一些優質公司機遇,但是這種以一個板塊為理由的沖鋒,很像2021年初恒生科技發生的事情,短期共識在也能漲,但關注風險。其實這些年,創業板、核心資產、半導體和新能源,歷史上真正的機會開始時,從來不會有人說它相當于歷史上的誰,它只會成為未來的自己。”

而現在牟一凌依然堅持認為,資源股(能源、金屬、運輸)仍然是未來更好的主線。

事實上,在近期科創板明顯走強之下,也少不了資金的推手。

圖片來自:申萬宏源研究

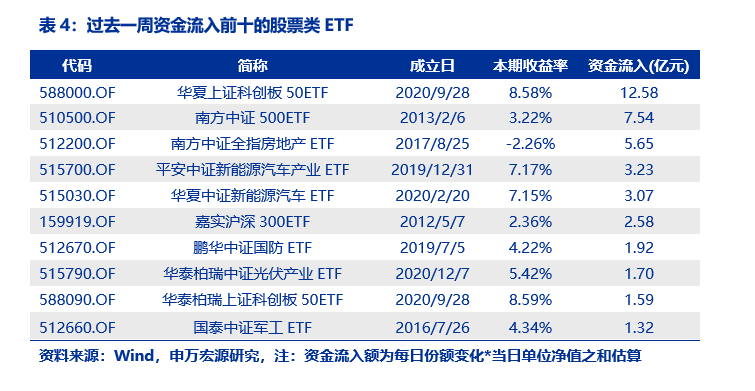

據申萬宏源(000166,收盤4.11元,A股市值928億元)統計,上周,標的為科創50的ETF資金凈流入最多,流入14.88億元。而標的為滬深300的ETF資金凈流出最多,共流出31.24億元。其中,上周資金凈流入最多的是華夏上證科創板50ETF,其次為南方中證500ETF,資金分別流入12.58億元和7.54億元。

值得一提的是,近期同一個行業中科創板公司和非科創板公司的表現,產生了一定的分野。

例如據德邦證券醫藥團隊統計,上周前十大漲幅的醫藥股均來自科創板。不過此前機構對科創板醫藥股的配置也處于低位狀態,截至今年一季度,科創板醫藥股重倉占全部醫藥股重倉市值的3.9%,低于其15%的流通市值占比,也低于科創板占基金配置的5%,屬于公募低配狀態。

封面圖片來源:攝圖網_500564175

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP