每日經濟新聞 2022-06-21 22:11:44

◎據《每日經濟新聞》記者不完全統計,截至今年3月底,低度酒存量品牌多達上千個。2021年全年,低度酒品牌獲得融資輪次超30起,經緯中國、真格基金、紅杉中國、高瓴創投等多個知名資方下場。但今年以來,低度酒賽道開始出現退潮跡象。

◎威蘭特公司董事長倪偉認為,此前低度酒的火熱有一定的泡沫成分,“大量的資本和互聯網初創品牌參與其中,放大了低度酒的聲量。但行業實質上還處于成長和導入期,經過一年的火熱,不少參與者才明白低度酒并不能迅速地見到回報,還有‘大山’要翻越。”

每經記者 陳星 每經編輯 魏官紅

在新消費賽道,低度酒也曾是備受資本青睞的寵兒。

據《每日經濟新聞》記者不完全統計,截至今年3月底,低度酒存量品牌多達上千個。2021年全年,低度酒品牌獲得融資輪次超30起,經緯中國、真格基金、紅杉中國、高瓴創投等多個知名資方下場。

但今年以來,低度酒賽道開始出現退潮跡象。融資消息逐漸減少,甚至有曾“聲勢浩大”的低度酒品牌悄然消失。

6月20日,擁有多個低度酒品牌的威蘭特公司的董事長倪偉在接受記者采訪時表示,“低度酒風頭最盛的時候是存在泡沫的。這個行業并不是快速能夠見到回報的行業,供應鏈、渠道等方方面面的挑戰都需要克服”。

以供應鏈建設為例,大量的低度酒品牌選擇貼牌生產模式,這一輕資產的模式如今卻帶來許多負擔。倪偉舉例稱,其公司的一款產品終端零售價格是15元,但另一品牌的同類產品,通過代工出來的成本就超過了這一水平。此外,早期對線下渠道的“忽視”讓低度酒品牌在流量越來越“貴”的背景下,陷入了被動局面。

白酒市場格局穩固,不少創業者試圖從低度酒入局,進而分得酒飲市場的一杯羹。尤其是伴隨著新零售品牌的崛起,“所有消費品都值得重做一遍”的概念更加助推了低度酒的火熱。

據記者不完全統計,截至今年3月底,低度酒存量品牌多達上千個。2021年全年,低度酒品牌獲得融資輪次超30起,經緯中國、真格基金、紅杉中國、高瓴創投等多個知名資方下場。多個電商平臺數據顯示,低度酒的銷售增速高于白酒等傳統品類。

去年7月,低度酒品牌蘭舟創始人鄭博瀚曾對《每日經濟新聞》記者表示,“國內中輕度酒民數量最大,雖然當下市場占有率并不高,但從終局上來看,低度口味酒將成為主流,至少是千億級的市場,現在才剛開始”。

普華永道發布的報告顯示,2021年中國低度酒市場規模在150億元~200億元,預計在2025年將達到750億元,年復合增長率可達30%。

但今年以來,火熱的低度酒市場悄然生變。威蘭特實業集團旗下擁有“威蘭特果小酒”等多個低度酒子品牌,公司董事長倪偉在接受《每日經濟新聞》記者現場采訪時坦言,“低度酒的浪潮正在退去”。

用天貓平臺2021年和今年“618”數據作對比,差別顯而易見。

2021年,天貓平臺6月1日到6月3日的酒類戰報顯示,低度酒增幅超過白酒,漲幅達80%,具體到各品類,果味酒同比增長超130%,蘇打酒同比增長超1000%,干白葡萄酒同比增長超150%。在低度酒領域,RIO仍是第一選擇,低度酒銷售前三名分別是RIO、梅見和HOROYOI,第四名是貝瑞甜心。

圖片來源:每經記者 張韻 攝

而今年,魔鏡市場情報顯示,截至6月14日(含預售),在天貓618榜單上,酒類銷售額前20位中只有一個低度酒品牌RIO,位列第12,銷售額僅980多萬元。而露酒/果酒的銷售額約為3251萬元,位列整個酒類目中第五,排在前面的是國產白酒、啤酒、洋酒、葡萄酒。

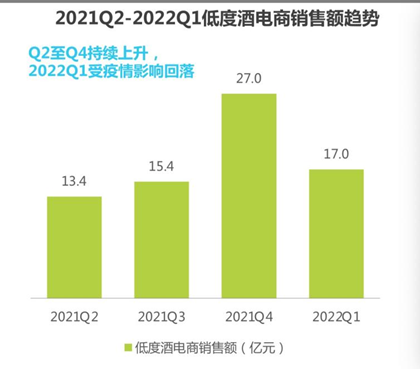

據艾瑞咨詢發布的《酒精飲料用戶洞察報告——低度酒、葡萄酒》,今年第一季度,低度酒實現電商銷售額17億元。電商銷售是低度酒的主要渠道,由此可見,低度酒距離預計的市場規模還有相當遠的距離。

圖片來源:艾瑞咨詢報告截圖

倪偉認為,此前低度酒的火熱有一定的泡沫成分,“大量的資本和互聯網初創品牌參與其中,放大了低度酒的聲量。但行業實質上還處于成長和導入期,經過一年的火熱,不少參與者才明白低度酒并不能迅速地見到回報,還有‘大山’要翻越。”

倪偉口中的“大山”,主要是指來自供應鏈建設、線下渠道搭建和品牌運營的挑戰。

對于一夜之間如雨后春筍般涌現的低度酒品牌而言,大部分采取的是委托設計生產或貼牌代工的生產模式。這種模式減少了前期投入、壓縮了風險,還縮短了回報周期。但這種“輕裝上陣”的模式也有“投機取巧”的嫌疑,為品牌或行業的長期發展埋下了隱患。

倪偉認為,貼牌代工有幾個弊端,首先是一家工廠會生產多種代工產品,產品同質化水平會非常嚴重且品質不穩定、不可控;其二,產品的創新能力也會比較弱;其三,如果產品銷售量增長,代工的供應端可能會匹配不上,成本也較為不可控。成本不可控之后,消費者的嘗新和試錯成本也會相對較高。

“我們自己的一款產品,終端零售價格是15元,但我們了解到另一品牌的同類產品代工出來的成本就超過了這一價格,綜合渠道、品牌等成本,給到消費者的價格要遠遠高于這一水平。”倪偉進一步表示。

賦比興酒業創始人楊哲去年7月對記者表示,目前低度酒行業的現實就是供應鏈分散,不少生產商還是作坊式作業,人才缺乏,生產的每個小細節都可能是坑。

威蘭特的宣傳示意圖 圖片來源:購物平臺截圖

威蘭特則選擇了自建產業鏈,目前已建成投產四川丹棱、平武兩個生產基地。倪偉表示,自建產業鏈是重資產、周期長、風險大,所以在資本希望見效快的時候,自己的企業遇冷了。但今年來,威蘭特先后獲得澳農集團、美麗一生集團的戰略投資。他認為,這是自建產業鏈的優勢被看到了。

在供應端,不少低度酒品牌受到代工的掣肘。在銷售端,線上渠道“贏了聲音沒賺錢”,許多低度酒品牌開始“后知后覺”開墾線下渠道,走回酒品類的渠道老路。

倪偉給記者算了一筆賬,“線上平臺已經把流量的價格算得很清楚了。早期低度酒的線上投放可能能做到1:5的投入回報比,現在能做到1:1的投入回報比已經很劃算了。有些可能是1:0.5的回報,投入100萬元只能賣出去50萬元的產品,代價越來越高”。

據《中國食品報》報道,2019年低度酒品牌在B站邀請一位知名主播進行直播帶貨可能只要幾萬元,2021年費用已經翻了300%以上,銷售返點也大幅增加。不僅直播如此,低度酒在社交平臺引流的綜合成本也快速上升,低度酒品牌拍攝一條好的推廣短視頻,價格已經上漲到20萬元。

“在大家都有錢的時候,買流量不是問題。但問題是流量帶不來復購,無法形成持續銷售,當流量的成本越來越高,品牌沒有了資本的支持,就可能遭遇斷崖式下跌。”倪偉進一步說道。

這種現象在低度酒市場已經初見端倪。據多家媒體報道,曾獲得千萬元級別融資的某蘇打酒品牌如今在市場上已難見蹤影。

倪偉說,“這就是為什么低度酒品牌難以計數,但(只有)極少數品牌跑出來的原因”。他舉例稱,江小白旗下的梅見之所以能在低度酒市場上具有代表性,最大的原因就在于江小白多年來的渠道和地推能力。“多年來,江小白擁有大量的線下渠道和地推人員,這給梅見早期鋪市場帶來很大的優勢”。

圖片來源:梅見青梅酒官方微博

早期主要通過互聯網打市場的貝瑞甜心也開始意識到線下渠道的重要性。據公開報道,貝瑞甜心在去年底布局了完整的線下全國渠道。今年,貝瑞甜心還將進行線下餐飲渠道的區域試點。

倪偉透露,在競爭加劇的背景下,線下渠道的入場費已經非常昂貴。而自己的品牌在早期就選擇主攻線下,成本和競爭都較為可控,也帶來了更多的先發優勢。倪偉給公司定下的規矩是——線上收入只能占到公司總銷售收入的20%,這個比例才是健康的。

“線下才能沉淀出品牌,線上只能出現網紅。”倪偉認為。

眼下的低度酒市場,最多達到了“微醺”水平,距離“上頭”還很遠。但在倪偉看來,在國內消費市場足夠廣闊的背景下,任何一個細分賽道跑出一到兩家上市公司不是問題。

封面圖片來源:攝圖網-500746046

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP