每日經濟新聞 2022-06-24 15:51:56

每經編輯 程鵬

盛夏來臨,雪糕市場又掀起了一波消費熱潮。而每支雪糕動輒十幾元甚至幾十元的價格,卻總會在網上引起各種吐槽。

近日,“醋王”恒順醋業也趕時髦,推出3款文創雪糕,口味分別為醬油芝士、香醋和黃酒,其售價也不便宜,每只售價18元。 恒順產品開發人員表示,很多人出于好奇嘗試,開始以為是黑暗料理,但吃完會覺得“非常驚艷”。

雪糕并不是恒順醋業第一次跨界,這家公司曾自建博物館、投資房地產,今年5月份還推出了一款名為“酸甜抱抱”的氣泡水,有菠蘿、百香果和荔枝三種口味。同時,今年還加入了預制菜賽道。

跨界背后原因一目了然,恒順醋業2021年收入、凈利潤雙降,凈利率回到2014年的個位數水平。

圖據“恒順味道”商城

有著“醋王”稱號的恒順醋業,近日推出了“恒順味道”系列文創雪糕,讓這家以食醋、醬油、料酒為主業的公司“出圈”。

圖片來源:官網截圖

恒順醋業始于1840年,2001年在A股上市,是中國四大名醋之一——鎮江香醋的代表。其推出的 醬油芝士口味、香醋口味和黃酒口味雪糕, 其實就是各自添加了5%的釀造醬油、6%的食醋和7%的黃酒。

據媒體報道,恒順產品開發人員表示,很多人出于好奇嘗試,開始以為是黑暗料理,但吃完會覺得“非常驚艷”。

不過,“恒順味道”雪糕并不支持配送,即便在線上下單,也僅能去恒順博物館提貨。

從售賣方式可以看出,恒順醋業的文創雪糕更像是紀念品形式的文創產品,與其公仔、果凍包等性質類似。 恒順公司相關負責人也曾向媒體表示,雪糕目前是作為恒順博物館的旅游產品,不會作為公司的戰略產品布局。

不過,此番努力讓人們看到,恒順醋業正在努力使自己“年輕化”。近年來,成本低且大眾接受度、討論度高的雪糕/冰淇淋被各大企業及文博機構看中,前有江小白雪糕、故宮雪糕、三星堆雪糕,近段時間貴州茅臺(600519.SH)也推出了冰淇淋,他們無不是想接近年輕一代。

除了雪糕,今年5月恒順醋業還跨界推出了輕醋果味氣泡水新品,主打低卡低糖,目前有菠蘿、百香果和荔枝三種口味。酸甜抱抱天貓旗艦店客服表示,該款氣泡水產品隸屬恒順醋業旗下,于今年5月中旬推出,該款產品添加了恒順三年陳香醋。

無論是雪糕加醋,還是氣泡水加醋,略顯怪異的口味搭配,讓不少網友紛紛表示:“不夠驚艷可以退錢嗎?”“我再好奇也舍不得買18元一根的雪糕”“比他家的醋都貴”。

屢次嘗試多元化?

同時稱“聚焦主業”

事實上,除了文創雪糕和汽水之外,恒順醋業還做過一系列主業以外的嘗試。

恒順醋業2001年上市。在上市之后13年里, 據紅星資本局, 恒順醋業先后涉足過汽車貿易、生物醫藥和光電器材,但結果都不樂觀。砍掉這些業務后,該公司又試圖進軍釀酒、玻璃和建筑安裝,反響依然平平。

據界面新聞,2008年金融危機爆發,公司房地產業務遭重創,地產項目營業收入下降71.87%,導致當年凈虧近5000萬元,公司不得不選擇退出。

2014年前后,恒順醋業宣布剝離輔業,聚焦釀醋主業。2014年-2019年,恒順醋業除了2016年之外凈利潤均有上漲。

但在2019年,恒順醋業宣布收購鎮江恒順商場有限公司。同時,在2008年就砍掉房地產業務后,該公司又開始投資房地產項目。不過,據2021年年報,其投資性房地產計提了公允價值損失1959.94萬元。

目前,除房地產外,恒順醋業跨界業務還有:文旅方面的中國鎮江醋文化博物館;一系列相關文創產品,包括公仔、地墊、包;教育方面的恒美“三之三”幼兒園、恒順實驗小學、江科大附中等三所學校。

今年4月,恒順醋業還在互動平臺表示,公司已積極研發和布局預制菜賽道的產品系列。

恒順醋業在今年6月的業績說明會公開表示:“未來收入的增長點在其他品類上的拓展以及主營醋、酒類加速在餐飲電商渠道的深度拓展。”這表面該公司未來持續拓展甚至跨界的可能。

不過,恒順醋業在財報以及業績說明會均強調了聚焦主業的戰略,要“做深醋、做高酒、做寬醬”。其實,2019年杭祝鴻出任董事長后,恒順醋業2020年初便宣布重新聚焦食醋主業。

又要拓展,又要聚焦,恒順醋業仍然矛盾。

不過,這一看似矛盾的觀點,產生得又合情合理。

一方面,恒順醋業面臨著主業食醋業務增長乏力的現狀。在2021年業績說明會上,恒順醋業直言自己的增長困境:醋的消費頻率偏低,成長空間相對有限;醋的消費習慣存在地域差異。

恒順醋業的財報數據也反映出這一現狀。 就主業食醋類(含白醋)產品而言,2019年公司實現收入12.32億元,2020年為13.42億元,2021年為12.11億元——銷售收入穩中有降。

同時,國內食醋行業四分天下,鎮江香醋、山西老陳醋、永春老醋和四川保寧醋,他們各具地方特色,且目前在銷售網絡上均已突破了單一的地區限制。恒順醋業的主戰場一直是華東地區,2021年營收占比過半,達52.29%。

在食醋業務增長乏力且區域難突破的情況下,恒順醋業選擇其他賽道,尋找新的增長點,符合邏輯。

另一方面,恒順醋業拓展品類最近的便是向其他類調味品拓,海天味業便是如此。但目前整個調味品行業競爭十分激烈:不僅老牌調味料企業在不斷擴大產能,供需平衡偏移持續加劇,大型糧油企業(如金龍魚)、互聯網企業也紛紛跨界,憑借品牌知名度搶占份額。

恒順醋業向外拓的阻礙不小,稍有不慎甚至主業也面臨被搶的風險,此時選擇堅守食醋、料酒陣地,堅持“聚焦大單品”原則,同樣符合邏輯。

這或許也是恒順醋業拓展、聚焦、再拓展、再聚焦的原因。但關鍵問題在于,恒順醋業此前因戰略調整,已經在市場上已慢了一拍。

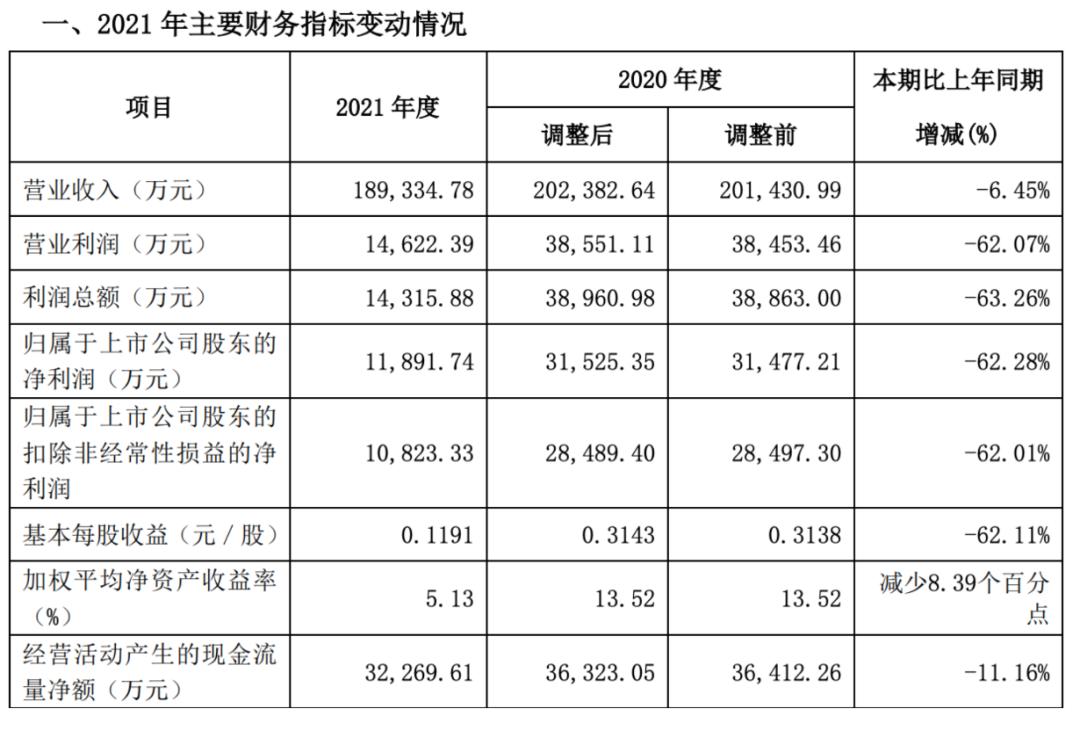

2020年后,算是恒順醋業新戰略開始的時間節點,但其近兩年的業績依然不算樂觀:2020年增收不增利,更是在2021年出現了營收凈利潤雙降的情況,全年實現營收18.93億元,同比下滑6.45%;實現歸母凈利潤1.19億元,同比下降62.28%。2022年一季度再度增收不增利,公司實現營收5.72億元,同比增長10.43%;實現歸母凈利潤7724.14萬元,同比下降0.75%。

公司的主要產品是食醋和料酒,2021年銷量分別下降1.26%和1.68%,產品銷售不暢,主要是因消費疲軟的同時遇上疫情因素,以及各種原材料價格上漲。

去年,是整個調味品行業比較艱難的一年,經營環境的復雜嚴峻,讓不少企業倍感壓力。

據中國調味品協會大數據信息中心統計數據,去年前三季度,國內16家調味品上市企業,有12家企業實現營業收入正增長,凈利潤凈增長的僅6家。與2020年相比,整體收入和利潤增速明顯放緩。

據界面新聞,海天味業去年收入和歸母凈利潤同比下降5.42個百分點、15.43個百分點,盈利水平明顯下降,毛利率、凈利率分別下降3.51個百分點、1.44個百分點,分別為38.66%和26.68%。

去年10月,海天味業對旗下產品提價,也只能緩解短期壓力。行業龍頭提價后,引來調味品行業普遍漲價,去年11月,恒順醋業緊隨其后,將旗下部分產品提價5%-15%。

即便如此,恒順醋業凈利率依舊同比大降9.61個百分點至6.25%, 回到2014年的個位數水平。

調味品行業整體利潤率近年來雖處于下行趨勢,仍維持在20%水平,公司利潤水平遠低于行業整體水平。如果扣除非經常性損益因素,公司盈利水平會更低。

據中國證券報,減收與減利看似均與疫情相關,但恒順醋業董事長杭祝鴻在業績說明會上直言:“客觀地講是受疫情影響,但深層次看這個問題,也反映了恒順在渠道力、產品力、品牌力面臨著極大的挑戰。這也正是我們今年以來致力于解決的問題。很顯然,盡管也在改善,但路還很長。”

二級市場上,截至收盤,恒順醋業股價報12.26元,漲3.29%,最新市值為123億元。

聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

編輯| 程鵬 杜恒峰

校對|盧祥勇

封面圖片來源:截圖

每日經濟新聞綜合中國證券報、紅星資本局、界面新聞、公開資料

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP