每日經濟新聞 2022-06-26 15:27:39

◎雖然業績處于持續增長中,但宏鑫科技的毛利率卻在逐年下降,2019年~2021年毛利率分別為22.10%、20.26%和14.57%。

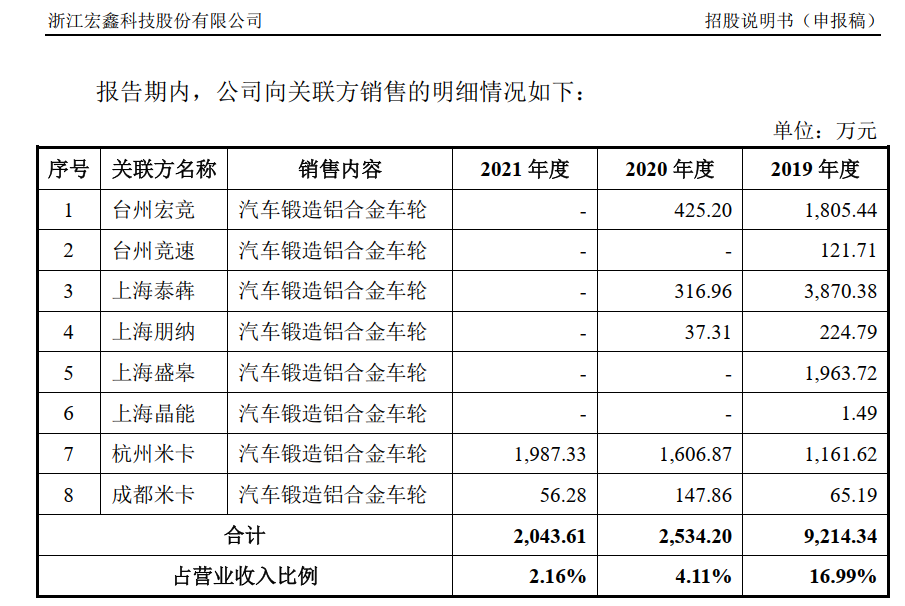

◎2019年~2021年,宏鑫科技與多家關聯方頻繁進行關聯交易,包括關聯銷售和關聯采購等,其中2019年出現了金額相對較大的關聯銷售。

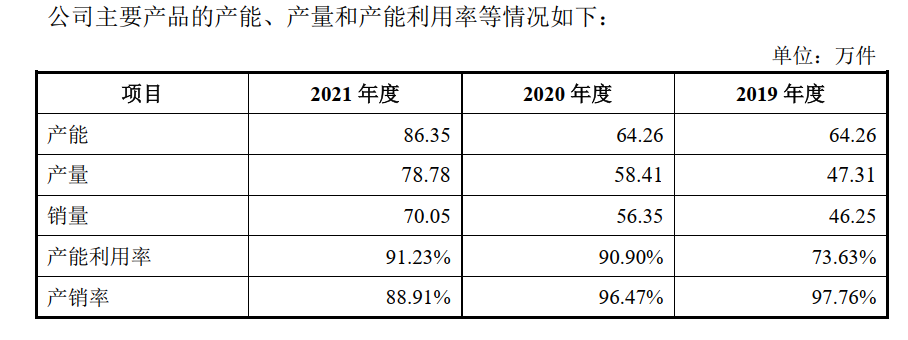

◎未來幾年新增產能超過2021年產能的2倍,這么大的產能能否順利消化呢?

每經記者 張明雙 每經編輯 張海妮

汽車鍛造鋁合金車輪企業浙江宏鑫科技股份有限公司(以下簡稱宏鑫科技)正在申報創業板IPO,目前深交所已向其發出第1輪審核問詢函。按照計劃,宏鑫科技擬通過首發上市募集資金7.48億元,全部用于“年產100萬件高端鍛造汽車鋁合金車輪智造工廠及研發中心升級項目”,以擴充現有產能。

《每日經濟新聞》記者注意到,在募投項目之外,宏鑫科技還存在兩個已批復項目,批復規模分別為年產60萬件、年產30萬件,目前報批項目產能合計為190萬件(包含上述已獲批復項目的產能)。2021年,宏鑫科技的產能、產量、銷量分別為86.35萬件、78.78萬件和70.05萬件,報批產能超過現有產能2倍。

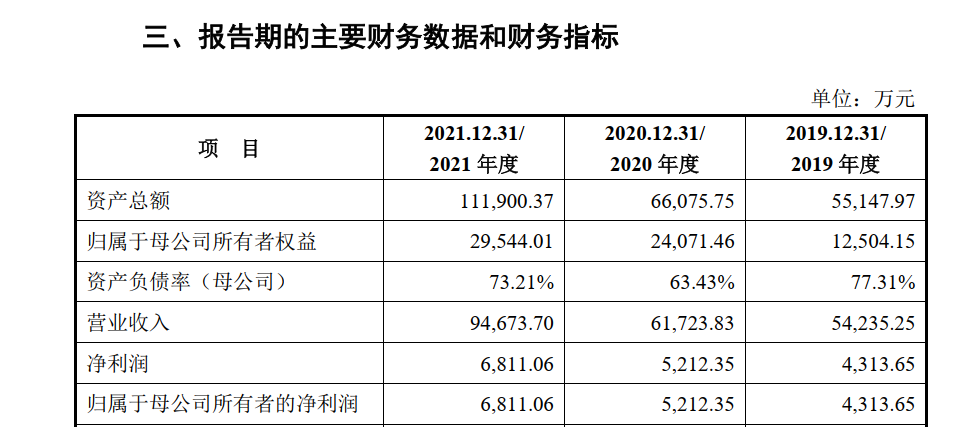

2019年~2021年,宏鑫科技的營業收入分別為5.42億元、6.17億元和9.47億元,凈利潤分別為4313.65萬元、5212.35萬元和6811.06萬元。公司主營產品為商用車車輪和乘用車車輪,其中商用車車輪收入占比分別為56.22%、54.51%和55.22%,乘用車車輪的收入占比分別為36.04%、39.55%和38.28%。

圖片來源:招股書(申報稿)截圖

雖然業績處于持續增長中,但宏鑫科技的毛利率卻在逐年下降,2019年~2021年毛利率分別為22.10%、20.26%和14.57%。記者注意到,毛利率下降主要是由于第一大主營產品商用車車輪的毛利率有所下滑,2019年~2021年其毛利率分別為23.62%、20.79%和12.64%,2021年降幅較大。

宏鑫科技6月20日郵件回復《每日經濟新聞》記者采訪時表示,2020年度、2021年度,公司商用車車輪毛利率較上年度下降,主要系整車配套市場與售后市場毛利率下降共同驅動。

2020年、2021年,宏鑫科技商用車車輪在整車配套市場的銷售單價變動幅度分別為-9.65%、9.47%,單位成本變動幅度分別為-5.22%、21.26%;在售后市場,這一產品銷售單價變動幅度分別為-8.03%、-4.94%,單位成本變動幅度分別為-6.07%、4.29%。

2019年~2021年,豪梅特車輪產品(蘇州)有限公司(以下簡稱豪梅特)均為公司第一大客戶,銷售產品主要為商用車車輪等。按照招股書(申報稿)所述,2020年,國內鍛造鋁合金車輪競爭對手增加,市場競爭加劇,公司為適應市場變化,調低了對豪梅特的商用車車輪銷售單價。

2021年,由于主要原材料鋁材價格大幅上漲,宏鑫科技與豪梅特協商后調升定價。不過宏鑫科技表示,盡管公司已將鋁價上漲的因素部分轉嫁至下游客戶,但產品調價具有滯后性,且無法全部覆蓋鋁棒采購價格上漲的幅度,致使2021年度整車配套市場中商用車車輪的毛利率較上年同期下降。

2019年~2021年,宏鑫科技與多家關聯方頻繁進行關聯交易,包括關聯銷售和關聯采購等,其中2019年出現了金額相對較大的關聯銷售。

圖片來源:招股書(申報稿)截圖

招股說明書(申報稿)顯示,出于保護客戶信息、保守公司商業秘密等因素考慮,宏鑫科技通過上海泰犇進出口有限公司(以下簡稱上海泰犇)等4家貿易公司進行出口報關和銷售汽車鍛造鋁合金車輪,2019年、2020年銷售金額合計為6060.38萬元、354.27萬元,占營業收入比例分別為11.17%、0.57%。其中上海泰犇、上海盛皋國際貿易有限公司(以下簡稱上海盛皋)均位列2019年前五大客戶名單。

這4家貿易公司均為宏鑫科技關聯方,其中3家系實際控制人王文志曾施加重大影響,1家為持股5%以上股東、董事洪崇恩配偶曾持股并擔任執行董事兼總經理。4家貿易公司曾從事車輪銷售業務,與公司構成同業競爭。

不過,2020年8月~9月,上海盛皋等2家貿易公司注銷,上海朋納變更公司名稱和經營范圍;上海泰犇也于2021年2月注銷。宏鑫科技回復記者稱,2020年,為徹底消除同業競爭并減少關聯交易,公司停止向上海泰犇等4家公司銷售產品,并陸續解決同業競爭問題。

但是,公司2019年向上海泰犇等4家公司進行關聯銷售是否具有必要性?如有必要性,為何會在2020年后逐步停止?對此宏鑫科技并未在郵件中明確回復,僅表示“向上述公司銷售的交易價格以終端客戶銷售價格為依據確定,不存在關聯銷售的利益輸送問題”。

另外,宏鑫科技還向實際控制人女兒王怡安曾持股50%的臺州宏競汽車零部件有限公司等2家企業銷售汽車鍛造鋁合金車輪,兩家企業也分別于2020年10月及11月注銷。

目前,宏鑫科技仍在向關聯方杭州米卡實業有限公司及其關聯企業銷售產品,2019年~2021年銷售金額合計分別為1226.81萬元、1754.73萬元、2043.61萬元。宏鑫科技表示,上述交易占比較低,對公司財務狀況和經營成果的影響較小。

按照IPO計劃,宏鑫科技將通過此次IPO募集資金7.48億元,實施募投項目后預計新增汽車鍛造鋁合金車輪產能100萬件/年,生產項目建設期為4年。

記者在該項目的環評文件上看到,目前宏鑫科技共有兩個廠區,分別為食品園區廠區和澄江廠區,其中澄江廠區已審批項目“新增年產60萬件輕量化乘用車鋁輪轂技改項目”,食品園區廠區已審批項目“年產30萬件高精密輕量化鋁合金輪轂技改項目”,兩個項目均顯示為“建設中,未投產”。

如果成功上市,未來幾年,宏鑫科技將通過募投項目和已審批的兩個項目,合計新增190萬件的產能。

2019年~2021年,宏鑫科技產能分別為64.26萬件、64.26萬件和86.35萬件,產能利用率分別為73.63%、90.90%和91.23%,產銷率分別為97.76%、96.47%和88.91%。產能利用率持續提升,但產銷率則有所下滑。

圖片來源:招股書(申報稿)截圖

未來幾年新增產能超過2021年產能的2倍,這么大的產能能否順利消化呢?宏鑫科技回復記者稱,公司現有的生產規模和生產能力已經趨于飽和,難以滿足公司持續增長的業務需求,本次募投項目為公司現有核心業務的新增產能項目,能充分利用現有客戶資源和銷售渠道,為本次募投項目的實施、產能消化提供了堅實的保障。

此外宏鑫科技表示,年產60萬件項目屬于建設項目,年產30萬件屬于技改項目,兩個項目的建設性質不同;募投項目及現有實施項目建設都需要一定周期,公司將根據項目實際情況和未來發展戰略合理制定和調整產銷計劃。

封面圖片來源:攝圖網-500850476

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP