每日經濟新聞 2022-06-29 21:18:54

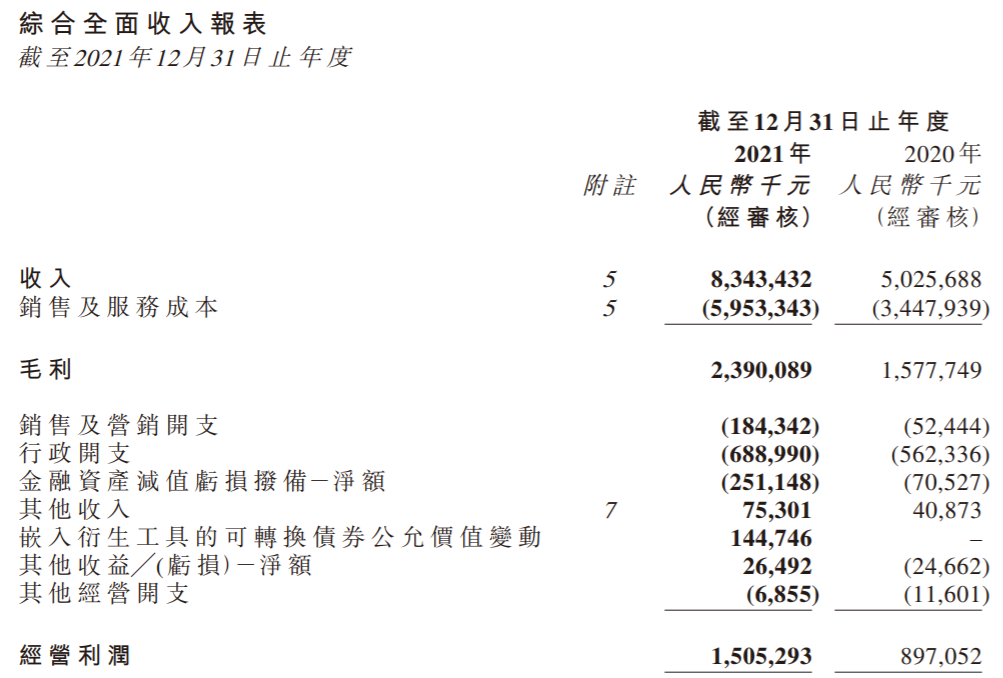

◎年報顯示,2021年世茂服務收入83.43億元,同比增長66%;毛利23.9億元,同比增長51.5%。截至2021年12月31日,世茂服務物業管理服務的在管建筑面積為2.4億平方米,同比增長約64.6%;合約建筑面積約3.08億平方米,同比增長約53.2%。

每經記者 包晶晶 每經編輯 魏文藝

復牌一周以來,市場對世茂服務(HK00873,股價3.65港元,市值90.09億港元)的股價仍未完全恢復信心。

在復牌后的第三日(6月25日),高盛將世茂服務評級降至“沽售”,中金也將其評級下調至中性。此后3個交易日,世茂服務股價持續下跌,已經從復牌日(6月23日)的最高4.20港元跌至今日(6月29日)的3.65港元,跌幅達13%。

對此,世茂服務方面6月29日下午書面回復《每日經濟新聞》記者表示,“公司目前經營情況良好,業務發展穩健積極。評級短時間內有升有降,是市場正常反應。”

世茂服務復牌以來的股價表現 來源:東方財富

對于評級下調的原因,高盛在研究報告中指出,除非見到母公司世茂集團的流動性壓力早過預期得到緩解,以及世茂服務第三方業務擴張表現強勁,否則世茂服務的業務擴張將繼續受到阻礙。世茂服務目標價由8港元下調至3.6港元,預測2022年市盈率從之前的12倍下調至8倍,估計年內并購將減少,同時來自母企的新項目亦會減少。

對此,世茂服務方面回應稱,“政府近年對于物業的支持政策在不斷加碼,且世茂服務也構建了較為強勁的獨立發展能力,截至2021年底,世茂服務無論是在管面積還是合約面積中,來自第三方占比均超75%。且公司除了傳統的綜合物業管理,社區增值服務、城市服務業務近年也在迅速發展。”

對于物業服務企業的發展現狀,協縱策略管理集團聯合創始人黃立沖6月29日下午接受《每日經濟新聞》記者電話采訪時表示,“客觀來說,物業股在大趨勢上是走弱的。一方面在多地在抗擊疫情過程當中,物業企業付出了很大的代價,承擔了很多社會的責任;另一方面,配合疫情的管理也會帶來居民的不理解,多多少少會增加物業費用收繳難度,經營壓力非常大。”

“對于物業公司而言,除非順應趨勢參與一部分市政項目,作為業務拓展,以借其擴大規模,否則由于物業管理行業收入穩定,行業間通過收并購擴大業務規模機會不多,所以未來的增長確實受限。”黃立沖續稱。

5月3日午間,世茂服務公告暫停股份買賣,直至刊發2021年度之經審核全年業績為止。停牌月余后,世茂服務于6月22日晚間發布了2021年經審核年報,并發布復牌公告。

年報顯示,2021年世茂服務收入83.43億元,同比增長66%;毛利23.9億元,同比增長51.5%。截至2021年12月31日,世茂服務物業管理服務的在管建筑面積為2.4億平方米,同比增長約64.6%;合約建筑面積約3.08億平方米,同比增長約53.2%。

世茂服務2021年財務數據 來源:世茂服務2021年報

據世茂服務介紹,其業務板塊從以往的三個增至四個,其中物業管理服務收入41.7億元,占比50%;社區增值服務收入24.48億元,占比29.3%;非業主增值服務收入8.71億元,占比逐步下降至10.4%。

此外,黃立沖提及的未來可作為業務拓展的“城市服務”,世茂服務也實現了“從0到1”的增長,收入達到8.55億元。

疫情反復帶來客觀需要,而在“放管服”改革持續推進背景下,物業企業參與城市治理公共服務不僅為城市治理開啟了新思路,更為民營企業拓展業務、擴大規模、實現有質量的增長實現創造了機會。同時,物業企業在現有業務基礎上延伸服務,對于優化城市服務有著天然的優勢。

從社區管理到城市服務,世茂服務方面透露,目前已在全國拓展了宿遷市宿城區、哈爾濱市阿城區等15個樣板城市;2021年4月以來,通過與相關企業業務合作快速構建起城市服務的綜合能力,并進入大灣區和長三角等核心市場,具備了在全國推廣業務的管理基礎和人才隊伍儲備。2021年10月,世茂服務正式發布城市服務業務,以市民需求為中心,形成城市環境管家、城市空間管家、城市煥新管家、城市智慧管家等4類服務系列。

世茂服務認為,“隨著公司復牌,相信市場必將逐步恢復信心。”

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:攝圖網-500448297

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP