每日經(jīng)濟新聞 2022-06-30 15:24:21

◎適用負(fù)個人所得稅前提是有工作。所以它實際上是激勵人們就業(yè),這是它和補貼的根本區(qū)別。

◎以負(fù)個人所得稅這樣一種制度來實現(xiàn)對真正低收入群體的補貼是好事,可以嘗試在部分地區(qū)短期試點。

每經(jīng)記者 張蕊 每經(jīng)編輯 陳星

近期,受國內(nèi)外多重因素影響,我國就業(yè)壓力有所增加,消費增長乏力,有必要考慮有針對性的政策措施來加強對就業(yè)和居民消費的支持。

近日,一篇題為《負(fù)個人收入所得稅——關(guān)于促就業(yè)和穩(wěn)消費的一點政策思考》的工作論文,嘗試提出一個臨時實施負(fù)個人收入所得稅的方案。

論文作者建議,對收入較低的群體采取臨時負(fù)個人收入所得稅政策,即按比例向個人支付一定數(shù)量的補貼,來實現(xiàn)促進(jìn)就業(yè)和拉動消費的目標(biāo)。

論文指出,負(fù)個人收入所得稅是指當(dāng)個人的工作收入低于一定水平時,國家按比例向個人支付一定數(shù)量的補貼。與一般的福利支出不同,負(fù)個人收入所得稅的前提通常是要求獲得補貼的人必須有工作。

負(fù)個人所得稅政策是否可行?與發(fā)放消費券相比孰優(yōu)孰劣?針對這些疑問,《每日經(jīng)濟新聞》記者電話采訪了多位專家。

何為負(fù)個人所得稅?這是一個什么樣的政策?適用于哪些場景?

“負(fù)個人所得稅是和所得稅的稅種性質(zhì)相關(guān)聯(lián)的一種說法。”中央財經(jīng)大學(xué)財政稅務(wù)學(xué)院教授溫來成在接受《每日經(jīng)濟新聞》記者采訪時表示,一般情況下,所得稅是有所得就征稅,沒有所得不征稅。所得稅大多數(shù)都實行累進(jìn)稅制,所以所得越多,征稅也越多。

“如果一些人沒有所得,生活很困難,實行負(fù)所得稅就相當(dāng)于政府在特定時期給這些群體發(fā)補貼。”溫來成舉例說,比如有的城市一些人不給政府交稅,政府還給這些人發(fā)錢,這實際上也可以理解為負(fù)所得稅。

中國政法大學(xué)財稅法研究中心主任施正文告訴《每日經(jīng)濟新聞》記者,負(fù)個人所得稅名義上是稅,實際上是運用稅收手段實現(xiàn)對低收入者的財政補助。

施正文解釋,按照稅的本意,是有收入才交稅。“如果不實行負(fù)所得稅,當(dāng)然也不用交稅,而實行負(fù)所得稅,就是國家向你‘交稅’,也就是國家給你補貼。”施正文說,顯然負(fù)所得稅適用的場景是當(dāng)居民收入過低時,國家通過這樣一個制度給他補貼。

中國財政科學(xué)研究院公共收入研究中心副主任梁季則對《每日經(jīng)濟新聞》記者表示:“我們現(xiàn)在的基本費用扣除和專項附加扣除,是在稅基上進(jìn)行減少,而負(fù)個人所得稅相當(dāng)于在稅額上進(jìn)行減少。”

梁季認(rèn)為,前述論文所表之意是在我國現(xiàn)有稅收制度基礎(chǔ)上,再加一項扣除。“這項扣除叫做工作扣除,這項扣除不是在收入里扣除,而是直接在應(yīng)納稅額里扣除。”

“如果是用稅額抵免的方式,那么就一定會出現(xiàn)負(fù)所得稅,所以就需要有制度上的安排。”梁季解釋,因為目前低收入者是不交稅的,如果有了負(fù)所得稅,負(fù)的數(shù)額越多,所獲得的負(fù)所得稅就越多,對于應(yīng)納稅額是0以及0以下的人而言,稅負(fù)也就不一樣,因此負(fù)所得稅也可以起到調(diào)節(jié)這部分人收入分配的作用。

當(dāng)前,受國內(nèi)外多重因素影響,我國就業(yè)壓力有所增加,消費增長乏力,經(jīng)濟下行壓力增大,在這種形勢下,若實行負(fù)個人所得稅政策有哪些好處?對于促就業(yè)和穩(wěn)消費能否起到相應(yīng)的作用?

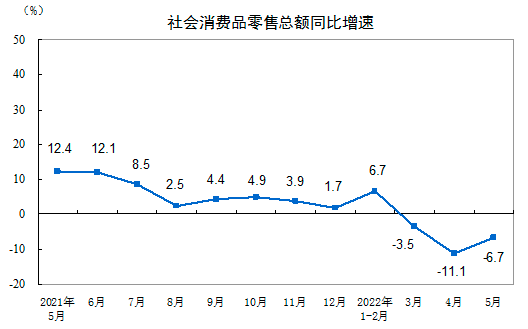

5月份,社會消費品零售總額33547億元,同比下降6.7% 圖片來源:國家統(tǒng)計局

對此,施正文認(rèn)為,現(xiàn)行個稅政策通過提高起征點、降低稅率等措施來調(diào)節(jié)社會分配,只對有應(yīng)稅所得的人起作用,但對于夠不到起征點的真正的低收入群體來說,并不能享受政策利好。“負(fù)所得稅則恰恰有助于彌補這種缺陷。它是財政支出手段,因此可以有效彌補稅收手段的不足。”他說。

不僅如此,負(fù)個人所得稅還可以促進(jìn)就業(yè)。施正文分析,適用負(fù)個人所得稅的前提是要有工作。“所以它實際上是激勵人們就業(yè),而不能養(yǎng)懶漢,這是它和其他補貼的根本區(qū)別。”

此外,納稅人以現(xiàn)金交稅,負(fù)個人所得稅發(fā)的也是現(xiàn)金,對于真正的低收入群體而言,現(xiàn)金發(fā)放更便于他們直接消費。“從這幾個層面上來講,負(fù)所得稅確實對促就業(yè)和穩(wěn)消費能起到一定作用。”施正文說。

目前,全國范圍內(nèi)已有相當(dāng)多的省市啟動了消費券發(fā)放工作。與發(fā)放消費券促消費相比,負(fù)個人收入所得稅政策有哪些優(yōu)缺點?

梁季對《每日經(jīng)濟新聞》記者表示,從政策推出的靈活性來看,消費券的發(fā)放更為靈活,可以很快推出來,因為消費券發(fā)放目前都屬于地方政策,由地方財政負(fù)擔(dān)。但負(fù)個人所得稅涉及稅制安排,稅制的改革需要在中央層面推動,所考慮的因素會更多更復(fù)雜,推出的速度可能不及消費券。

從拉動消費角度看,消費券對消費的激勵更直接,必須消費才能使用,消費以后可以帶動經(jīng)濟。但負(fù)個人所得稅是間接的,它要先把錢發(fā)到低收入群體手里,這就有不確定性,這些人未必去消費,在對未來收入預(yù)期不好的情況下有可能用來儲蓄。

從覆蓋人群角度看,負(fù)個人所得稅的針對性更強,主要針對低收入群體;而消費券是對所有人都有利,不管高收入者還是低收入者,只要消費就能享受到福利。如此看來,負(fù)個人所得稅的總體規(guī)模可能會小于消費券。

溫來成則表示,發(fā)放消費券拉動消費從結(jié)果來看更多的是一種政策導(dǎo)向,實際上的拉動作用比較有限。

溫來成說,消費券通常會針對特定商品,且消費券大多數(shù)由地方財政負(fù)擔(dān),要考慮地方的承受能力。

從國外的情況來看,消費券有非常明確的指向,比如有一種食品消費券,就是針對流浪乞討人員,給他們免費午餐。還有一種教育消費券,只發(fā)給學(xué)生,這些都是對特定群體發(fā)放的。

“落實到具體的個人或行業(yè),發(fā)放消費券的作用比較明顯,但是放到整個地區(qū)或者全國范圍來講,這個力度就很小了。”溫來成說。

在施正文看來,消費券一般沒有附加條件就可以使用,而負(fù)所得稅的前提是必須有工作,“這些政策都是政府促消費穩(wěn)經(jīng)濟的手段,二者不可互相替代。”穩(wěn)經(jīng)濟需要政府采取組合式工具,負(fù)所得稅可以彌補現(xiàn)行政策的一些缺陷,但不能直接代替其他工具。

當(dāng)前背景下,這項政策在我國是否可行?

對此,溫來成認(rèn)為,國家在制定促消費政策時要統(tǒng)籌兼顧。從宏觀上來講,只能更多地寄希望于通過經(jīng)濟的增長、就業(yè)的增加、居民收入的增加,來提高全社會的消費水平和消費能力,再反過來拉動經(jīng)濟增長。

“負(fù)所得稅也好,消費券也好,只能適合一些特定群體。”溫來成對《每日經(jīng)濟新聞》記者表示,像城鄉(xiāng)居民低保制度實際上就是一種負(fù)所得稅,目前我國城鄉(xiāng)低保覆蓋的人口總規(guī)模在4000萬人左右。

溫來成表示,現(xiàn)在的情況是受疫情等多種因素影響,餐飲、交通、旅游等行業(yè)困難較多,這些行業(yè)的就業(yè)人群如果失業(yè),實在有生活困難,可以對他們實行負(fù)所得稅政策。“但這也得有一定的前置條件,就是地方財政能拿出來這個錢。”溫來成強調(diào),從眼下來看,各地財政普遍吃緊。

溫來成介紹,個人所得稅目前是中央財政和地方財政四六分成,60%歸中央,40%收入歸地方,所以只有40%的空間留給地方來支配。“能不能夠?qū)嵭校吭诙啻蠓秶鷥?nèi)實行?首先要考慮資金問題。”

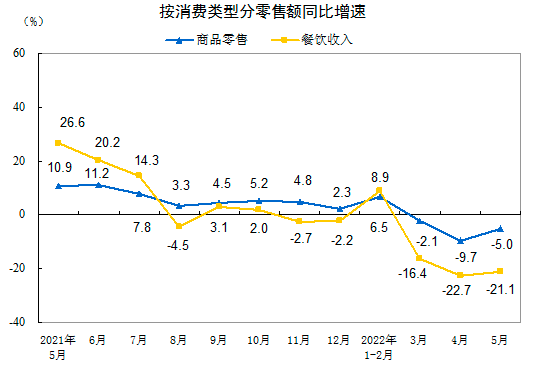

5月份,餐飲收入3012億元,下降21.1% 圖片來源:國家統(tǒng)計局

梁季則認(rèn)為,從整體稅制角度來看,我國個稅起征點比較高,大多數(shù)人本就不用交稅,如果實行負(fù)個人所得稅制度,意味著會有相當(dāng)多的人通過這項政策獲得補貼,這在稅制上是不匹配的。

換句話說,如果要實施負(fù)所得稅制度,就要保證有更多的人交稅,起征點就要低一點。現(xiàn)在本來很多人就不交稅,又有大量的人通過負(fù)所得稅拿補貼,財政壓力會很大。

而且,“整個稅制改革周期會很長,修一次法并不容易。”梁季強調(diào),實行負(fù)所得稅,需要進(jìn)行全方位的論證,要測算政策的覆蓋面、征管上是否可行等。

從具體征管角度來看,施正文提到,負(fù)個人所得稅是針對個人綜合所得來征稅,“個人收入信息很難準(zhǔn)確掌握,信息如果不準(zhǔn)確,最后就有可能補貼不公平。”

梁季也提到信息準(zhǔn)確的問題,一旦政策出臺,是不是有可能會出現(xiàn)一些人假就業(yè)?

因此,施正文認(rèn)為,政策的設(shè)計上既要兼顧財政承受力和居民的實際困難,也要考慮公平。

在施正文看來,以負(fù)個人所得稅這樣一種制度來實現(xiàn)對真正低收入群體的補貼是好事,可以嘗試在部分地區(qū)短期試點。“負(fù)所得稅在很多國家,特別是發(fā)達(dá)國家運用比較普遍,有其不可替代的作用,我們可以在這方面進(jìn)行一些探索。”

那可以在哪些地方試點?就現(xiàn)狀而言,低收入群體更多處于經(jīng)濟欠發(fā)達(dá)地區(qū),這些地區(qū)應(yīng)該更積極地去做試點,但這些地區(qū)的財力通常也會比較緊張,相反經(jīng)濟發(fā)達(dá)地區(qū)可能低收入群體相對不那么多,如何解決這種矛盾?

對此,施正文認(rèn)為,補助、保障等涉及基本公共服務(wù)問題,基本生存保障中央政府要承擔(dān)更多的責(zé)任。

“這些試點發(fā)達(dá)地區(qū)和欠發(fā)達(dá)地區(qū)都可以做。”施正文說,發(fā)達(dá)地區(qū)財力強,可以自己多承擔(dān)一些,試點范圍更廣一些;對欠發(fā)達(dá)地區(qū),中央財政應(yīng)給予支持,可以搞專項轉(zhuǎn)移支付,但也要因地制宜、循序漸進(jìn)、量力而行。

封面圖片來源:新華社記者 魏培全 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112