每日經濟新聞 2022-06-30 20:01:44

◎上半年,房地產市場經歷了太多“周期之外”的波折,令原本就處于下行趨勢的市場更加迷霧籠罩。隨著上海和北京疫情防控形勢的得到有效控制,各地寬松政策效果的逐漸顯現,也為樓市上下半年劃出了一條比較明確的分界線。

每經記者 包晶晶 王佳飛 每經編輯 魏文藝

2022年已然過半。

上半年,房地產市場經歷了太多“周期之外”的波折,令原本就處于下行趨勢的市場更加迷霧籠罩。尤其受疫情反復影響,使得本就低迷的房地產市場“雪上加霜”。4-5月各地密集松綁政策穩定樓市,使得市場整體供求開始有了復蘇征兆。

與此同時,在市場低迷的背景下,房企的營銷自救也從以價換量升級為各類“花式促銷”,從河南房企首推的用小麥、大蒜抵首付,再到近日江蘇房企推出的以西瓜、水蜜桃抵房款,無不體現出房企對于銷售回暖的期待。

不過,隨著上海和北京疫情得到有效控制,各地寬松政策效果的逐漸顯現,也為樓市上下半年劃出了一條比較明確的分界線。6月中下旬,多個城市的樓市成交已現整體上揚,二手房交易預期從底部回升,市場再次充滿了積極預期。

下半年,房地產市場怎么走?我們通過6個關鍵詞進行解讀。

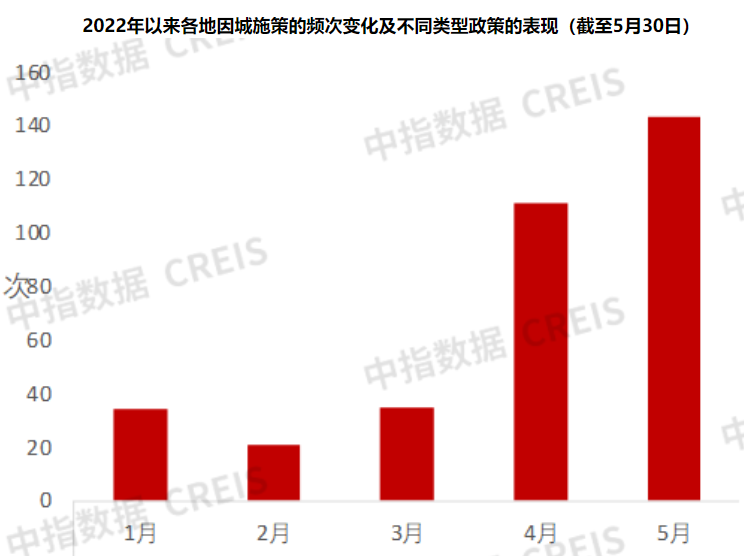

截至目前,今年全國已有超180個省市從降首付比例、加大引才力度、發放購房補貼、提高公積金貸款額度等方面放松了房地產調控政策,需求端政策不斷發力,政策出臺頻次超400次。在紓困房地產企業層面,政策圍繞優化限價、調整預售資金監管辦法等展開;對于支持合理購房需求,多地政策手段多樣,包括支持多孩家庭購房需求、優化限購、放松限貸,以及取消限售等。

僅6月份以來,就有70余城因城施策出臺政策超過100次。優化政策逐漸在購房補貼、增發房票等方面陸續加碼。如九江市對中心城區購買家庭唯一一套新建商品住房的家庭或個人,給予300元/平方米、500元/平方米、200元/平方米等的補貼標準;湖北省咸寧市宣布在城區購買新建商品房最高可以獲得10萬元財政補貼;中山市則拿出了購房消費券政策,用于購置家裝產品、家具等;佛山三水區階段性推出購買商品住房,1萬-2萬元不等的消費券。

來源:中指研究院

值得注意的是,三四線城市政策調整得轟轟烈烈,但一線城市中除了廣州限購政策微調外,北京、上海、深圳的相關政策均未出現大的松動。

對此,中指研究院指數事業部市場研究總監陳文靜6月30日下午書面回復《每日新聞記者》記者表示,今年以來,在中央“因城施策促進房地產業良性循環和健康發展”“支持各地從當地實際出發完善房地產政策”的指引下,各地積極結合自身情況出臺相關調控措施。近兩個月因城施策節奏明顯加快,政策內容向限購、限貸等方面延伸,城市明顯向二線城市擴圍。

“熱點一二線城市需求較為旺盛,因此政策調控優化較為謹慎;普通二線及三四線城市房地產市場調整壓力較大,政策調控頻次高于熱點一二線城市,但市場對調控措施優化的敏感性弱,政策效果不明顯。”

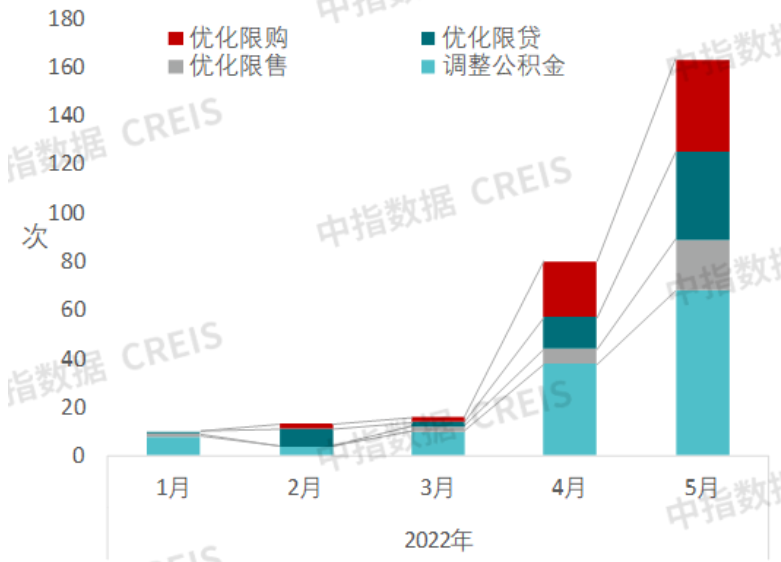

2022年1-5月各地樓市松綁政策類型 來源:中指研究院

對于下半年的政策走向,陳文靜預計,從政策趨勢來看,“房住不炒”底線思維下各地因城施策或將進一步松綁。其中,一線城市政策預計繼續以微調為主;二線城市多通過親屬投靠、多孩家庭、租賃置換等方式增加戶籍家庭限購套數,非戶籍家庭通過縮短、補繳社保或個稅年限精準激活有效需求,同時降低房貸利率、調整認房認貸標準、降低交易稅費、繼續優化限售等均有空間;多數仍限購的三四線城市有望全面取消限購。

“從供給端來看,預計下半年各地將繼續優化調整預售資金監管政策,更好地為企業補充資金流動性,提高預售資金使用效率。另外,降低企業交易稅費,減輕企業資金壓力亦是政策發力方向。”

上半年房地產市場經歷了從下行加劇到筑底趨穩的過程。國家統計局數據顯示,1-2月商品房銷售面積和金額分別同比下降9.6%和19.3%,增速降至近7年次低;4月房地產行業銷售與投資雙雙進入負增長;5月行業主要指標開始改善,單月新房銷售規模和開發投資規模分別環比上漲26%和14%,市場信心開始恢復。

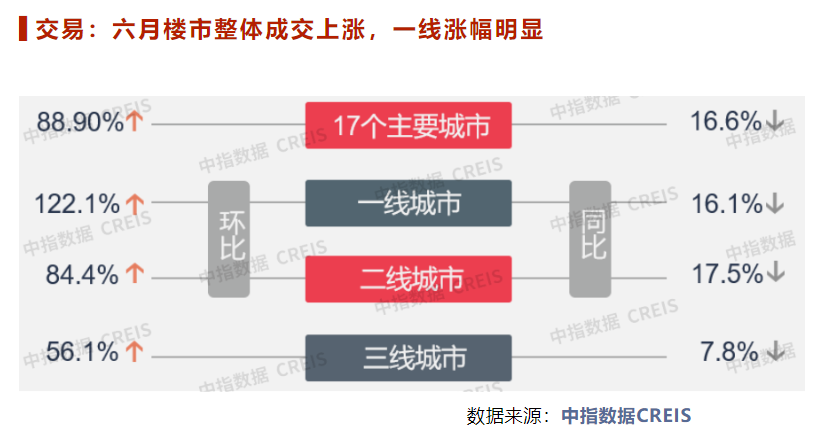

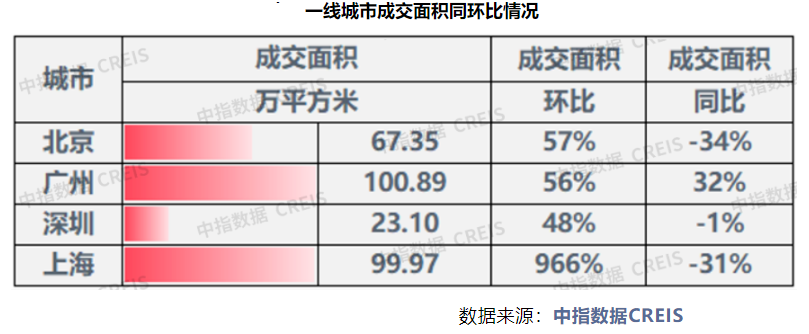

進入6月份以來,樓市成交開始回暖。據中指研究數據,6月一線城市成交量整體環比升幅高達122.1%,雖然同比仍然下行,但降幅明顯收窄。成交下行也帶來各線城市庫存環比微小上升,中指研究院監測的7個代表城市庫存總量平穩,環比整體上升0.89% 。其中深圳庫存漲幅較大,為14.43%,溫州次之,5.95%。福州、廣州和北京庫存有所下降,北京降幅較大,達到2.88%。

價格方面,根據中指研究院百城價格指數顯示,2022年上半年,百城新建商品房上漲0.15%,4月以來多地疫情反復、市場活躍度不足等多重因素影響,百城新建住宅價格波動較小,各月環比漲跌幅均在0.05%以內。

對于下半年新房市場走勢,貝殼研究院預測,從絕對量上看,全年新房有望實現13.8萬億元的銷售額,與2019年13.9萬億元的銷售規模基本持平,略低于2018-2020年三年平均14萬億元的規模,新房市場基本回到合理中樞水平。

中指研究院指數事業部研究副總監徐躍進6月30日通過微信向《每日經濟新聞》記者表示,“今年上半年新房價格整體呈現企穩橫盤態勢。分梯隊來看,一線城市市場憑借強大需求支撐,保持穩步運行態勢;二線城市樓市寬松政策逐漸顯現效果,市場購買力有所釋放,房價出現恢復跡象;三四線城市樓市政策寬松力度更強、范圍更廣,但效果并不明顯,市場表現依舊低迷。”

展望下半年,徐躍進表示,全國樓市調控預計將保持寬松,各地方政府將進一步貫徹落實因城施策。隨著疫情防控形勢逐漸向好以及寬松政策持續顯效,預計下半年居民購房信心或逐漸恢復,全國房地產市場有望企穩回升。

在上半年各地政策優化的共同影響下,核心城市群二手房市場復蘇節奏快、力度大。

克而瑞統計顯示,今年1-5月全國二手房累計成交面積3799萬平方米,同比下降49%。其中,1月20個重點城市成交面積同比下降53%,至5月降幅收窄至47%。不過,4月起二手房市場開始回暖,環比降幅由4月9%收窄至5月7%,至5月末全國二手房市場已完成結構性筑底。

究其原因,一方面主要城市同比降幅趨穩且有收窄跡象,另一方面環比降幅收窄,其中部分二線及三四線城市5月已環比增長。整體市場出現筑底變化的主要原因是4月以來政策監管環境快速寬松,如房貸利率和購房首付降低、二手房買賣增值稅征免年限5改2等。

經過4月和5月初步筑底,6月主要城市二手房成交均顯著回升。6月8個重點城市二手房成交量為389萬平方米,環比上漲4%,同比降幅收窄10pcts至下降31%。受此拉動,8城前6月累計同比降幅較前5月收窄3pcts至下降45%。

貝殼研究院數據也顯示,5月份及6月份,貝殼50城二手房成交量連續環比增長,環比增幅分別為14%、25%。從階段性數據看,二季度成交量比一季度增長約15%。特別是上海,處于景氣擴張區間,表明短期房價將出現修復上漲。杭州、廈門、成都、合肥、大連、佛山、南昌、福州、東莞、廣州等城市預期處于平穩區間。

“從房價走勢來看,今年上半年二手房價格整體也呈現企穩橫盤態勢。根據中指研究院百城價格指數,2022年上半年,百城二手住宅價格累計上漲0.17%。”徐躍進認為,“今年4月以來,二手住宅價格波動較小,各月環比漲跌幅均也在0.05%以內。其中長三角城市群房價穩步恢復;珠三角及京津冀新房價格整體平穩運行,二手房價格表現低迷;山東半島城市群新房及二手房價格仍持續調整。”

對于下半年的二手房場走勢,克而瑞認為,基于6月主要城市二手房成交量環比大增,下半年二手房市場將伴隨新房市場一并回升,部分城市二手市場增速將超過新房市場,但整體成交規模在三季度仍將處于歷史低位,全年成交規模將同比2021年穩中有降。

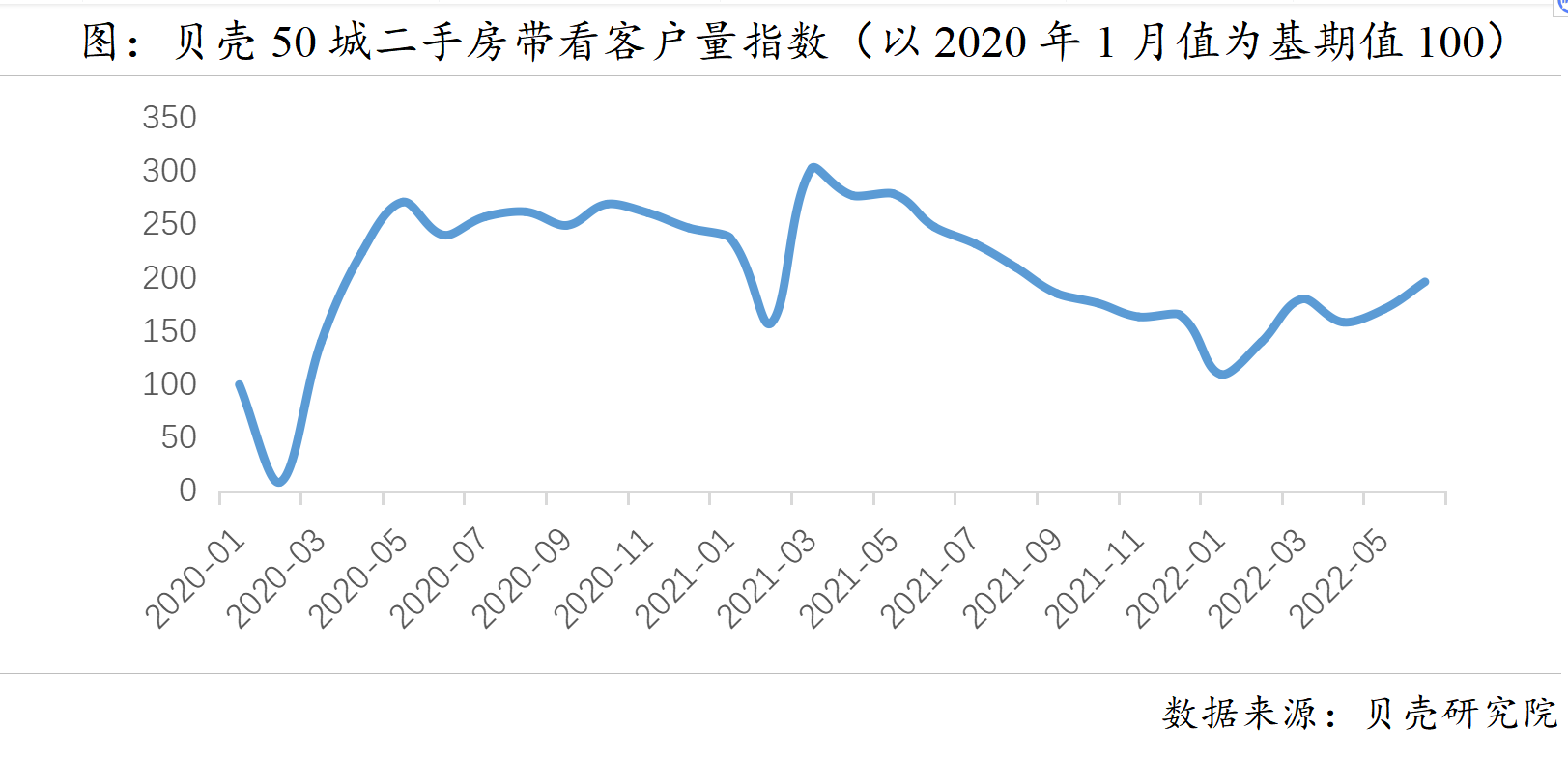

貝殼研究院則認為,市場的預期和信心也在逐步恢復。貝殼二手房市場景氣指數目前已經觸底、正在回升,預計即將突破20的榮枯線。一旦越過20,就意味著房價上漲的螺旋就能夠啟動。值得注意的是,代表著需求變化的“帶看量指數”今年以來開始恢復上升,預示著未來交易將進一步復蘇。

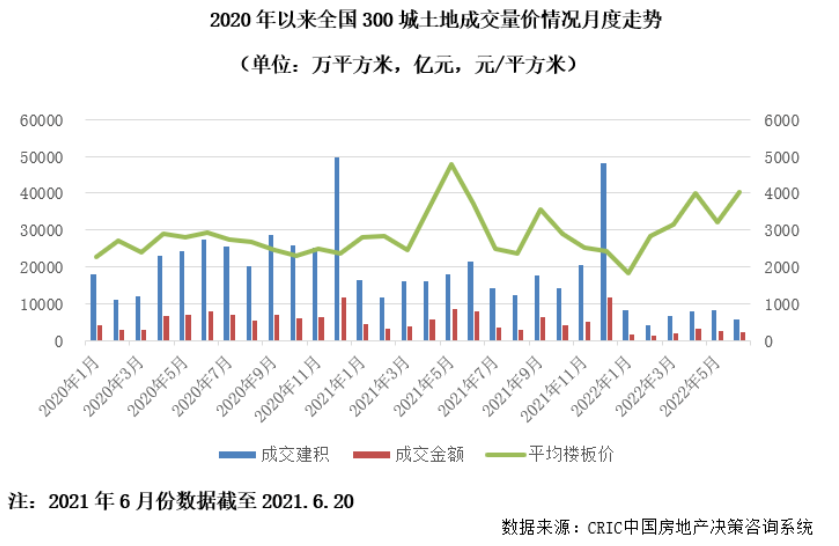

隨著6月22日鄭州首批次集中供地收官,2022年全國首批次22城集中供地全部完成,共收金4969億元。

據中指研究院統計,22城今年首批集中供地共計推出涉宅用地469宗,供應建設用地面積2135萬平米,推出規劃建面4713萬平米。最終成交397宗,成交規劃建面3907萬平米。

與2021年集中供地相比,今年集中供地呈現四大特點:推出端集中供地增至四批次,首批次推出規模同比走低;成交熱度穩重有進,庫存量少城市回升明顯;拿地企業依舊國央企主導,供給端有意降成本做出讓利。

而不同城市在供應和成交面積上分化明顯。上半年300城住宅用地推出規模縮量明顯,由于房企拿地積極性不足,住宅用地成交面積同比明顯下降,土拍市場低溫運行,全國流拍撤牌率仍處高位。

其中天津流拍宗數最多,出讓的30宗地塊中有15宗提前撤牌9宗流拍;濟南15個組團包含31宗涉宅用地,出讓時14宗涉宅用地流拍。此外,福州流拍6宗,南京流拍6宗,合肥流拍8宗,沈陽流拍1宗,流拍宗數占比分別為33%、32%、25%、20%。

進入6月以來,土地市場回暖趨勢明顯。6月監測城市出讓金總額較5月增逾六成,其中上海以近864億元領跑;長三角地區宅地密集入市,占據出讓金總額榜單八席。而排在末尾的沈陽和長春僅分別有14億元和2.6億元,城市之間分化愈發明顯。

對于下半年的土地市場走勢,中指研究院預測,由于今年集中供地次數增加至4次,也增加了房企拿地靈活性,優質地塊占比提升,未來供地將“量縮價漲”;預計下半年土拍規則繼續放寬,降門檻、降地價、提利潤,提升企業拿地意愿。

“各線城市住宅用地供求規模均下降,優質地塊增加帶動一線和二線城市住宅用地成交樓面均價結構性上漲。從22城首批集中供地來看,供地規模繼續縮量,土拍規則繼續調整放寬,但多城市成交熱度仍在低位,土拍熱度分化明顯,房企整體拿地仍偏謹慎,國央企仍為拿地主力。”

陳文靜表示,預計下半年土拍規則繼續優化,后續批次土地供應力度或有所加大,但在房企在銷售不暢、償債高峰情況下,短期投資意愿仍偏弱,整體土拍市場熱度改善或有限。熱點城市隨著交易市場的率先企穩恢復,土地市場或繼續好轉,其他城市預計繼續低溫運行。整體來看,預計下半年土地供求量有所提升,土拍熱度或好于上半年。

上半年,受各地疫情反復、需求預期偏弱等不利因素影響,房企銷售業績呈現負增長。

中指研究院最新統計顯示,上半年TOP100房企銷售額均值356.4億元,同比下降48.6%,相較1-5月降幅持續收窄,房企銷售業績邊際性改善;銷售額破千億房企9家,較去年同期(19家)減少10家;百億房企85家,較去年同期(132家)減少47家。

TOP100房企權益銷售額均值為252.8億元,同比下降49.4%。單月來看,6月TOP100房企銷售額同比下降28.6%,銷售業績持續負增長,但降幅顯著收窄,主要是由于房企半年度沖業績,單月銷量顯著提升。

上半年,除第四陣營外,房企各陣營“縮編”。其中,第一陣營(1000億-3000億求你了)共9家,較去年同期縮減10家;第二陣營(500億-1000億元)有7家企業,較去年同期縮減16家,為四個陣營中企業數量縮減最多陣營;第三陣營(300億-500億元)為17家,縮減1家;第四陣營(100億-300億元)為52家,較同期增加12家。

克而瑞方面認為,6月是驗證各城市市場成色的重要節點,并給下半年市場定調。在各地放松政策不斷加碼的情況下,房地產市場有望逐漸復蘇,但城市分化加劇。兩類城市成交有望明顯改善:其一,市場供求基本平衡,包括上海、北京、深圳、杭州、成都等,供應放量必然成交明顯回升;其二,放松政策力度較大的城市,如太原、無錫、南通等,短期或將刺激居民購房消費,成交有望企穩回升。

“下半年房企銷售業績會筑底回穩。”中指研究院企業事業部研究負責人劉水6月30日下午通過微信告訴《每日經濟新聞》記者,首先從重點房企銷售來看,根據中指研究院統計,上半年TOP100房企銷售額同比下降48.6%,與1-4月、1-5月基本持平,表明房企銷售持續深度下降的情況基本結束,房企銷售正在筑底;其次從市場來看,部分城市因城施策、加大支持剛性需求的措施,這些措施在下半年效果將逐漸顯現,有助于需求的釋放,將有助于房企銷售筑底回穩。

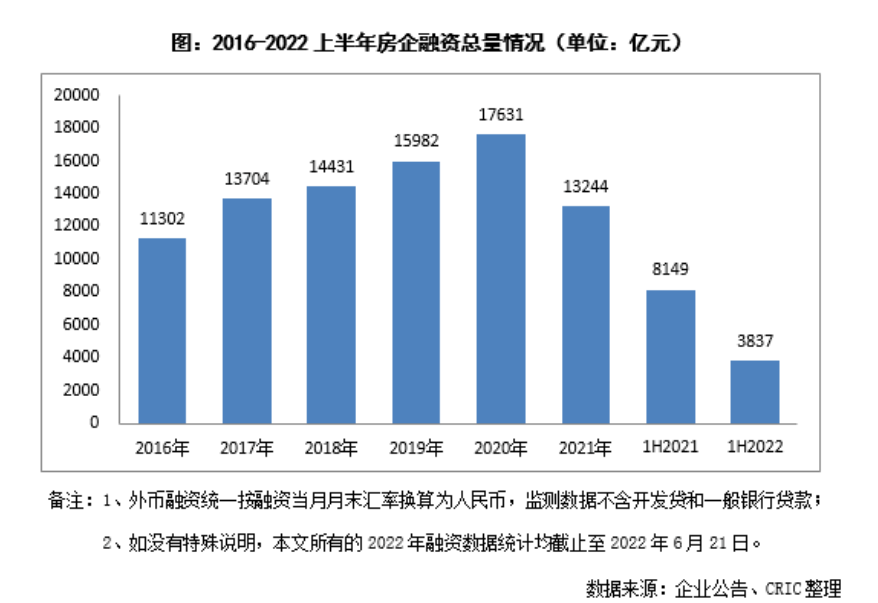

今年以來,房企經歷了前所未有的資金壓力。據國家統計局數據,1-5月份房地產開發企業到位資金60404億元,同比下降25.8%。

在融資層面,據中指研究院統計,盡管境內信用債發行規模同比提升,但1-5月房企債券發行總額3344.7億元,同比下降30.0%。6月份,房企融資類型仍以公司債為主,部分企業通過中期票據、超短期融資券、ABS債券等方式獲取資金。

2022年,房地產企業整體處于債務到期的高峰,但房地產行業銷售額和利潤率的下滑在侵蝕房地產企業的現金流,房地產企業債務違約風險仍將上升。多家機構均認為,7月份房企將再次迎來償債高峰期,對脆弱的市場仍是一次嚴峻考驗。

克而瑞統計顯示,從歷年100家典型房企的融資總量來看,2021年出現了近五年來的首次負增長,融資總量13244億元,同比下降了25%;進入2022年融資規模的下滑趨勢仍在擴大,上半年100家典型房企的融資總量為3837億元,同比下降53%。

對于下半年的房企融資走向,貝殼研究院認為,金融政策將進一步寬松。影響房地產短期市場最重要的因素是金融貨幣條件,每次貨幣寬松都必然導致資產價格上漲。為了對沖經濟下行壓力,國家實施了寬松的貨幣政策,5月末廣義貨幣(M2)余額252.7萬億元,同比增長11.1%,增速比上月末高0.6個百分點。央行5月份下調了首套房貸款利率為LPR-20個基點,20日5年期LPR利率水平又下調到4.45%,這些舉措減輕了購房者貸款成本,有利于房地產貸款增長。

受下調利率的影響,5月份居民貸款的需求由負轉正,居民中長期貸款增加1047億元。前期居民還貸數量高于貸款數量,導致貸款增加值為負。房貸需求上升,表明居民風險偏好的逐步恢復,打消了對“居民資產負債表衰退”的擔憂。

劉水也認為,支持房企融資的政策力度將會加大。“當前,房企融資環境未發生實質性改善,下半年仍將可能推出支持房企融資的政策。從市場看,房地產銷售筑底回穩,有助于房企融資環境改善。房地產銷售回穩,金融機構對房地產預期或將轉強,避險情緒下降,愿意加大投向房地產領域的資金,從而房企融資環境將改善。”

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:攝圖網-500311372

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP