每日經濟新聞 2022-06-30 21:31:08

每經記者 李娜 每經編輯 趙云 孫志成 蓋源源

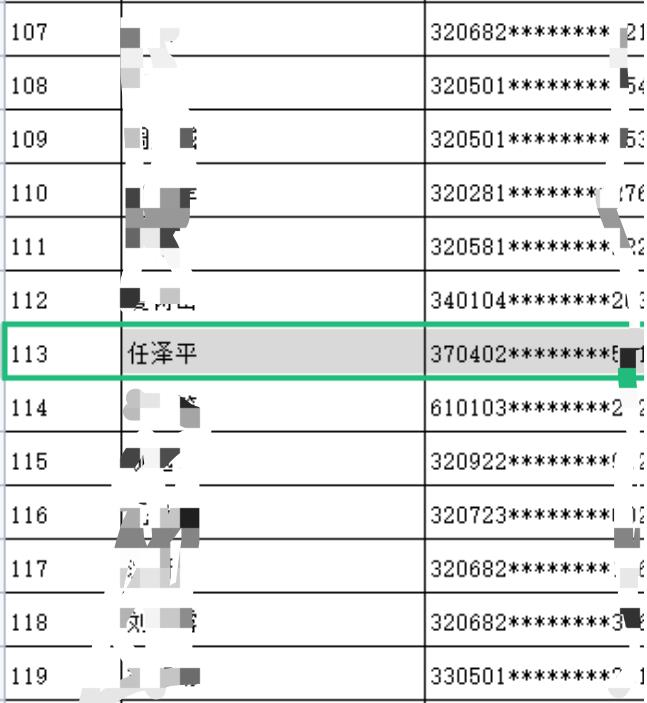

最近,蘇州某樓盤公布的人才優購房申請人復核名單中,出現了一個名字——“任澤平”。

消息引發不小關注,因為許多人熟知的那位經濟學家任澤平,是棗莊市中區孟莊鎮人;而名單中“任澤平”身份證號碼開頭的“370402”正是山東省棗莊市中區。另一方面,任澤平對房地產有許多著名論斷,比如“房地產是最堅硬的泡沫”。

下海快十年的任澤平,在金融機構前前后后有近十年,從事研究和管理工作,預測過“5000點不是夢”,拿過大滿貫冠軍,如今也要搖號買房了?《每日經濟新聞》記者就此事向任澤平本人求證,未得到正面回應。不過在這次獨家訪談中,任澤平向記者闡明了他關于經濟、市場以及新能源行業最新觀點。

三季度經濟將大幅反彈

還記得2021年末,穩增長被定義為今年工作的主基調。在市場關注之下,A股走勢也隨著經濟運行起伏。

盡管當下仍存在爭議,任澤平卻充滿信心,他在6月27日凌晨發表文章《任澤平:從今日起,繼續樂觀,七大理由》。

在任澤平看來,根據歷史經驗,傳導的順序是:政策底,情緒底、市場底,經濟底。

在采訪中,他向記者表示:“新一輪經濟復蘇已經開啟;4月是經濟底,5月以來經濟恢復性增長,三季度將大幅反彈。”

任澤平判斷認為,從近期經濟走勢看,5月信貸、社融放量率先明顯回暖(糧草先行),基建投資大幅回升,出口在積壓訂單釋放和復工帶領下兩位數增長,高端制造業和新經濟新基建穿越周期維持高增長;房地產銷售和居民消費邊際改善但仍低迷,就業、小微企業和民營企業仍需要重點關注呵護。發電量等高頻數據顯示經濟6月繼續邊際改善。

“我們判斷,繼5月經濟恢復性增長之后,從6月開始,三季度中國經濟將迅速恢復,滿血歸來。類似2020年一季度中國經濟-6.8%,但是二季度迅速復產復工以后經濟大幅反彈至3.2%,并領跑全球。隨著國務院推出6方面33條穩經濟一攬子政策措施,重新恢復產業鏈供應鏈,2022年三季度經濟有望大幅反彈。”

“經濟復蘇,股票先行。隨著經濟恢復,市場走出一波行情。未來資本市場長期十大樂觀的因素沒有變,中國經濟長期繁榮發展的基本邏輯沒有變:市場化、國際化、工業化、城鎮化、信息化。即使市場充滿爭議,我們選擇戰略級看多中國。”

圖片來源:截自微信公眾號“澤平宏觀”

最堅硬的泡沫PK人口流入的都市圈

2015年,時任國泰君安首席宏觀分析師任澤平大膽預測,“未來10年一線房價再漲一倍,三四線漲不動,房地產投資零增長”。

2021年4月,任澤平表示,最堅硬的泡沫是房地產。

今年6月24日,任澤平發表的中國經濟十大預言中寫道:在這個全球貨幣超發和通貨膨脹的時代,如何跑贏印鈔機,如何避免財富縮水,選擇“三大硬通貨”,賺錢不辛苦的行業。而第一大硬通貨就是人口流入的都市圈的房子。

疊加其疑似購房的舉動,還有那被譽為房地產經典分析框架“房地產長期看人口,中期看土地,短期看金融”的理論,任澤平對房地產市場究竟是怎樣看的?

在任澤平看來,城市發展潛力研判的核心關鍵在于研判人口趨勢,邏輯鏈條:一是房地產長期看人口,人口決定需求;二是產業決定城市興衰,產業興則城市興,產業聚則人口聚;三是產業布局取決于區位,區位取決于規模經濟和交通成本。也就是“人隨產業走、產業布局決定于區位”。所以人口凈流入是核心指標,另外也需要關注區域的經濟實力、產業創新、公共資源等影響人口潛力的指標,比如GDP、GDP增速、發明專利授權量等。

任澤平認為,房地產人口需求的長周期峰值已過。住房存量套戶比低、產業活力強、人口持續流入的城市顯然更具發展潛力,而住房存量套戶比高、產業不振、人口持續流出的城市缺乏發展潛力。從國際經驗看,人口遷移分為兩個階段:從鄉村到城市遷移,到在城市化中后期明顯向都市圈城市群遷移。美國人口從鐵銹8州到西-南海岸的集聚、日本人口從三極集聚向東京圈一極集聚,都市區化明顯。房地產市場從大開發時代步入存量時代,從高增長進入中低速、高質量發展階段;普漲的時代已經結束了,未來房地產機會就是分化的機會。

新能源的擁躉者

事實上,從近幾年的言論看來,任澤平是新能源的堅定擁躉。

接受采訪時,任澤平直言:“站在現在的時點,怎么看我們的新發展階段、新時代、新周期、新基建,包括新能源。所有的這些新:新機會,新機遇,新趨勢,我認為最重要是有新思維。百年未有之大變局,也是百年未有之大機遇。”

而百年未有之大變局又意味著什么呢?在他看來,一是,新能源汽車將迎來爆發式增長。2021年新能源汽車銷售突破300萬輛,2020年是134萬輛,翻倍增長,新能源汽車滲透率超過10%。根據S型曲線理論,消費品滲透率從0%到10%可能需要10年、20年,但是超過10%以后,技術進步、消費者習慣、基礎設施建設等等日益完善,大家的疑慮開始消退,將會迎來爆發式增長。

二是,新能源領域是未來大國競爭的至高點。新能源汽車前景最好的是美國、中國、歐洲。比如說,這次美國總統拜登推出1.8萬億的基建計劃,其中很重要就是在新能源領域取得領先地位。英國也出臺大規模新能源基建的計劃,要求大約2030-2035年禁售燃油車,全部替代新能源汽車。

第三,在新能源領域,中國是最有可能換道超車的。(新能源汽車)無論是整車還有電池等核心零部件,我們是有可能實現換道超車的。這得益于我國龐大統一市場,龐大的人口,龐大經濟規模,龐大的中產層,最完善的產業鏈,超前大規模基礎設施建設等優秀基因。

現在新能源對于經濟貢獻還不如房地產,但是增長速度非常快,以翻倍的速度增長,如果2022年再翻倍增長,滲透率就20%多了,我們一年乘用車2500萬輛,如果未來用10年左右全部替換新能源汽車,整車銷售一年就是3-5萬億,加上上下游的正負極材料、三電等,整個新能源汽車的產業鏈將超過10萬億,成為最有希望替代房地產的領域。

新能源的兩個驅動因素

新能源到底是不是“20年前的房地產”,是近期的熱門話題。房地產曾經為解決就業與國家建設,為中國的城市化做出巨大的貢獻,毫無疑問是支柱產業。不過,市場也有人指出,簡單的等同似乎還不能完全概括新能源帶來的長期、深刻影響。

眾所周知,新能源產業鏈是龐大且復雜的。新能源的價值應該如何如把握?

任澤平向記者表示:“能源是工業的血液,而新能源與我們當前所說的新基建互為支撐,其產業鏈龐大。”

他進一步指出,從國家戰略層面看,新能源主要有兩個驅動因素:一是,新一代信息技術的發展伴隨著耗電量上升。根據中國社會科學院工業經濟研究所預測,2025全社會用電量將達9.5萬億千瓦時,第三產業用電量占比提高。二是,在“雙碳”背景下,新能源將是未來能源的發展方向。

舉例來說,第一,中國80%以上的水能、風能和太陽能資源分布在西部和北部地區,70%以上的電力消費集中在東中部地區,資源分布消費嚴重不均。而特高壓獨有的輸送容量大、送電距離長、走廊利用率高、線路損耗低等特點使特高壓成為建設能源互聯網、保障能源供應安全、連接電力生產與消費的重要一環。

第二,風電、太陽能等新能源發電的隨機性、波動性特點明顯。因此,以“智能電網+特高壓電網+清潔能源”為主組成的能源互聯網將成為未來新能源領域建設的重要方向。

第三,新能源汽車行業滲透提速;新電池技術迎來大發展,正負極新材料突破發展。

資本市場來說,新能源汽車、人工智能、數字經濟,也是這兩年相當火爆的賽道之一。

通脹壓力來自兩方面

今年以來,中國物價水平呈現CPI小幅上行、PPI穩步回落態勢;5月CPI同比上漲2.1%,PPI同比上漲6.4%。

任澤平認為,CPI上漲主因國際能源價格傳導推動、以及豬肉價格拖累減弱的影響;PPI回落主因保供穩價見效。

他進一步指出,未來國內通脹有兩方面的壓力:一是豬周期已進入震蕩筑底階段,5月豬肉價格環比上漲5.2%。當前中央收儲工作開展、豬糧比位于歷史低位、能繁母豬存欄量同比負增長,未來豬價明顯上行需要看到持續一段時間的超預期產能去化,這在歷史來看往往需要2-3個季度。二是全球能源、糧食價格仍處高位。2022年初至2022年6月28日,ICE布油漲幅46.6%;COBT大豆、小麥、玉米漲幅9.1%、21.1%和10.7%。整體來看,中國保供穩價政策有望對沖部分物價上漲的壓力。

此外,全球多數經濟體面臨高通脹壓力;美國5月CPI同比8.6%,持續創40年新高;英國、德國、法國CPI同比分別為9.1%、8.7%和5.2%。美國通脹來自于四方面的壓力:第一是來自于疫情期間“直升機撒錢”式的救助措施,也是最根本的;第二是全球供應鏈堵塞問題尚未完全修復;第三是地緣因素推升能源糧食等商品價格,疊加中間商通脹預期被動補庫存;第四是美國通脹預期導致“工資-通脹螺旋”壓力。如果不能從供需兩側有效控制通脹預期,美國通脹形勢易緩難下。

記者|李娜

編輯|趙云 孫志成 蓋源源

校對|程鵬

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

封面圖片來源:攝圖網_401017041

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP