每日經濟新聞 2022-07-16 18:01:28

最近高溫天氣持續,作為投資者,我們也應該想一想其中有沒有可能蘊含一些投資機會。今天,錢研君就來為大家分享一下。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好,我是錢研君。

最近高溫天氣持續,今天早上6點中央氣象臺繼續發布高溫橙色預警,老鐵們一定要注意防暑哈!同時,作為投資者,我們也應該想一想其中有沒有可能蘊含一些投資機會。這個其實很容易就能想到,與高溫最直接相關的商品就是家電板塊里的空調和冰箱了。

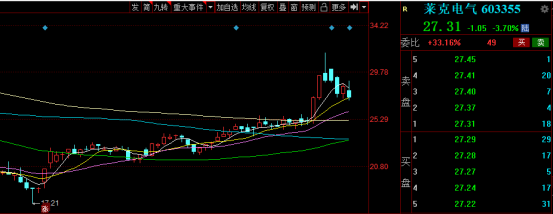

家電行業也是出口產業鏈中的重要一員,而在今年的5月初,錢研君就分享過出口產業鏈的投資邏輯,白金版中重點提到的家電股萊克電氣,5月至今的最高漲幅已經超過50%!

不難看出,家電行業的投資邏輯確實正在發生一些變化。家電行業屬于傳統行業,老鐵們大多都比較熟悉,因此本期錢瞻研報錢研君就只分享投資邏輯,不多講上市公司了。

近期,影響家電產業成本端的因素,均已出現邊際向好趨勢。廣發證券從原材料、匯率、海運、芯片四個角度,分析了其最新變化以及對上市公司的影響,下面我們就來分享下。

家電公司營業成本以原材料為主,占比在80%左右,其價格波動對公司毛利率影響較大。白電板塊以美的集團為例,2021年家電業務營業成本中原材料占比高達84%;小家電板塊以新寶為例,原材料成本占比約78%,相較白電略低,主要為小家電成本中塑料占比高,銅鋁相對較少。

去年至今,家電企業主要通過產品結構優化、終端提價手段,轉嫁原材料成本壓力。從一季報來看,在外部因素尚未邊際好轉的情況下,龍頭僅依靠內部終端提價、效率提升便已實現盈利改善。其中,白電板塊盈利能力已超去年同期水平,廚電、廚房小家電板塊也已觸底回升。

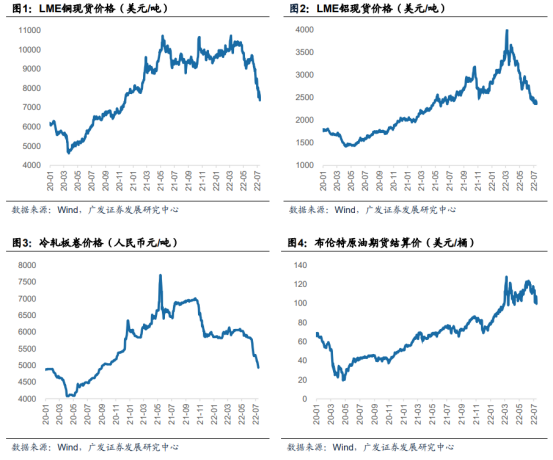

4月至今,銅、鋁價格分別累計下跌29%、33%。根據Wind數據,截至7月13日收盤,LME銅價7371美元/噸,4月至今累計下跌29%;LME鋁價2358美元/噸,4月至今累計下跌33%;冷軋板卷價格相較前期高點已有大幅回落;原油價格受地緣沖突等影響仍處于高位,但近期也已出現松動。

同比來看,銅、鋁、冷軋價格均已低于去年同期。從7月均價來看(截至7月13日),LME銅價同比下跌17%,接近2020年底水平;LME鋁價同比下跌4%,接近2021年5月水平;冷軋板卷價格下跌22%,接近2020年9月水平。

綜合考慮家電公司的采購周期和庫存周期,廣發證券預計,成本端的邊際改善將從三季報開始有明顯體現。同時,龍頭受益格局優化持續進行終端提價,“剪刀差”下盈利改善確定性較強。

根據廣發證券的測算,當整體原材料價格跌幅達到10%,那么對于毛利率的拉動作用在5%左右,且綜合毛利率越低的公司盈利改善的彈性越大。

美國通脹高企,美聯儲加息縮表力度超市場預期,美元、美債持續走強。根據Wind數據,截至7月13日收盤,美元兌人民幣即期匯率為6.72,相較4月15日收盤匯率6.37,人民幣對美元即期匯率累計下跌約3500個基點,累計跌幅為5.5%,已跌至2020年10月水平。

通常意義上,人民幣匯率下跌,會給家電企業的出口業務帶來報表上的正面影響,我們可以從收入、毛利率、匯兌損益三個方面來看。

首先是收入,大部分家電公司海外收入以美元結算,因此收入將有所增加。而從海外客戶角度看,進口中國商品也會具有一定的成本優勢,疊加相比其他國家而言更加完善的家電配套產業鏈,家電出口型公司的訂單量或將有所恢復。

其次是毛利率。通常來說,家電公司原材料采購、制造生產環節均發生在國內,再將成品銷往海外。出口業務以美元結算帶來報表口徑收入增加,但成本端依然為人民幣計價未有變化,因此公司毛利率會有提升。

最后是匯兌損益。大部分家電公司海外收入以美元結算,因此將持有一定美元資產,由于確認至賬上、資產負債表日所對應的匯率有所不同,因此結匯前均面臨產生匯兌損益的可能性。不過部分企業會進行套保,因此實際收益會少于匯兌收益部分。

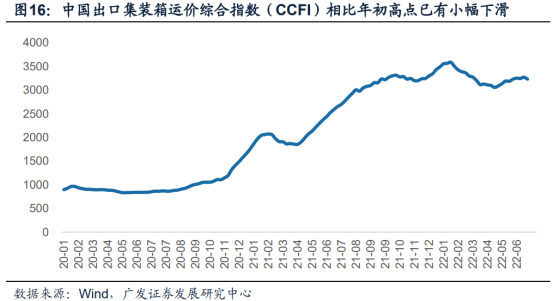

2022年一季度以來,隨著疫情影響逐步消退以及海外需求降溫,運力短缺情況有緩解跡象,海運費用也出現松動,二季度中國出口集裝箱運價指數(CCFI)均值3157點,環比一季度均值3444點下滑8%。前期受海運運力短缺影響的家電出口業務有望逐步恢復,盈利能力也將隨運費下降而有所回升。

疫情以來,東南亞的半導體產業鏈遭受重創,導致上游晶圓產能供應不足,從而加劇了全球性的芯片緊缺,也對家電產品的芯片供給造成一定影響。去年年底以來,伴隨上游產能逐步釋放、終端消費電子需求趨弱,消費類芯片短缺問題已有緩解。同時,顯示驅動芯片、部分電源管理芯片、CIS圖像傳感器、MCU等關鍵芯片均出現價格下跌。目前芯片短缺問題主要集中于車用領域,廣發預計對家電產業的影響將逐步趨弱。

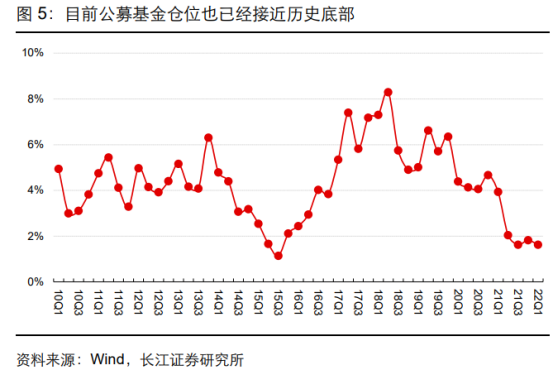

近期,看好家電板塊的券商較多。長江證券認為,目前家電板塊處在估值和基金倉位雙底的狀態,對不利因素的反饋鈍化,對積極因素響應熱烈,底部近右側特征較為明顯。

申萬宏源證券認為,家電板塊的基本面反轉已經開始,并看好集成灶、清潔電器、智能投影、熱管理等細分市場的表現。

風險提示:1、原材料價格環比大幅上漲;2、海內外需求大幅低預期;3、行業競爭加劇;4、匯率波動風險;5、海運運力不足及運費提升風險。

好了,今天就跟老鐵們聊到這里,祝各位老鐵假期愉快!

本期錢瞻研報的參考研報如下:

申萬宏源-家電行業2022年中期投資策略:多重利好疊加,家電基本面反轉正當時

廣發證券-家用電器行業:成本端邊際向好,盈利改善兼具確定性和彈性

長江證券-家用電器行業:當前時點如何看家電?右側漸啟

(本文內容僅作為參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP