每日經濟新聞 2022-07-18 17:30:26

◎2022年上半年,企業IPO同比回落明顯,共139家具有VC/PE背景的中企實現上市,VC/PE機構IPO滲透率為72.40%。全球市場IPO同比回落,A股市場成為全球第一大IPO市場;制造業股IPO規模和數量雙奪冠,北京地區最吸金,深交所IPO數量穩居榜首;深創投則在過去6個月成為斬獲IPO數量最多的創投機構。

每經記者 唐如鈺 姚亞楠 每經編輯 葉峰

據CVSource投中數據,受全球經濟不確定性、疫情等因素影響。2022年上半年,企業IPO同比回落明顯,共139家具有VC/PE背景的中企實現上市,VC/PE機構IPO滲透率為72.40%。全球市場IPO同比回落,A股市場成為全球第一大IPO市場;制造業股IPO規模和數量雙奪冠,北京地區最吸金,深交所IPO數量穩居榜首;深創投則在過去6個月成為斬獲IPO數量最多的創投機構。

與此同時,中企并購市場交易活躍度和交易規模雙下降。上半年披露預案3,304筆并購交易,環比下降17.75%,同比下降20.62%;當中披露金額的有2,439筆,交易總金額為1,431.81億美元,環比下降46.08%,同比下降26.62%。

制造業IPO奪冠,北京地區最吸金

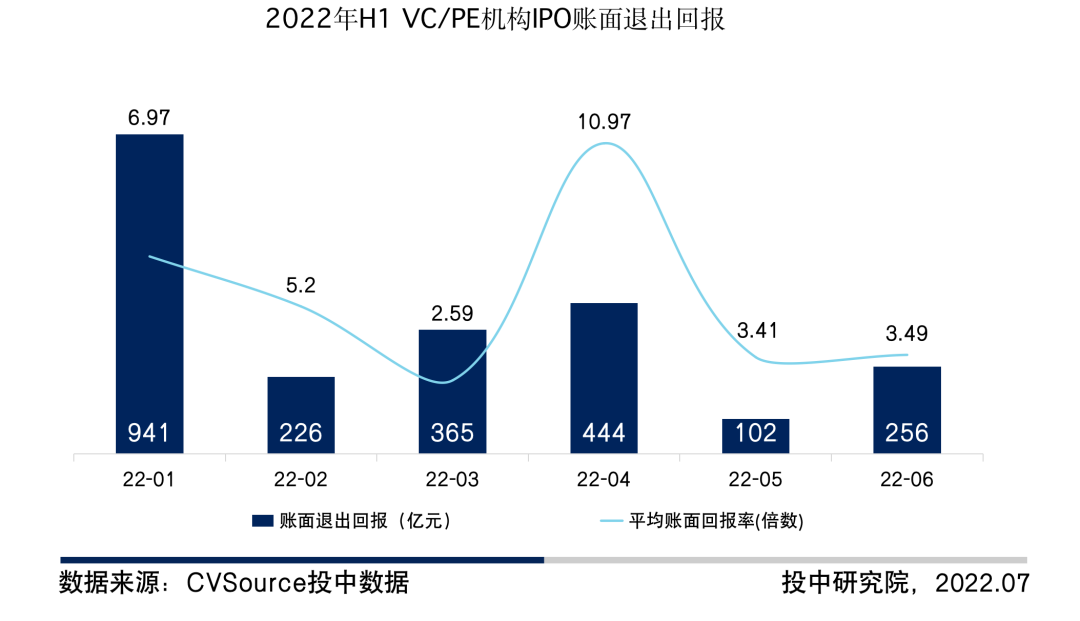

具體而言,CVSource投中數據,2022上半年PE/VC支持上市的139家企業為投資機構帶去了5.88(倍)平均賬面回報率;其中,上交所科創板VC/PE機構IPO滲透率為92.45%位居首位,賬面退出回報為1,673.52億元,遠超于其他板塊。此外,今年上半年VC/PE機構IPO賬面退出回報總規模為2,334億元,主要集中在1月和4月,平均賬面回報率波動浮動較大。

(圖片來源:CVSource投中數據)

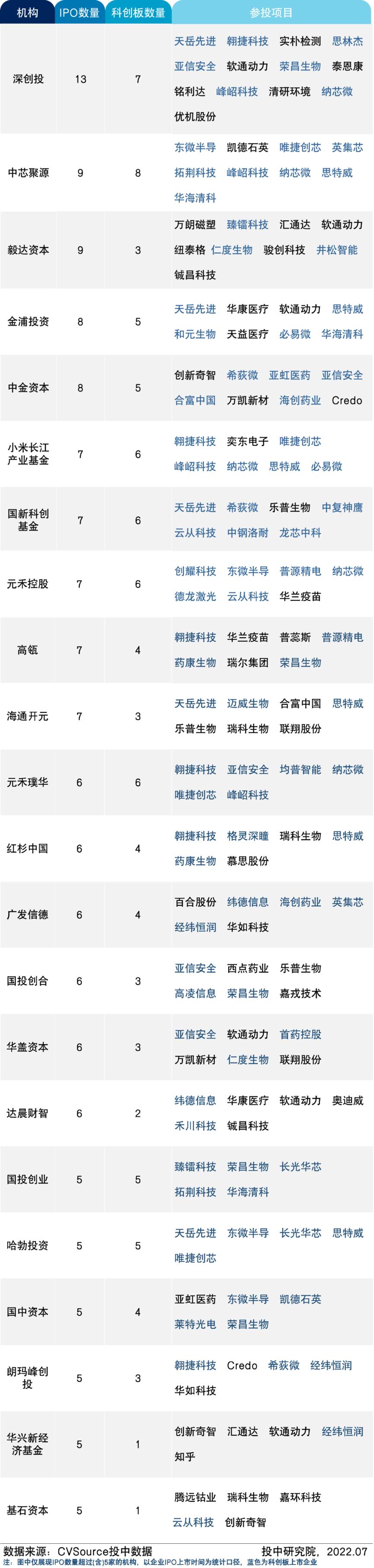

從上半年斬獲IPO的創投機構來看,深創投以13個IPO數量位居榜上,其中有7家企業登陸了科創板。中芯聚源、毅達資本則各自以9家被投企業完成IPO并列第二;金浦資本則斬獲了8個IPO位于第三。

(圖片來源:CVSource投中數據)

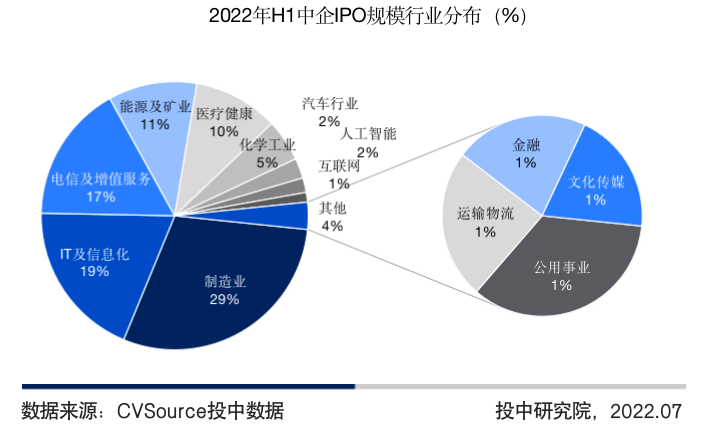

從上半年中企上市整體情況來看,共計有192家中國企業在A股、港股以及美股成功IPO,募資總額3,174億元。其中募資規模排名前五的企業分別為中國移動、中國海油、晶科能源、翱捷科技、納芯微。此外,制造業、IT及信息化和電信及增值服務類公司IPO募資較多,占募資總額的45.70%;制造業共有73家企業IPO,為IPO數量最多行業;電信及增值服務類公司依靠中國移動的優秀表現,擠進上半年IPO募資規模前三。與2021年同期相比,IT及信息化和電信及增值服務IPO數量有所增長,其他行業均有所減少。

(圖片來源:CVSource投中數據)

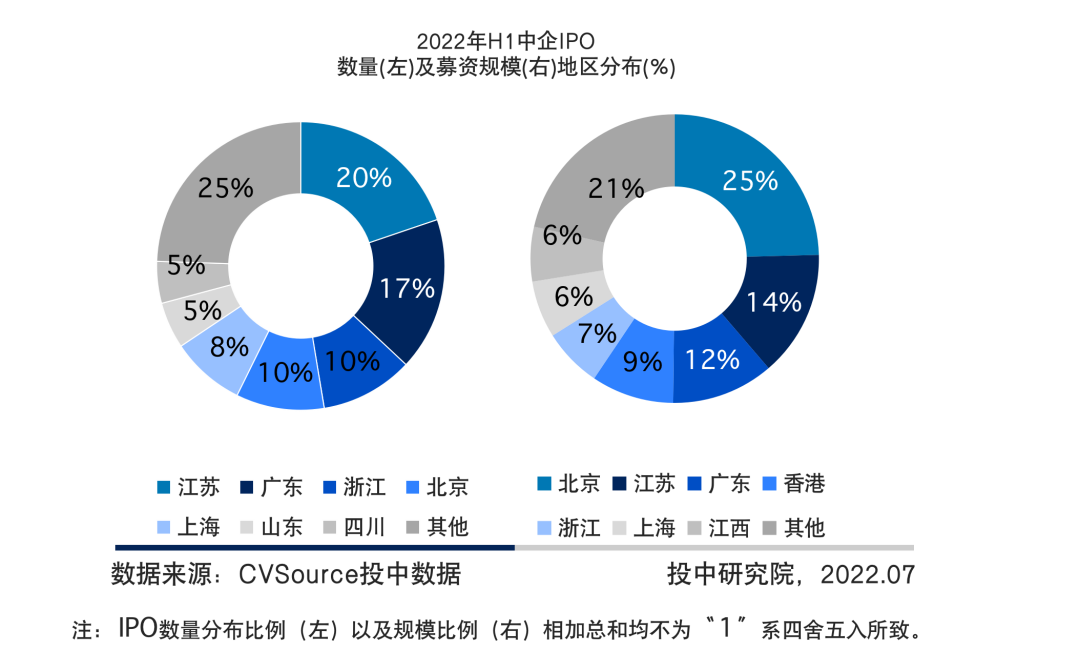

從地域分布來看,上半年江蘇、廣東、浙江為收獲IPO數量最多的地區,其中江蘇以38家企業完成IPO位居榜首,廣東、浙江緊隨其后,分別為33家、20家。從募資規模來看,北京則以780.33億元募資金額成為IPO上半年吸金力最強的城市;江蘇、廣東則分別位居第二和第三。

(圖片來源:CVSource投中數據)

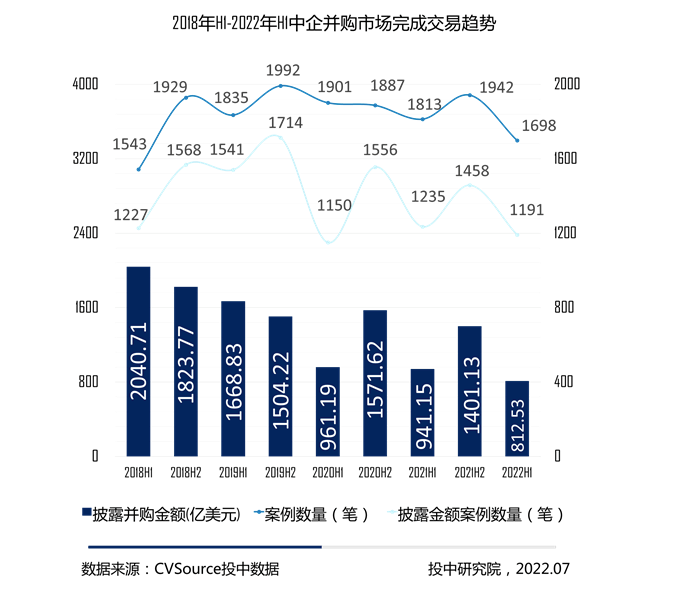

并購市場交易活躍度和交易規模雙降

此外,受疫情及其他不確定性因素的影響,今年上半年并購市場勢頭減緩。CVSource投中數據顯示,2022年上半年,中企并購市場交易活躍度和交易規模雙雙下降。上半年,披露預案3304筆并購交易,環比下降17.75%,同比下降20.62%。當中披露金額的有2439筆,交易總金額為1431.81億美元,環比下降46.08%,同比下降26.62%。

而事實上,2022年上半年共計完成1698筆并購交易,環比下降12.56%。同比下降6.34%。當中披露金額的有1191筆,交易總金額為812.53億美元,環比下降42.01%,同比下降13.67%。這其中,2022年H1共計135只私募基金以并購的方式成功退出,回籠金額122.33億元。私募基金退出回籠金額環比下降超五成。

從地域分布來看,2022年H1,廣東省并購完成案例數量居于第一,浙江、江蘇位列二三位。從并購規模來看,北京交易規模居于全國首位,廣東、浙江緊隨其后。

就行業分布來而言,制造業最為活躍。CVSource投中數據顯示,2022年上半年并購案例主要集中在制造業、 IT及信息化、醫療健康及金融。其中,制造業交易數量最多,共350起,占比19.7%,其次分別為IT及信息化、醫療健康、金融以及房地產等。就披露交易規模來看,制造業的占比也最大,以138.5億美元占比17.0%,其次為金融,交易規模為126.46億美元,隨后是房地產、汽車行業以及能源及礦業領域,交易金額分別為79.34、75.32、64.58億美元。

此外,跨境交易數量回落但交易金額有所回暖。上半年共計完成57筆跨境交易,環比下降35.23%,同比下降32.94%;其中披露金額的有43筆,交易總金額為136.24億美元,環比下降3.35%,同比上升47.85%。其中出境并購33筆,入境并購24筆。

封面圖片來源:攝圖網_500450503

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP