每日經濟新聞 2022-07-24 14:32:24

每經記者 劉明濤 每經編輯 彭水萍

隨著賽道股集體調整和國內新冠疫情的反復,本周A股市場以震蕩為主,滬市雖能保持上漲態勢,但是深市兩大指數深成指和創業板指數均出現下跌,而每經品牌100指數則在中概股強勁的帶領下,實現逆勢上漲,全周上漲1.12%,以949.21點報收。

圖片來源:攝圖網_401009812

市場人士指出,隨著中報期的來臨,可以全面透視中概股的發展狀況,在估值回歸基本到位的背景下,下半年的投資價值逐漸顯現。

進入6月中下旬,每經品牌100指數一直處于調整狀態,本周,在中概股的帶動下,指數周漲1.12%,以949.21點報收,漲幅與滬指相仿,表現優于A股的深成指和創業板指數。

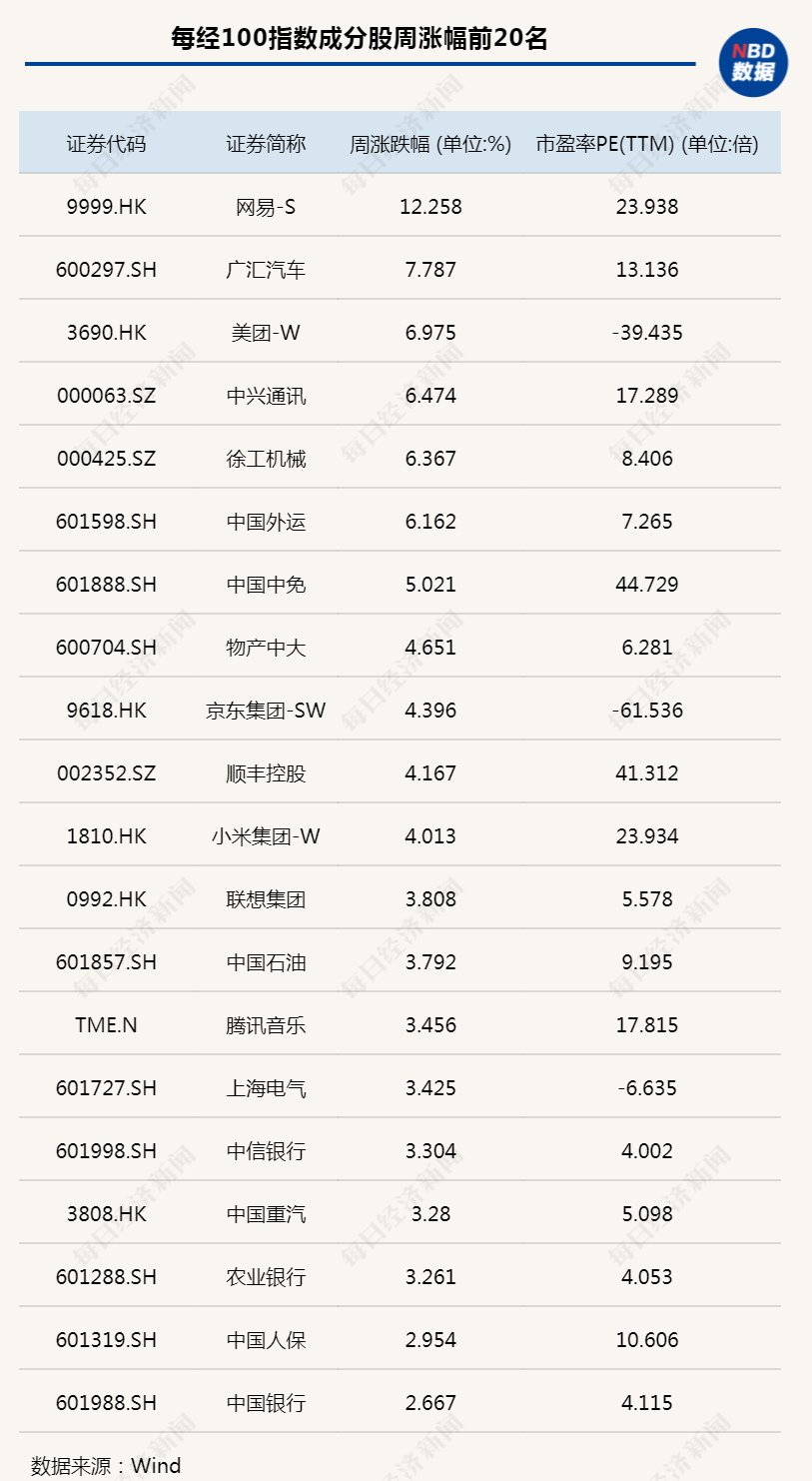

從個股表現來看,成分股中有60多只個股實現上漲,其中,網易(HK09999,股價151.1港元,市值4962億港元)單周漲幅達到12.26%,走勢強勁;廣匯汽車、美團、中興通訊、徐工機械、中國外運以及中國中免周漲幅均超過5%;另外,京東、小米、騰訊音樂、騰訊控股以及百度等中概股也都有不錯的漲幅表現。

從估值來看,雖然每經品牌100指數實現周上漲,但是整體估值再度修復,目前成分股整體估值水平只有10倍,市盈率即將破10,依舊處于歷史低位。

天風證券日前指出,在穩經濟的背景下,本地服務和電商零售企業或可在穩增長、穩就業中發揮平臺價值,“優質互聯網資產”將價值回歸,建議后續重點關注。具體來看,有望隨局部疫情減弱,基本面邊際修復的平臺,如美團、京東、拼多多;游戲行業供給改善疊加“宅家紅利”,短期基本面韌性較強,版號持續發放,關注網易、騰訊;線上廣告行業靜待需求改善,以及動態估值較歷史水平折讓明顯/降本增效顯著,如阿里巴巴、百度。

《每日經濟新聞》記者注意到,2022年,國務院正式公布《“十四五”數字經濟發展規劃》,這是中國數字經濟方面第一部國家級專項規劃,首次明確數字經濟是繼農業經濟、工業經濟之后的主要經濟形態,并為推動數字經濟健康發展制定了詳細經濟發展的路線圖及主要目標。這無疑明確了對于數字經濟和互聯網相關產業的支持態度。

方正證券指出,從今年中國互聯網各個領域發展來看,向好的跡象越發明顯:

電子商務方面,天貓、京東、拼多多仍領榜2022年“618”,全平臺銷售額達5826億元,較去年同期增長0.7%,平穩度過上半年疫情背景下的行業淡季,未來向好態勢明顯。

本地生活領域,外賣用戶粘性持續增強。根據國家信息中心統計測算,2017年以來,在線外賣收入占全國餐飲業收入比重持續增長。2017年占比7.6%,2021年占比達到21.4%,反映了外賣的用戶習慣逐漸養成,且用戶對于外賣服務的粘性持續增強。同時,根據中國互聯網信息中心,截至2021年12月, 中國在線外賣用戶數達到5.44億人,對應在中國網民中的滲透率達到52.7%,相比2017年12月在線外賣用戶數3.4億人,滲透率44.5%,同樣保持增長趨勢。

圖片來源:攝圖網_500500748

游戲行業方面,持續增長的程序員數量,使得中國手游人才源源不斷,從而使中國互聯網手游賽道全球領先。根據sensor Tower,2019年、2020年、2021年以及2022年一季度全球手游收入排名前2的均為王者榮耀和和平精英。由于海外游戲巨頭過去輕視手游市場,手游人才相對匱乏,導致手游人力成本相對較高;國內市場競爭激烈,培養了眾多手游人才,因而目前全球制作規模較大的手游均主要來自國內廠商。

另一方面,游戲版號重新發放,不僅對獲得新版號的游戲公司有實質利好,對于頭部公司的頭部產品而言,其研發完成度相對較高,后續如果能取得版號,也將為業績帶來實質性增長。

在每經品牌100指數中,幾乎囊括了中國互聯網版圖內的所有細分領域龍頭公司,除騰訊、阿里之外,還有拼多多、美團、網易、京東等等,他們品牌家喻戶曉,均具有強大品牌價值效應。

先以美團(HK03690,股價191.7港元,市值11861億港元)為例,資料顯示,美團以團購服務起家并逐漸向垂直領域拓展、構建本地生活服務生態,成為中國服務電商龍頭。其中到店酒旅已成為穩定現金牛業務,到店酒旅業務的本質是基于LBS提供產品信息、折扣優惠及確定性從而賺取傭金收入及廣告營銷收入,目前到店行業美團占據絕對龍頭地位,在線酒店預訂間夜量行業第一,競爭壁壘穩固,而外賣市場發展空間依然廣闊,美團行業龍頭地位將長期保持,考慮外賣規模效應日益顯現,美團外賣經營利潤率提升大有可為。

國盛證券表示,美團卡位本地生活消費市場,其現有規模、優勢、積淀領先競爭對手,迭代能力強,且具備先發優勢及壁壘,疫情擾動之下,公司既充分發揮其對消費者、商家、騎手等多方面參與者的價值,亦承擔社會責任,同時積極調整各業務運營效率,成就高質量發展;順勢而為,逆勢而上,其各項業務仍維持相對穩定的增長速度及經營利潤,公司價值仍被低估。

再比如京東集團(HK09618,股價247港元,市值7715億港元),該公司是中國按交易額規模最大的零售商,是以自營零售業務為基礎,涵蓋平臺電商、物流、醫藥健康、線下零售、金融科技等業務的綜合性科技企業。公司以供應鏈能力為核心,持續通過產品品質、物流速度、客服質量打造良好的購物體驗,形成了“自營、正品、快”的獨特消費者口碑。

京東通過數十年在自營倉儲物流體系的持續重資產投入,以及上游供應商資源的持續深耕,做到了高效的配送速度和極高的商品質量口碑,并將“快”和“好”的優勢在以標品為主的品類上充分發揮,形成了在激烈競爭的零售市場中獨特的競爭力。

信達證券分析稱,京東集團受益于消費升級的長期趨勢,基于自身特點在激烈的行業競爭中揚長避短,未來將大概率保持或增加行業份額。公司活躍買家和GMV增長空間明確,利潤率隨著經營杠桿的釋放和業務的結構優化有望持續提升,業績增長韌性和持續性強,是當前中國零售和電商行業的首選標的。

封面圖片來源:攝圖網_401009812

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP