每日經濟新聞 2022-08-09 08:52:12

◎從財報來看,基本能夠確定瑞幸主營業務已走向正軌。瑞幸此季的虧損不是業務性虧損,主要原因是為了還舊賬。雖因財務造假錯過了一段“黃金發展期”,但瑞幸卻是國內率先瞄準下沉市場的連鎖品牌之一,并沒有錯過下沉市場。瑞幸此次宣布CFO一職的變動,為瑞幸的轉板提供了更確鑿的猜想。

每經記者 王紫薇 每經編輯 劉雪梅

8月8日晚間,瑞幸咖啡(OTC:LKNCY)公布了2022年第二季度財報。

這一季度,瑞幸的業務數據可謂高歌猛進:總凈收入同比增長72.4%、自營門店利潤率同比上漲至30.6%、新增615家門店、交易用戶數達到2070萬。

然而,瑞幸沒有迎來市場期盼的盈利。在2022年第二財季,瑞幸的凈虧損為1.147億元人民幣。其中包括2.768億元人民幣的股權訴訟支出,以及應稅收入的所得稅費用1.018億元人民幣。

簡單算下來,如果沒有這筆支出,瑞幸已實現盈利。

瑞幸咖啡 圖片來源:每日經濟新聞 蘭素英 攝

凌雁咨詢首席咨詢師林岳接受《每日經濟新聞》記者采訪時表示:“瑞幸目前就是要花很多錢和精力解決遺留的財務造假的問題。按照瑞幸業務發展,盈利只是時間問題了。”

瑞幸內部對這一成績算得上滿意。但凡事沒有“如果”,欠下的債總是要還的。

對市場來說,更重要的消息在其何時轉板。財報公布當天,瑞幸官網宣布了CFO一職的變動:由曾擔任58到家CFO的安靜接任。這無異又為瑞幸的轉板提供了更確鑿的猜想。

郭謹一在財報中也披露了這一進度。他表示,瑞幸在第一季度成功完成金融債務重組后,瑞幸在之前懸而未決的美國證券訴訟方面取得了“實質性進展”。這些進展標志著瑞幸咖啡解決所有歷史問題的“又一重要里程碑”。

無論是瑞幸還是市場,對其重回納斯達克似乎已經不再意外。透鏡研究創始人況玉清告訴每經記者,歷史遺留問題解決完成之后,瑞幸的轉板“就好辦了”。

截至記者發稿,瑞幸(OTC:LKNCY)在粉單市場股價上漲11.7%,達15.56美元/股,總市值達45億美元。

瑞幸此季的虧損不是業務性虧損,主要原因是為了還舊賬。

財報指出,在第二季度,瑞幸支付了2.768億元人民幣的股權訴訟方準備金,以及支付應稅收入的所得稅費用為1.018億元人民幣。

在非公認會計準則下,每ADS的基本凈收入和稀釋凈收入分別為0.88元人民幣和0.88元人民幣,這一數字去年同期分別為0.40元人民幣和0.40元人民幣。

海豚社創始人李成東告訴《每日經濟新聞》,股權訴訟等支出是一次性的。對瑞幸的整體業務來說“影響不大”。

“高速增長、并且整體事業已算盈利,就此次財報來看,瑞幸總的來說已經翻身了。”李成東說。

除了沒有賬面盈利的消息,瑞幸在這個財季的表現也可圈可點。

第二季度總凈收入為32.987億元人民幣,比2021年同季度的19.137億元增長72.4%。

本季度凈新店615家,總門店數達到了7195家(其中自營門店4968家),總門店數量繼續保持全國第一。自營店收入為23.31億元人民幣,比去年同期的15.293億元增長了52.4%。自營店同店銷售額增長了41.2%,而2021年同季度為71.8%。

值得關注的是,瑞幸在有意識地通過加盟門店進入下沉市場。

二季度,瑞幸共拓展了14個新下沉城市,其中加盟門店進入了11個新下沉城市。郭謹一在財報中表示,目前瑞幸仍然專注于通過自營商店和加盟門店相結合的方式來進一步實現市場滲透,滿足日益增長的客戶需求。

此外,在這一季度,瑞幸還推出了34款新品。在門店的擴張與新品加持下,瑞幸交易用戶數持續增長,本季度月均交易客戶數同比增長了68.6%,達到2070萬人。

對于市場頗為關心的轉板問題,瑞幸其實已經走過大半。

況玉清告訴記者,從財報來看,基本上能夠確定瑞幸的主營業務已走向正軌,“把歷史遺留問題給解決,賠償全部結清之后,轉板就好辦了。”

行業人士告訴記者,轉版的基本條件是:滿足凈資產、市值、流通股、90個交易日的最低股價達到4美元、股東超過300人,以及有三個以上的做市商等要求。這些基本條件瑞幸已經滿足。

此外,瑞幸也一步步完成了補交兩年更正后的財報數據、及PCAOB審計師簽字、與sec和解及債務重組等環節。

去年9月,瑞幸也與美國集體訴訟的原告代表簽署了1.875億美元的和解意向書,就股東集體訴訟達成1.75億美元的和解協議,并初步獲得美國法院批準。在最終完成對賠償投資者之后,瑞幸的轉板基本條件將基本達成。

此次,瑞幸同步更換了CFO。新任這一職的安靜女士,曾在2014-2020年間先后擔任藍汛通訊、58到家、天鵝到家的CFO。郭謹一在隨后的電話會上表示,希望安靜的加入可以令瑞幸發展上新的臺階。

瑞幸跌落的時候,中國咖啡市場已基本上完成了市場教育,并逐漸成熟,國內大大小小咖啡品牌正迅速崛起。此次歸來,瑞幸面對的不再僅僅是星巴克、Tim’s等當年這些老牌競爭對手,還要面對已經成氣候的“小瑞幸”Manner、Seesaw等咖啡品牌的搶食。

誠然,中國咖啡市場空間大。一般消費者所購買的咖啡中所含有的咖啡因、牛奶和糖,都具備成癮性,在一定程度上成了年輕人的剛需。這讓咖啡賽道成為玩家眼中“雪厚坡長”的好賽道,于是,國內咖啡品牌群起,并“內卷”明顯。

據弗若斯特沙利文數據,中國咖啡市場將在2023年達1806億元。艾瑞咨詢一則報告指出,據不完全統計,2022年中國現磨咖啡連鎖品牌共計733個,其中28個品牌的門店數量超過100家。

瑞幸雖因財務造假錯過了一段“黃金發展期”,但瑞幸卻是國內率先瞄準下沉市場的連鎖品牌之一,并沒有錯過下沉市場。

此次財報顯示,瑞幸加碼下沉市場的決心一如既往,方式則多是通過加盟門店的形式開拓。目前,瑞幸在三線及以下城市門店占比近20%。

行業人士告訴記者,瑞幸率先入局下沉市場,實則為搶占下沉市場消費者的品牌認知。而通過加盟的方式開拓,原因多半在于,平衡當地消費力、人力與管理成本等帶來的不確定因素。

廣東省食品安全保障促進會副會長朱丹蓬告訴記者,目前的瑞幸已經步入了一個健康良性有序的發展節奏,其品牌紅利、規模紅利及護城河紅利已經凸顯。

目前,國內現磨咖啡連鎖品牌及門店多集中在南方市場及高線城市,北方和中西部市場以及低線城市的下沉市場仍存在較大滲透空間。

這樣的行業格局也讓瑞幸的老牌對手看到了機遇。星巴克中國、太平洋咖啡在中國的門店數量不及瑞幸,但其在三線及以下城市不斷下探,兩者在三線及以下城市門店占比均超10%,緊追瑞幸。

此外,在一、二線這樣更有消費習慣的城市與老對手競爭,瑞幸雖然勢頭正猛,但在細節上仍有提升空間。

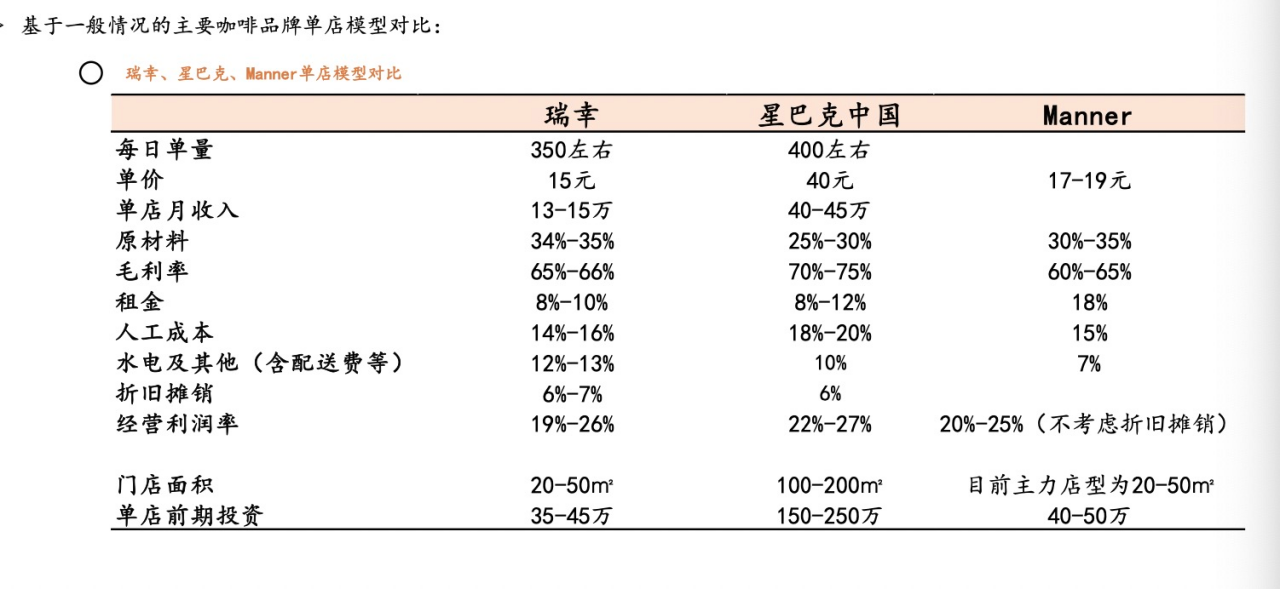

比如,瑞幸的門店比星巴克多、客單價比星巴克更低,但平安證券的測算顯示,瑞幸2021年全年平均日銷水平接近350件,不及星巴克日均400+的銷量水平。

數據來源:《平安證券研報數據》

李成東認為,單量受制于門店面積,這是瑞幸與星巴克門店所覆蓋的商圈及門店定位不相同有關。

此外,新品牌也在虎視眈眈。根據窄門餐眼數據,被稱為“小瑞幸”的Manner,其平均價格水平已達到22.08元,而瑞幸的平均價格水平為19.4元。瑞幸雖已慢慢從“重度營銷+產品低價”的方式轉變為新品營銷的模式上來,客單價仍有待提升。

今年3月,Manner咖啡不僅官宣將在國內10座城市同時新開超過200家門店,還發布了“開放外賣”的消息,開始了全渠道銷售。林岳當時便向記者指出,Manner的確是朝著瑞幸的模式去搶食市場的,其融資速度、開店速度都頗有“奮起直追的野心”。

朱丹蓬告訴記者,未來幾年仍是玩家群雄逐鹿的時候,國內的咖啡市場的鹿死誰手,或許在2025年會有分曉。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP