每日經(jīng)濟新聞 2022-08-09 22:56:45

◎拿到阿茲夫定的相關批文后,真實生物火速開啟上市步伐。港交所披露的招股書,也首次公開了其研發(fā)管線。12項藥物/候選藥物中,阿茲夫定占了一半席位。真實生物擬募集資金主要用于治療新冠肺炎核心產(chǎn)品阿茲夫定的制造及商業(yè)化,以及其用于治療HIV感染、HFMD及若干類型血液腫瘤的臨床開發(fā)。

◎樂普生物的PD-1單抗藥物普佑恒獲得了國家藥品監(jiān)督管理局的附條件批準。這是國內(nèi)第10款PD-1單抗,也是樂普生物研發(fā)并獲批上市的首款創(chuàng)新生物藥。產(chǎn)品最先上市的企業(yè)一定贏得市場最大份額嗎?答案是否定的。此外,國內(nèi)創(chuàng)新藥融資環(huán)境“冷卻”對于樂普生物意味著更大的不確定性。

每經(jīng)記者 林姿辰 每經(jīng)編輯 魏官紅

《掘金創(chuàng)新藥》由每日經(jīng)濟新聞聯(lián)合藥渡數(shù)據(jù)共同推出,旨在解讀新藥研發(fā)進展與趨勢,剖析產(chǎn)品競爭力與市場前景,洞察醫(yī)藥資本脈絡,見證醫(yī)藥產(chǎn)業(yè)高質量發(fā)展。

根據(jù)藥渡數(shù)據(jù),2022年7月18日至2022年7月31日,國家藥品監(jiān)督管理局藥品審評中心(CDE)共收到15家上市公司(含上市公司控股公司)提交的19個化學新藥、治療用生物制品新藥申請。

1、國產(chǎn)首款新冠口服藥附條件批準上市,百億市場規(guī)模如期兌現(xiàn)?

7月25日,NMPA附條件批準河南真實生物科技有限公司(以下簡稱真實生物)阿茲夫定片增加治療新冠病毒肺炎適應癥注冊申請,這是國內(nèi)首款自主研發(fā)的口服小分子新冠治療藥物。

阿茲夫定是“老藥新用”,其于2021年7月20日獲得NMPA附條件批準,是國內(nèi)首個擁有自主知識產(chǎn)權的抗艾滋病毒口服核苷類藥物,尚未進入醫(yī)保。

據(jù)“河南發(fā)布”微信公眾號,8月2日,新冠口服藥阿茲夫定片投產(chǎn)儀式在平頂山市舉行。平頂山生產(chǎn)基地總建筑面積32000平方米,未來制劑年產(chǎn)量可達30億片。

行業(yè)洞察:

阿茲夫定是繼輝瑞的Paxlovid之后的第二款在中國附條件批準上市的新冠口服藥。

目前,國內(nèi)研發(fā)進度最快的分別為君實生物(SH688180,股價59.79元,市值545.64億元)的VV116和開拓藥業(yè)(HK09939,股價13.54港元,市值52.48億港元)的普克魯胺,海正藥業(yè)(SH600267,股價11.79元,市值141.27億元)針對中度/普通型新冠適應癥的藥物處于III期臨床,先聲藥業(yè)(HK02096,股價8.51港元,市值225.25億港元)針對輕中度新冠適應癥的藥物處于Ⅱ/Ⅲ期臨床。

同時,處于研發(fā)早期的國內(nèi)在研新冠藥物眾多。

截至7月31日,新冠口服藥中國早期管線最新研究進展 圖片來源:西南證券研報截圖

但隨著新冠疫苗接種率的提高和奧密克戎變異株致死率下降,新冠口服藥究竟有多少市場空間?

至少從已上市的產(chǎn)品來看,不及預期。

以輝瑞的新冠口服藥Paxlovid為例,2022年一季度Paxlovid的銷售額約為14.70億美元,遠低于此前市場預測的24.20億美元。

但中國的情況又有些不同,疫情防控常態(tài)化下,新冠口服藥的儲備價值似乎更大。

據(jù)河南日報報道,目前治療新冠肺炎的阿茲夫定片價格初定,每瓶不到300元,每瓶35片,每片1mg。則售價約8.5元/片。

同時,真實生物方面9日向《每日經(jīng)濟新聞》記者確認,阿茲夫定治療新冠的用法用量是:每天5毫克(5片),7天為一個療程。即阿茲夫定一瓶(35片)為一個療程。

中泰證券7月底的研報顯示,考慮儲備與治療需求,假設用藥人群在0.1億-1億人份之間。若以此計算,阿茲夫定市場規(guī)模可達30億元~300億元。

公司點評:

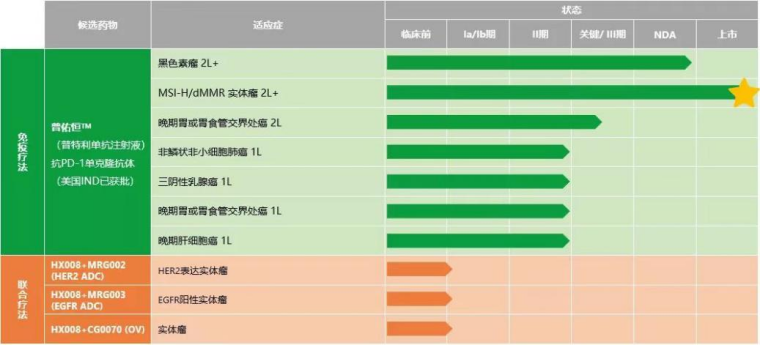

拿到阿茲夫定的相關批文后,真實生物火速開啟上市步伐。港交所披露的招股書,也首次公開了其研發(fā)管線。12項藥物/候選藥物中,阿茲夫定占了一半席位。

除了目前已經(jīng)附條件獲批的COVID-19和HIV適應癥,其潛在適應癥還涉及血液腫瘤和HFMD(手足口病),目前均處于臨床前階段;其余項目中哆希替尼的研發(fā)進展最快,但仍處于臨床前期階段。

真實生物產(chǎn)品組合及各藥物或候選藥物的階段 圖片來源:真實生物上市申請書

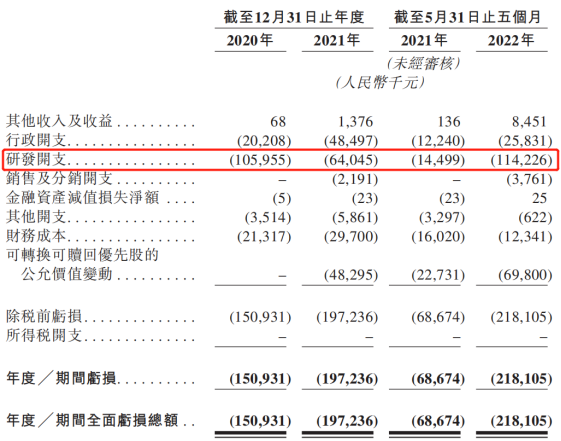

截至目前,真實生物尚未產(chǎn)生主營業(yè)務收入,主要進行藥物研發(fā)。2020年、2021年及2022年前5個月,公司分別實現(xiàn)其他收入6.8萬元、137.6萬元以及845.1萬元,期間分別虧損1.51億元、1.97億元以及2.18億元。

此次申請登陸港股市場,真實生物擬募集資金主要用于治療新冠肺炎核心產(chǎn)品阿茲夫定的制造及商業(yè)化,以及其用于治療HIV感染、HFMD及若干類型血液腫瘤的臨床開發(fā)。

真實生物主要財務資料 圖片來源:真實生物上市申請書

2、樂普生物貢獻國內(nèi)第10款PD-1單抗,首款商業(yè)化產(chǎn)品如何應對白熱化競爭?

7月22日,樂普生物(HK02157,股價6.82港元,市值113.17億港元)發(fā)布公告稱,公司的PD-1單抗藥物普佑恒(普特利單抗注射液)獲得國家藥品監(jiān)督管理局的附條件批準。

這是國內(nèi)第10款PD-1單抗,也是樂普生物研發(fā)并獲批上市的首款創(chuàng)新生物藥。

公告顯示,普佑恒可拮抗PD-1用于治療微衛(wèi)星高度不穩(wěn)定╱錯配修復缺陷(“MSI-H/dMMR”)實體瘤的患者:既往經(jīng)過氟尿嘧啶類、奧沙利鉑和伊立替康治療后出現(xiàn)疾病進展的晚期結直腸癌患者;既往至少一線治療后出現(xiàn)疾病進展且無滿意替代治療方案的其他晚期實體瘤患者。

普佑恒的臨床研發(fā)項目及進展 圖片來源:“樂普生物”微信公眾號

行業(yè)洞察:

國內(nèi)PD-1單抗賽道競爭的白熱化程度已是有目共睹。

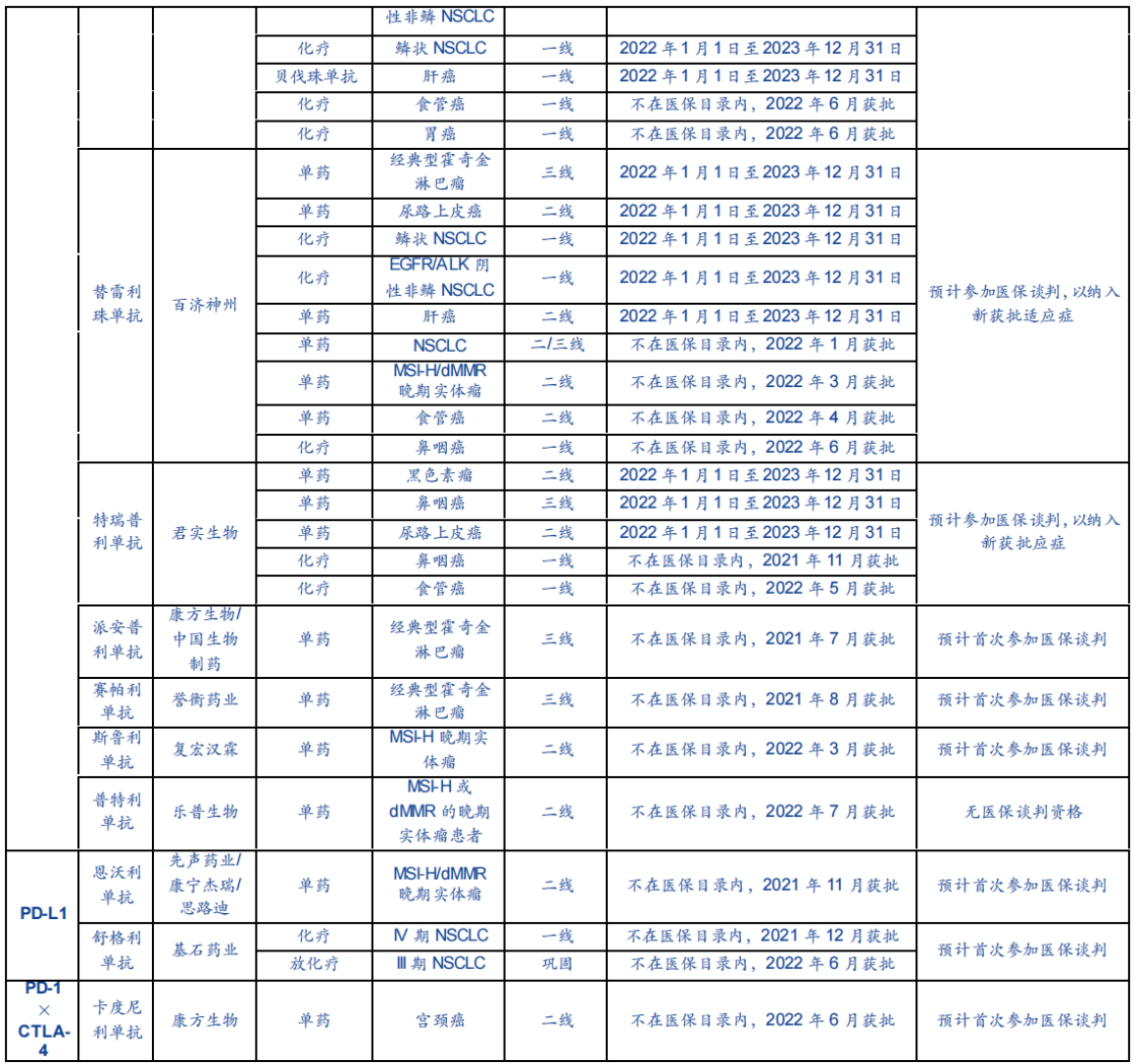

據(jù)安信證券統(tǒng)計,截至7月24日,國內(nèi)已獲批上市14款PD-1/PD-L1單抗、1款PD-1×CTLA-4雙抗,其中PD-1單抗10款(8款國產(chǎn),2款進口)、PD-L1單抗4款(2款國產(chǎn),2款進口)、PD-1×CTLA-4雙抗1款(國產(chǎn))。

國產(chǎn)PD-1/PD-L1單抗獲批及進入醫(yī)保情況 圖片來源:安信證券研報

產(chǎn)品最先上市的企業(yè)一定贏得市場最大份額嗎?答案是否定的。

今年一季度,信達生物(HK01801,股價35.35港元,市值519.88億港元)信迪利單抗銷售額5.6億元,君實生物特瑞普利單抗銷售額1.1億元,百濟神州(SH688235,股價116.63元,市值1568.78億元)替雷利珠單抗銷售額5.57億元。

其中,銷售額最小的特瑞普利單抗曾是國內(nèi)上市的首款國產(chǎn)抗PD-1單抗。

究其原因,市場還是靠適應癥和進軍醫(yī)保說話。目前,百澤安共計9項適應癥取得批準(其中3項為今年上半年獲批),是國內(nèi)市場上獲批治療適應癥最多的抗PD-1單抗,5項獲批適應癥已進入國家醫(yī)保藥品目錄。

但按照醫(yī)保目錄調(diào)整細則,普佑恒上市時間晚于6月30日,將無緣通過今年的醫(yī)保談判。

據(jù)安信證券預計,2022年有來自康方生物、譽衡生物、復宏漢霖(HK02696,股價15.16港元,市值82.39億港元)的3款PD-1單抗首次參與醫(yī)保談判,預計將進一步影響國內(nèi)PD-1市場格局。

在這樣的市場背景下,普佑恒將如何應對?

針對公司的差異化競爭優(yōu)勢,樂普生物方面在8月5日接受《每日經(jīng)濟新聞》記者書面采訪時表示,與已上市或進入III期臨床試驗的所有抗PD-1抗體相比,普佑恒TM(普特利單抗注射液)的半衰期均值為21.8天(單次給藥)及38.2天(穩(wěn)態(tài))。由于延長半衰期并無導致額外不良事件,其臨床療效出色。

在商業(yè)化上市的安排上,公司方面表示正在計劃中,如有具體進展會通過適當渠道對外公布。

公司點評:

2月23日,樂普生物登陸港交所上市,產(chǎn)品組合主要包括ADC類藥物、免疫抑制劑(抗PD-1抗體)、溶瘤病毒候選藥物三大領域。

從企業(yè)發(fā)展歷程看,樂普生物是以收購起家的典型代表,其候選藥物中只有4款為自主研發(fā),其中一款為TF靶向ADC,仍處于臨床前或Ⅰ期早期臨床階段;另外3款仍為臨床前候選藥物,藥物靶點分別為CD47、Tigit、PDL1-TGFbRII。

從研發(fā)產(chǎn)品數(shù)量及進展看,豐富且極具競爭力的ADC藥物是其靶向治療的核心,最快商業(yè)化的PD-1/PD-L1(腫瘤免疫治療)是其短時間內(nèi)的業(yè)務基石。

首款商業(yè)化產(chǎn)品的出現(xiàn)或將“開源”,銷售團隊預熱也已啟動。據(jù)公司此前披露,計劃于2022年第一季度前建立一支50人至100人規(guī)模的商業(yè)化團隊,從事管線產(chǎn)品的學術推廣、營銷及商業(yè)化,并視乎當?shù)厥袌鲆?guī)模向各省派遣約5至10名商業(yè)化團隊成員。

但考慮到PD-1藥物在國內(nèi)外面臨的激烈競爭,以及ADC管線在研適應癥處于二期臨床階段的偏多,距離商業(yè)化還有一段距離,因此預計未來數(shù)年公司仍將維持虧損。

此外,國內(nèi)創(chuàng)新藥融資環(huán)境“冷卻”對于樂普生物意味著更大的不確定性。

數(shù)據(jù)顯示,樂普生物在進行C輪融資時,每股價格為6.7元。而公司港股IPO的發(fā)行價定為7.13港元/股,折合人民幣5.78元,較C輪融資價格打折。

普佑恒上市消息發(fā)布前后兩天,樂普生物股價曾上漲超過6%,但隨后連日下跌,截至發(fā)稿股價未超過7港元/股,在發(fā)行價之下徘徊。

封面圖片來源:攝圖網(wǎng)-401502964

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP