每日經濟新聞 2022-08-13 17:04:38

申萬宏源證券認為,上海疫情對需求端的抑制遠高于供給端,而義烏作為“產糧區”,本次疫情更多是供給端受限,參照美國碼頭擁堵集裝箱提價邏輯,快遞迎來提前漲價的契機。此外,電商平臺競爭激烈,快遞在產業鏈議價權也會有所提升。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好,我是錢研君。

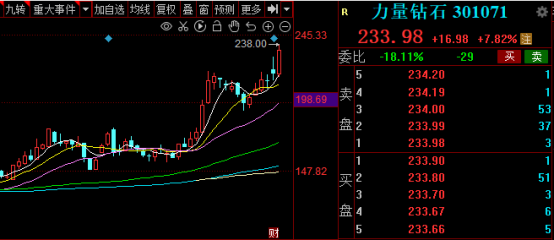

上周六,錢研君分享了人造鉆石行業的投資邏輯,本周龍頭股力量鉆石就又創歷史新高了!當時考慮到人造鉆石板塊的整體估值已經不低,因此錢研君也就沒有推出白金版研報。

市場先生很多時候是非理性的,熱門板塊的熱門股往往會漲到脫離其內在價值。對于普通投資者來說,參與這種博弈,風險還是比較大的。錢研君一直強調“好行業、好公司、好價格”的投資理念,對于好行業里的好公司,也需要耐心等待估值合理的時候再進行布局。

舉個例子,三、四月份的時候,錢研君分享了一體化壓鑄的投資邏輯,當時整體板塊的估值都處于低位,并且行業前景和相關公司的質地都不錯。到了現在,白金版中重點關注的上市公司的股價都翻倍了。對于普通投資者來說,這樣的投資機會更容易把握。

近期市場整體還是震蕩走勢,錢研君無奈發現,值得寫的板塊基本上都寫過了,已經購買過白金版的老鐵們,不妨去回顧一下,比如汽車PCB板塊。不過工作還是要繼續的,本周六錢研君寫個特別版,和老鐵們分享一下快遞行業的投資邏輯。

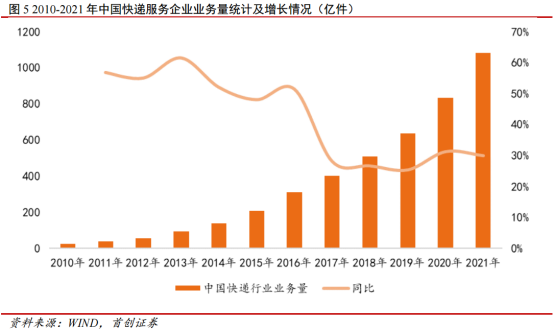

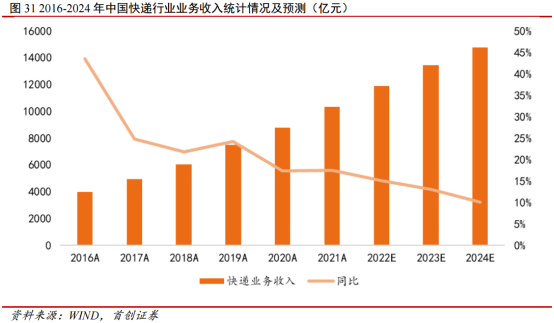

2010-2021年,我國快遞行業業務總量保持逐年增長的趨勢。2020年全年全國快遞服務企業業務量累計完成833.58億件,同比增長31.2%;收入累計完成8795.4億元,同比增長17.3%,增速較往年有較大提升,主要是疫情爆發導致線上消費需求旺盛。

2021年,全國快遞服務企業業務量累計完成1083.0億件,同比增長29.9%;收入累計完成10332.3億元,同比增長17.5%,延續了2020年的高增速,主要是居民線上消費習慣的養成。

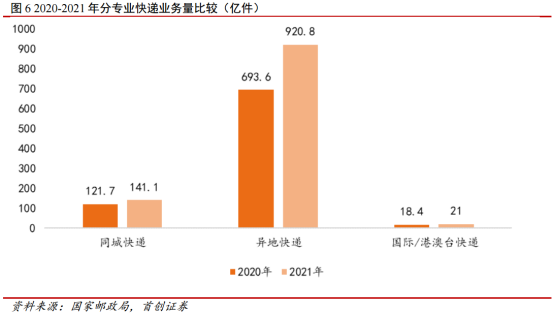

快遞行業的產品結構仍以異地為主。2021年,同城業務量累計完成141.1億件,同比增長16.0%;異地業務量累計完成920.8億件,同比增長32.8%;國際/港澳臺業務量累計完成21.0億件,同比增長14.6%。同城、異地、國際/港澳臺快遞業務量分別占全部快遞業務量的13%、85%和2%。

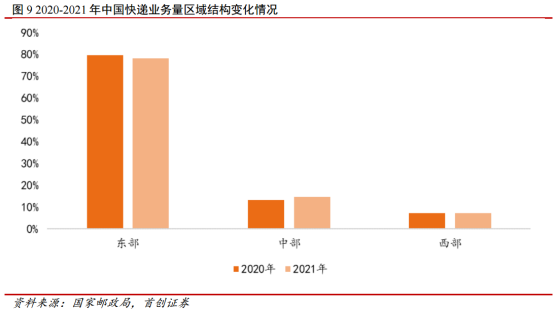

快遞行業的區域結構仍以東部地區為主。2021年,東、中、西部地區快遞業務量比重分別為78.1%、14.6%和7.3%,業務收入比重分別為78.2%、12.9%和8.9%。

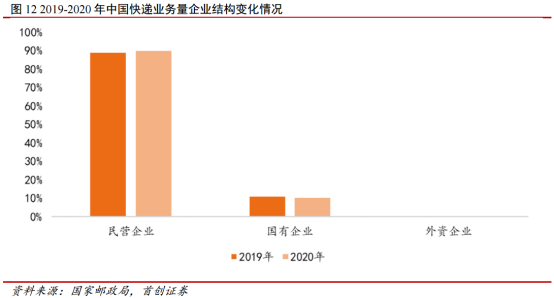

快遞行業的企業結構仍以民營企業為主,民營快遞企業市場份額進一步提升。2020年,國有、民營、外資企業業務量占全部快遞與包裹市場比重分別為10%、89.8%、0.2%,國有、民營、外資企業業務收入占全部快遞與包裹市場的比重分別為8.7%、86%、5.3%。

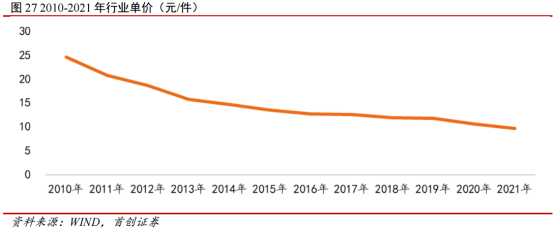

快遞行業平均單價逐年下降。2010-2021年我國快遞行業平均單價呈現逐年下降的趨勢,從2010年的24.57元/件下降至2021年的9.7元/件。2020年初,全國快遞業務量受到國內疫情的影響較大,快遞龍頭公司均希望搶更多的量來彌補年初的虧損。2020年3月,極兔速遞加入中國快遞市場,采取了激進的低價搶量策略,加速市場低價競爭。

低價惡性競爭導致的快遞末端網點生存困難,快遞員合法權益受到影響,服務品質下降等問題日益突出,引發政策層面的高度關注。2021年4月6日,義烏郵政管理局下發針對快遞企業的警示函,明確指出部分企業“低價傾銷”并要求整改。

持續多年的“價格戰”,在監管機構不斷出臺監管政策的影響下有所消退,未來快遞行業再次出現無序競爭、低價搶量的發生概率較低,行業的競爭重點將逐漸由價格轉向服務體驗,并購整合、融資上市的大戲不斷上演,行業競爭格局將深度重構。

中國快遞行業仍將保持較高速增長。2021年,在疫情期間的居家倡議及無接觸經濟的催化下,線上購物方式在消費者之間的滲透率仍在不斷攀升,對快遞產業的發展形成了持續的推動力。與此同時,快遞市場也在不斷發展中趨于成熟。

在規模效應明顯的物流行業里,業務規模與單票成本成反比,頭部企業的低成本有利于進一步擴大市場份額,形成良性循環。在二線企業基本出清后,一線快遞公司未來主要依靠成本和服務質量的優勢擴大規模效應,或者通過重組、并購實現行業集中度的提升,最終向寡頭壟斷邁進。

后疫情時代下,業務整體逐步向頭部集中,行業集中度還有進一步的提升空間,未來市場上的存活企業可能僅會有3-4家,瓜分被淘汰企業所釋放的市場份額。

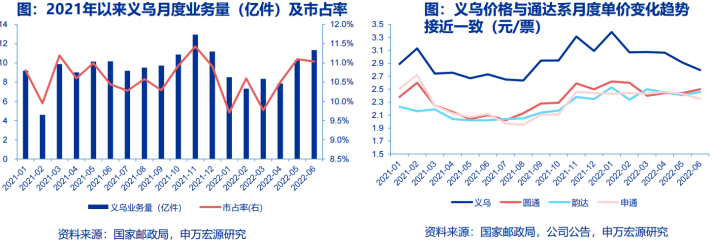

8月3日義烏爆發疫情,部分區域進入臨時封控狀態,對封控區域內電商商家以及快遞業務量造成一定影響。但據郵政局下屬《快遞》雜志報道,義烏各家快遞公司轉運中心均正常運轉,且從全國業務量來看總體穩定。

為什么重視義烏疫情以及當地價格?義烏雖是縣級市,但是全國小商品聚集地,是快遞主要“產糧區”(快遞兩大“產糧區”浙江和廣東的業務量占比超50%),市占率在10%左右。義烏物流極其成熟,是發展形成的價格洼地,牽一發而動全身,承載周邊多地甚至長三角的快遞轉運重任。義烏曾是價格戰主戰場,自去年提價以來一直作為全國快遞價格風向標之一。

申萬宏源證券認為,上海疫情對需求端的抑制遠高于供給端,而義烏作為“產糧區”,本次疫情更多是供給端受限,參照美國碼頭擁堵集裝箱提價邏輯,快遞迎來提前漲價的契機。此外,電商平臺競爭激烈,快遞在產業鏈議價權也會有所提升。

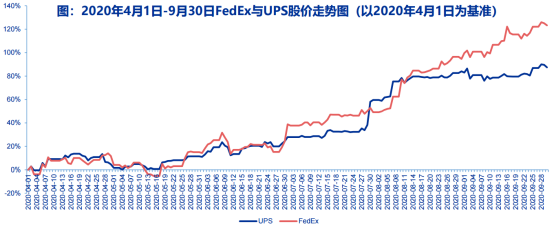

2020年4月美國疫情初期采取封控政策,線下消費受阻,線上化率大幅提升,同時在快遞物流不通暢的情況下,快遞企業向電商平臺及商家索要利潤,UPS與FedEx在2020年二季度及三季度走出波瀾壯闊的行情。

根據申萬宏源的測算,若提前提價,快遞行業的單票利潤提升0.03-0.05元/票的可能性較大;以增長0.03元為例,中通、圓通、韻達、申通分別增厚全年利潤7.7億元/5.7億元/6.3億元/3.8億元,對應PE19倍/16倍/17倍/17倍(以2022年8月5日市值為基準)。從安全邊際角度,參照2023年利潤水平,當前物流板塊估值在15-18倍左右,處于相對低位。

風險提示:1、行業監管法規及產業政策變化;2、市場競爭加劇;3、疫情影響情況超預期;4、快遞企業提價不及預期;5、快遞需求下降。

好了,今天就跟老鐵們聊到這里,祝各位老鐵假期愉快!

本期錢瞻研報參考研報如下:

申萬宏源-快遞行業深度報告:快遞迎來提前提價契機,看好下半年利潤超預期

研究報告:首創證券-快遞行業深度剖析:看懂行業的β+α

(錢研君)

(本文內容僅作為參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP