每日經濟新聞 2022-08-25 16:50:50

◎即便對于德邦而言,諸多因素仍存不確定性,但就自身市場競爭地位及實際業務戰略層面而言,有京東物流的后續加持,或都將迎來新轉機。

每經記者 王郁彪 每經編輯 劉雪梅

德邦逐漸進入“京東時間”。

8月24日晚間,德邦股份(SH603056,股價13.19元,市值135.46億元)披露了高管團隊變更的公告。公告顯示,公司董事長兼總經理崔維星因個人原因辭去公司總經理職務,繼續擔任公司董事長。湯先保因工作職責調整辭去財務負責人職務,繼續擔任公司副總經理。

在德邦工作超過20年的黃華波將擔任公司總經理一職。此外,《每日經濟新聞》記者注意到,擁有京東背景的丁永晟將擔任德邦財務負責人一職。

不過,其余高管變動均為在德邦工作超過十年的資深員工,這一定程度也印證了此前被收購時,“德邦將保持人員及經營獨立性”的表態。

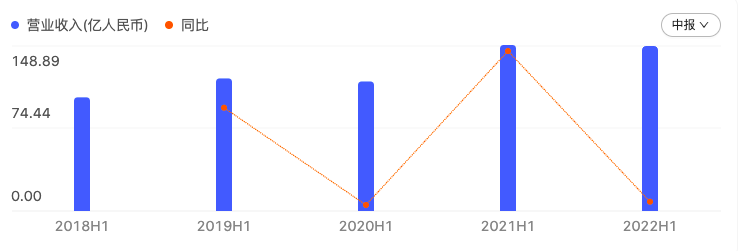

同時,德邦也披露了2022年上半年財務業績。數據顯示,上半年,德邦營收為148.01億元,同比減少0.59%;歸屬于上市公司股東的凈利潤為9420.63萬元,同比增長501.63%。

隨著收購進程的陸續推進,京東物流給德邦帶來的想象也正為市場所期待。一接近德邦人士告訴《每日經濟新聞》記者,參考京東物流并購跨越速運后帶來的正向變化,雙方具有較高的互補性。

“互相導流會讓各條線更專注,這樣德邦未來在資源投入上可以更加圍繞大件和快運業務的需要,針對性進行干線、轉運中心、重貨分部等環節建設。訂單密度的提升等或許也能帶來盈利能力提升。”他表示。

這對于快運業務收入已經出現下滑情況的德邦來說,的確不失為一針“強心劑”。

德邦上半年財報顯示,期內德邦營收為148.01億元,同比減少0.59%;歸屬于上市公司股東的凈利潤9420.63萬元,同比增長501.63%。

德邦2022上半年營收148.01億元,同比減少0.59% 圖片來源:百度股市通

針對營收略降情況,德邦在財報中解釋稱,公司專注于大件運輸市場,客戶主要為中小型制造企業與批發企業,業務發展與宏觀經濟景氣度協同度高。受外部環境尤其疫情反復影響,公司一季度收入同比出現下滑,而二季度收入同比增長了3.49%。

分業務來看,德邦主營業務分為快運及大件快遞,兩項業務占總收入比重達97.12%。2022年上半年,德邦快運業務收入為46.11億元,較去年同期下滑12.67%;其中,二季度收入24.21億,同比下降10.01%;開單貨物總重量247.7萬噸,同比下降19.66%,公斤單價同比增長8.69%。

不同于快運業務收入的下滑,上半年德邦快遞業務收入則為97.65億元,同比增長6.51%;其中,二季度收入51.54億,同比增長11.51%;開單貨物總重量355.4萬噸,同比增長8.39%;總票數3.49億票,同比增長12.35%。

記者注意到,德邦快遞收入在總收入中的占比提升至65.97%。其他業務主要為倉儲與供應鏈業務,報告期內收入占比2.88%。

不過需要指出的是,德邦的快遞業務為定位于3公斤~60公斤的大件快遞市場,與小件快遞及商務快遞不屬同一賽道。不過德邦也強調,即便如此,大件快遞市場仍面臨著現代快運企業的競爭。

德邦快遞業務為定位于3公斤~60公斤的大件快遞市場 圖片來源:每經記者 張韻 攝

德邦也在財報中進一步強調,目前快運行業和快遞行業區分界限已較為模糊,細分行業相互滲透,加之部分大型生產企業及電子商務企業自建物流體系以降低對第三方物流企業的依賴,進一步加劇了市場競爭。

外部競爭之外,德邦大件快遞之路的些許波折也頗受內部因素影響。

德邦在財報中指出,對于大件快遞業務,因中轉環節自動化程度較低、末端上門服務要求高等因素,其規模效益弱于傳統小件快遞業務,但德邦快遞業務量整體仍偏低,中轉及末端效能利用不飽和,規模效益仍有較大發揮空間。

因此德邦認為,當前經營方向仍然是在精準定位客戶類型的前提下,不斷提高業務量,攤薄單個包裹成本。

精準定位客戶類型下,詳細數據是:德邦二季度內的活躍合同客戶數由去年同期的27.3萬減少至26.3萬,合同客戶收入占比由去年上半年的65.9%提升至70.45%。

記者同時注意到,上半年,德邦也在切實控制成本。財報顯示,上半年,德邦營業成本為133.50億元,同比下降0.26%。具體而言,在上半年油價平均漲幅近40%的情況下,德邦通過自有運力占比等舉措控制運輸成本上漲。數據顯示,德邦上半年運輸成本41.69億元,同比減少4.24%。

此外,上半年在持續合并及優化低效網點后,上半年房租成本同比減少3.43%至8.37億元。在其他經營數據一項,德邦也詳細披露了這一數字:相比去年同期,德邦新增重貨分部300多個,合并、優化低效門店1000多個。

不過,成本方面,德邦上半年折舊攤銷6.01億元,同比增長12.65%。德邦解釋稱,折扣攤銷增長是由于加大了自有場地、分揀設備、運輸車輛等資本性投入,進而增加了本期金額。

成本控制之外,京東收購德邦進程的陸續推進也正帶來相關市場想象。

上述接近德邦人士告訴記者,京東物流在一體化倉配服務、自動化科技、數智化升級、商流洞察等方面具有較強的競爭優勢,可以為德邦進行數字化賦能;在資源方面,京東物流可以為德邦包含提供商流、核心倉網等業務資源,幫助德邦提升快遞快運市場份額,提升盈利能力等。

受德邦高管變動及進程的陸續推進,外界再次掀起一波關于德邦獨立性的討論。從高管變動角度來看,除財務負責人由京東系高管接任外,其余主要負責產品及公司運營的高管團隊仍為德邦資深員工。

特別是此次擔任德邦總經理一職的黃華波,他2001年就已加入德邦,先后負責過營運管理、財務及總裁特別助理等工作。

京東物流也在最新財報中披露,于7月26日完成收購德邦控股超過50%的股權,德邦業績開始并入京東物流財務業績。此前京東物流CEO余睿也表示,德邦品牌依然會保留,德邦作為A股上市公司依然會保持獨立運營。

記者注意到,前幾日,德邦發布的京東物流要約收購報告書中顯示,本次要約以終止德邦股份上市地位為目的,但若最終德邦股份未終止上市地位,不影響本次要約收購的有效性。

換言之,若德邦股份未退市,參與要約的股東依然將以13.15元的價格將股份出售給京東物流;即使德邦股份最終退市,在兩個月的期間內,京東物流也會按照本次要約價格收購余股股東擬出售的余股。

事實上,即便對于德邦而言,諸多因素仍存不確定性,但就自身市場競爭地位及實際業務戰略層面而言,有京東物流的后續加持,或都將迎來新轉機。

截至8月25日A股收盤,德邦股份股價為13.19元/股,微漲0.53%,總市值為135.46億元。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP