每日經濟新聞 2022-08-25 23:12:33

◎上半年,愛美客的溶液類和凝膠類注射產品分別實現6.43億元和2.37億元的營收,其中溶液類注射產品的營收增長率為35.12%,與上年同期的230.38%差距巨大。愛美客的整體營收、凈利增速也出現驟降。主要原因是各地持續反復的疫情給線下消費場景帶來了嚴重沖擊。

◎“國際化”是愛美客未來商業化的一大方向。今年6月底,在剛決定引進Huons Bio的肉毒素產品不久,愛美客二度向港交所遞交了招股說明書。

每經記者 林姿辰 實習生 胡濟釗 每經編輯 張海妮

圖片來源:攝圖網-501732164

8月24日盤后,國內玻尿酸龍頭企業愛美客(SZ300896,股價561.38元,市值1214.60億元)發布半年度報告,公司上半年實現營業收入8.85億元,同比增加39.70%;歸屬于上市公司股東的凈利潤為5.91億元,同比增加38.90%。

此前,愛美客的注射類皮膚填充劑產品曾因超90%的毛利率水平被業內稱為醫美界“茅臺”。今年上半年,該大類產品的毛利率再創新高,并與收購而來的肉毒素產品一起,勾勒出愛美客線下消費場景的想象空間。

不過,疫情的沖擊也讓該場景的脆弱性得以暴露。6月,國內業績增速放緩、研發項目延期的愛美客二度沖刺港交所,將野心放大到國際市場。

但從其在研產品的臨床進展看,這次愛美客在“減肥針”“祛雙下巴針”的排名并不領先。

愛美客是國內獲批用于非手術醫療美容Ⅲ類醫療器械數量最多的企業,其目前已上市的7款產品中,包括5款“玻尿酸”(基于透明質酸鈉的系列皮膚填充劑)、1款“天使針”(基于聚左旋乳酸的皮膚填充劑)、一款PPDO面部埋植線產品。

上半年,愛美客的兩類注射類皮膚填充劑毛利率再創新高。凝膠類注射產品得益于營業收入的大幅上漲和營業成本的略微下降,毛利率高達96.05%,同比增加2.74個百分點,再度坐實公司“醫美茅”的稱號。

2022年上半年愛美客占比10%以上的產品或服務情況。圖片來源:公司半年報截圖

而從營收增長情況看,愛美客的表現并不樂觀。

上半年,愛美客的溶液類和凝膠類注射產品分別實現6.43億元和2.37億元的營收,其中溶液類注射產品的營收增長率為35.12%,與上年同期的230.38%差距巨大。愛美客的整體營收、凈利增速也出現驟降。主要原因是各地持續反復的疫情給線下消費場景帶來了嚴重沖擊。

項目延期也難以避免。半年報顯示,在10項募集資金承諾投資項目中,所有項目均未達到預計效益,其中,“植入醫療器械生產線二期建設項目”和“營銷網絡建設項目”分別延期至2024年12月和2025年12月完成。

愛美客解釋稱,“植入醫療器械生產線二期建設項目”相關設備均需要從國外尋源進口,在洽商等環節進度緩慢,故相關投入進度未能達預期。“營銷網絡建設項目”則主要基于疫情外部客觀因素影響,公司加大了線上營銷投入,放緩了線下營銷中心的建設,目前僅在北京做了部分建設,相關投入進度未達預期。

8月25日,愛美客方面接受《每日經濟新聞》記者電話采訪時表示,在疫情背景下,公司上半年業績表現基本符合預期,甚至優于市場此前預期。下半年,疫情仍是最大的不確定性因素,公司將積極應對,爭取更好的業績表現。

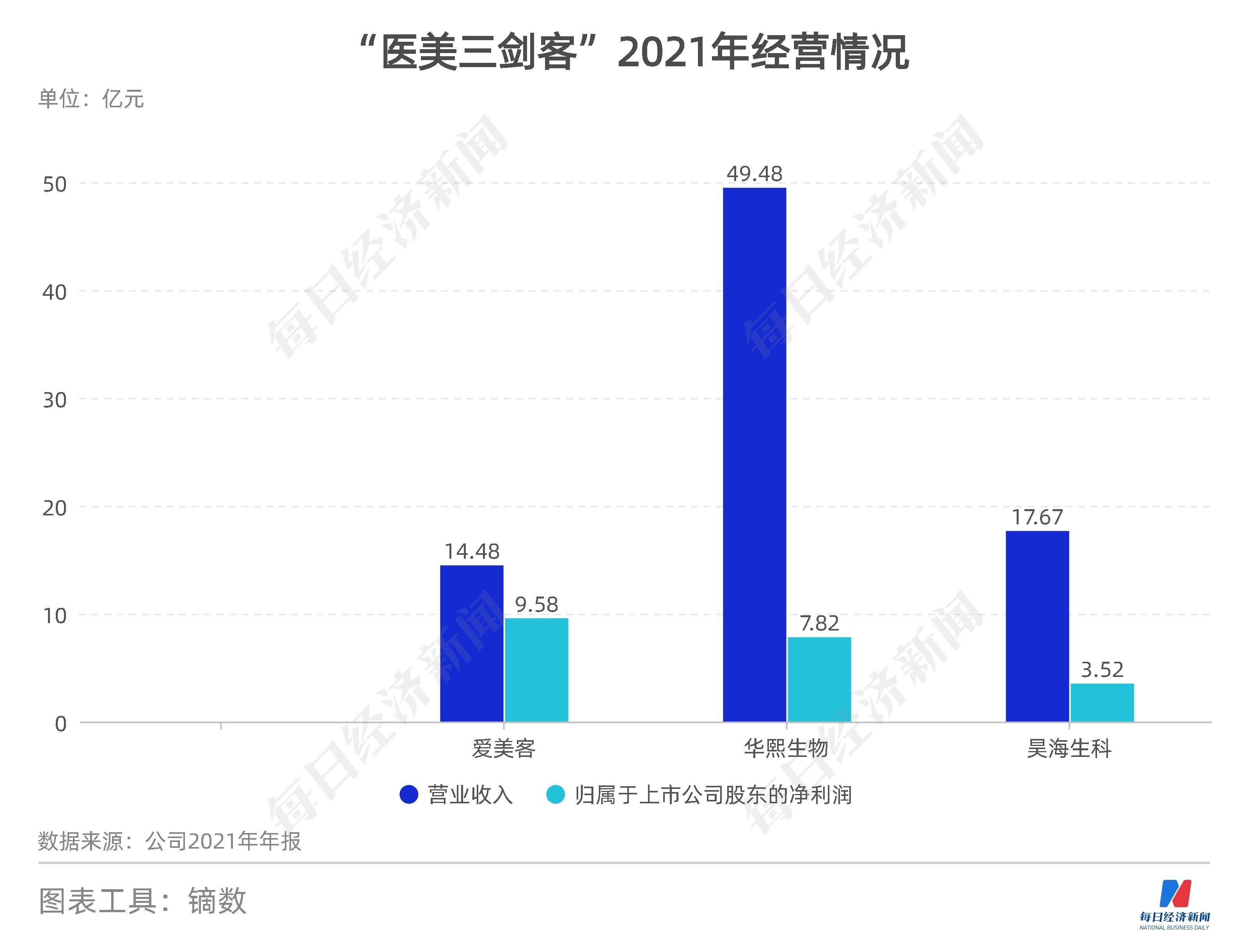

2021年,愛美客實現營業收入14.48億元,與同屬“醫美三劍客”的華熙生物(SH688363,股價138元,市值663.90億元)、昊海生科(SH688366,股價74.71元,市值130.09億元)相比相形見絀。不過,有高毛利率的玻尿酸產品在手,愛美客9.58億元的歸屬于上市公司股東的凈利潤為三者中最高,市值也突破千億元。

可產品結構單一的愛美客已不甘心于只做玻尿酸大王。

繼公司去年6月宣布擬對韓國肉毒素龍頭Huons BioPharma Co.,Ltd.(簡稱“Huons Bio”)進行增資并收購部分股權后,今年5月,愛美客再與Huons Bio簽訂經銷合作框架協議,約定公司以研發注冊方式引進Huons Bio的肉毒素產品,并在約定經銷區域(指中國)內作為后者指定的唯一合法經銷商進行產品的進口和經銷。

對于這次合作的影響,愛美客稱“引進海外生物醫藥品種,豐富公司在醫美行業的產品類型,鞏固和保持公司的行業領先地位”。

實際上,早在2018年9月,Huons(Huons Bio的兄弟公司)授權愛美客在中國進口、注冊和經銷其生產的A型肉毒毒素產品,愛美客將負責該產品在中國的臨床試驗及注冊申請,并在獲批后在中國獨家代理銷售該產品,代理期間為10年。

目前,愛美客研發的注射用A型肉毒毒素處于臨床階段,這款適用于中度至重度皺眉紋的產品目前已完成III期臨床入組。

未來,肉毒素系列產品將為公司的收入結構帶來哪些改變?愛美客方面表示此時預判為時過早。但從歐美市場看,肉毒素與玻尿酸的市場份額相當;從醫美需求看,肉毒素和玻尿酸是臨床的黃金組合,二者的協同關系有利于公司未來產品銷售。

而“國際化”是愛美客未來商業化的一大方向。今年6月底,在剛決定引進Huons Bio的肉毒素產品不久,愛美客二度向港交所遞交了招股說明書。

其中,上市募資用途的5個投向有3個與國際化相關,分別是“用于投資、收購和授權許可安排”,“開發及擴展在中國的產品管線”,“通過在研產品進行海外產品開發、注冊及商業化及相關合作來擴大全球布局,以及用于招聘海外研發人員開展海外研發工作”。

除了可用于瘦臉、除皺的肉毒素,愛美客的在研產品中還有“減肥針”(利拉魯肽注射液)和“祛雙下巴針”(去氧膽酸注射液)的身影。

其中,利拉魯肽注射液最初為II型糖尿病治療用藥,可以由患者自行注射,是愛美客目前在研管線中唯一一款突破了線下消費場景的注射產品,目前已完成了I期臨床試驗。

不過,從創新性和領先性上看,愛美客在研的利拉魯肽注射液并無太大優勢。

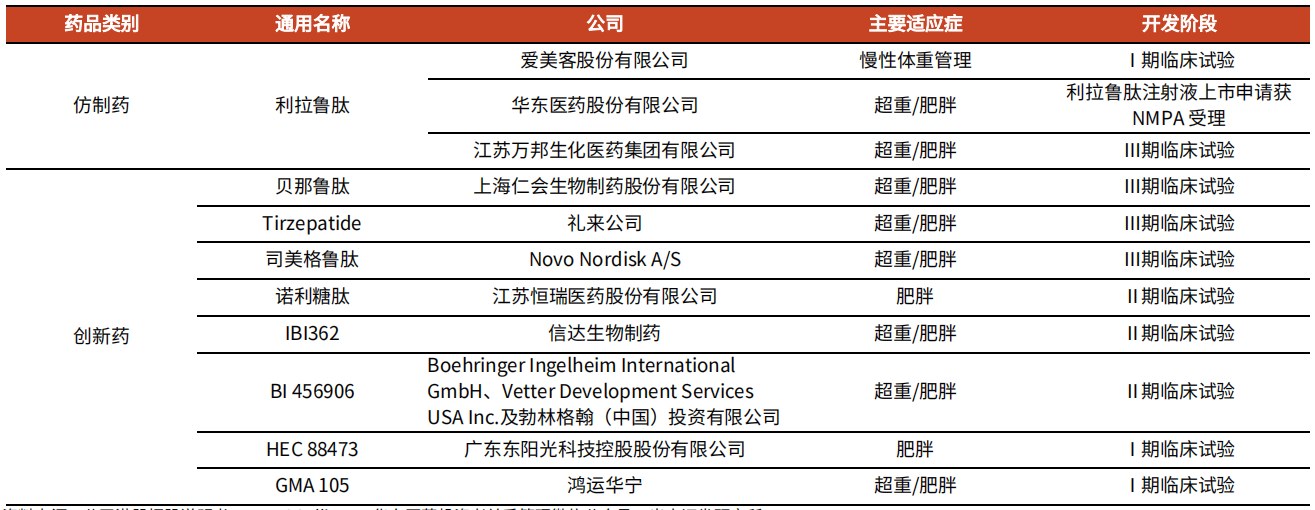

今年6月,《每日經濟新聞》刊發了題為《“每周扎一針,月瘦20斤”? CDE還未放行!GLP-1類降糖藥卻已成減肥者的“地下寵兒”》的行業研究稿件,指出全球獲批最早的GLP-1類減肥藥利拉魯肽的化合物專利將在2022年至2023年失效,眾多國內藥企也紛紛展開布局。

此外,司美格魯肽、貝那魯肽、諾利糖肽、度拉糖肽等同類減肥藥層出不窮,還有企業把研發覆蓋到口服劑型,力爭吃到一口市場“蛋糕”。

這意味著,愛美客的這款產品將來難逃激烈的市場競爭。

中國目前GLP-1創新藥與仿制藥的布局。圖片來源:光大證券研報

而相比于利拉魯肽注射液,各國政府對于“祛雙下巴”的溶脂針有更謹慎的監管態度。

光大證券今年7月的研報顯示,全球范圍內只有艾爾建旗下的Kybella作為唯一一款去氧膽酸溶脂藥物上市,且適應癥被嚴格限定于去除頦下脂肪(雙下巴),該款產品在2015年被FDA(美國食品藥品監督管理局)批準。

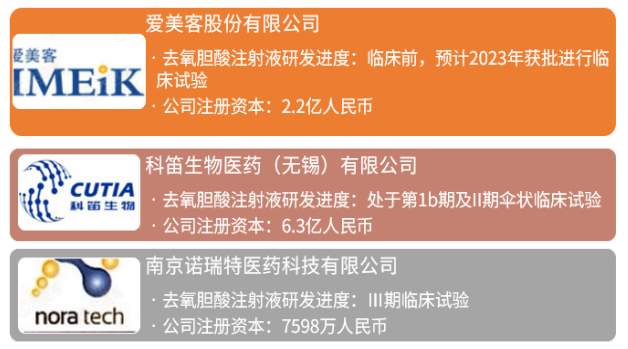

目前,國內布局該賽道的企業較少。在已有布局的企業中,愛美客產品“預計在2022年~2023年提交臨床試驗申請”的研發進展并不領先。

國內目前布局針對頦下脂肪的去氧膽酸藥物研發企業。圖片來源:光大證券研報

對此,愛美客方面對《每日經濟新聞》記者表示,未來,無論是減肥針還是溶脂針都有廣闊的市場空間。

除了利拉魯肽注射液,公司也會積極布局其他減肥方向的產品。在溶脂針方面,目前國內研發廠家數量并不多,預計未來競爭程度相對緩和,企業間的競爭也將圍繞產品力和銷售能力展開。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP