每日經濟新聞 2022-08-31 22:38:26

◎從整體看,六家民營航司均抓住暑期客流,實現航班量大幅上升,尤以吉祥航空最為迅猛,借勢擺脫疫情影響、重回行業第三,剩余五家民營航司也都有不俗的表現,航空客運市場整體正在漸漸回暖。

◎7月,受疫情影響,北京、上海相關航線表現不佳,未呈現明顯航班量增加趨勢,而眾多新一線城市則百花齊放,杭州蕭山、深圳寶安、重慶江北、成都雙流等機場均在TOP10航線中占據一席之地。

◎投訴量與載客量存在一定正相關,規模最大的國有三大航幾乎每月的投訴量都靠前,5月南方航空的投訴量是中國國航的3倍之多。

每經記者 楊煜 王帆 實習生 胡濟釗 每經編輯 梁梟

7月正值暑運,民航客運市場迎來傳統旺季,航空公司經營表現普遍環比轉好。

自2021年初開始,《每日經濟新聞》每月推出《中國民航業數據洞察報告》及“民航數據洞察”系列報道。據民航局數據,7月全行業完成旅客運輸量3399.6萬人次,環比增長54.5%,已經連續三個月回升。

其中,北京首都機場和上海浦東機場的旅客吞吐量都達到倍數級增長。華夏航空(SZ002928,股價11.24元,總市值113.93億元)受西部地區疫情影響嚴重,客運需求受到沖擊。

8月,暑運開啟下半程,隨著多地出現散發疫情,航空客運市場再度受到波及。據飛友科技最新周報(8.22~8.28),當周運輸旅客量625.6萬人,日均89.4萬人,環比下降16%。

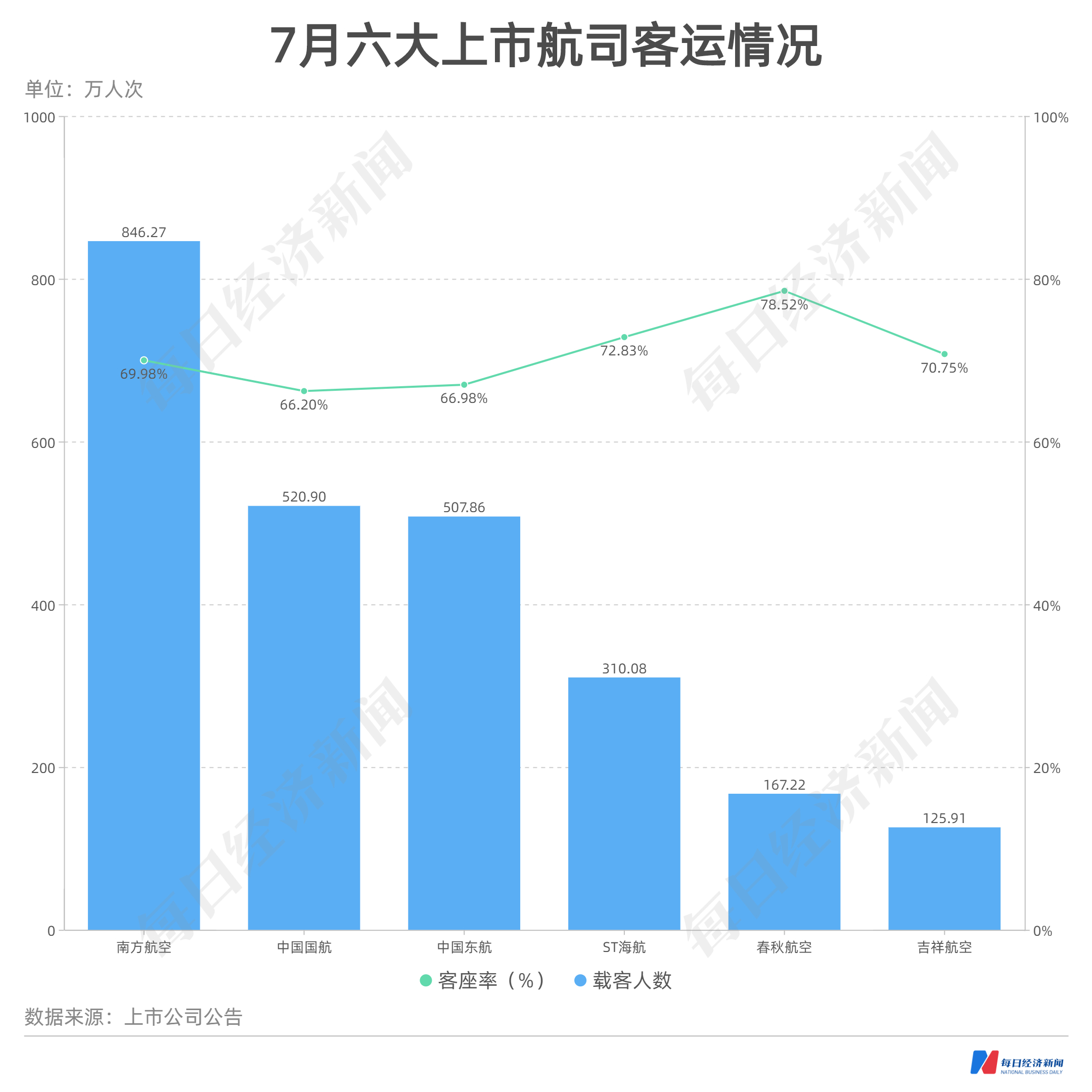

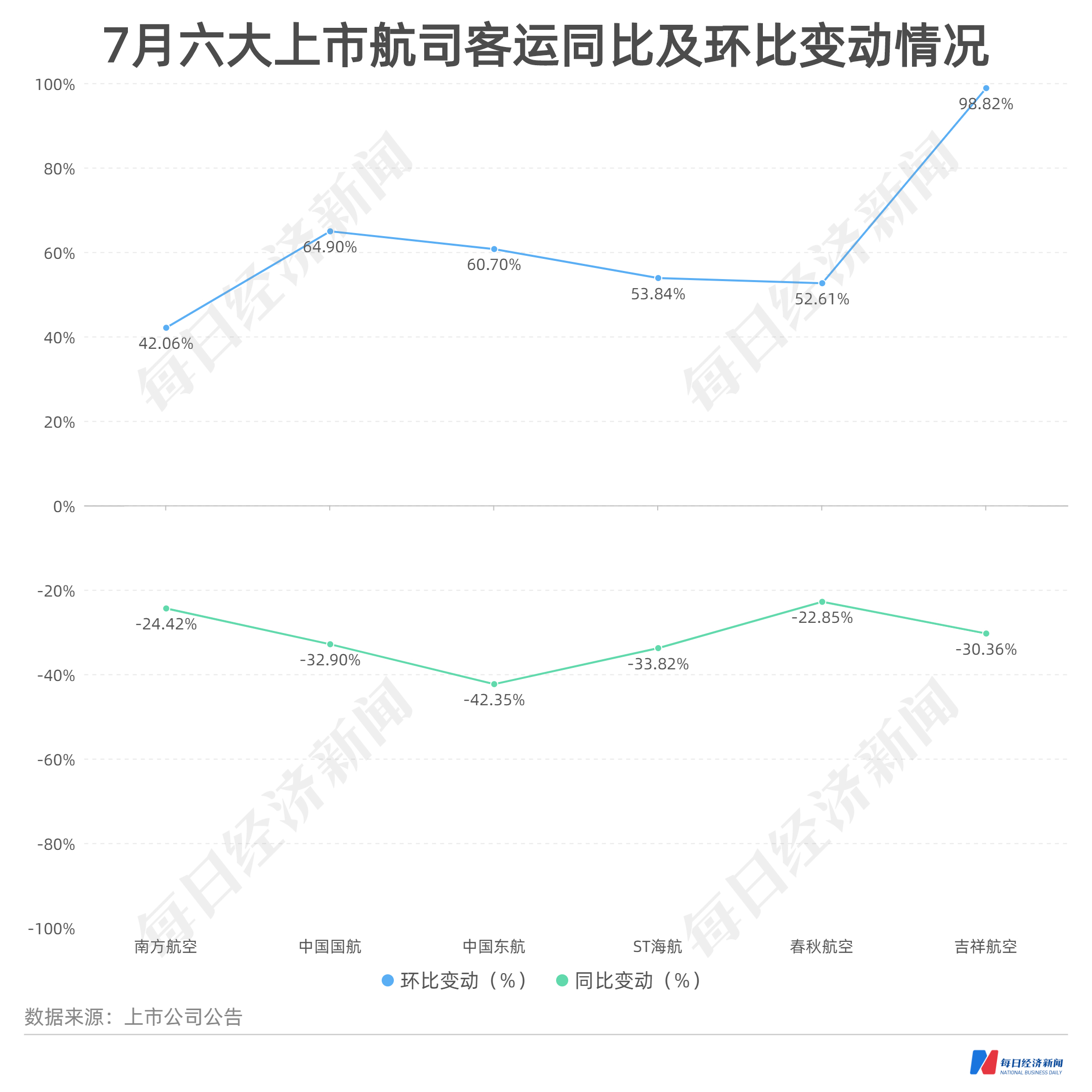

7月,六大上市航司載客人數持續上升,且環比增長明顯。同6月相比,增長幅度由大到小依次為吉祥航空(98.82%)、中國國航(64.90%)、中國東航(60.70%)、ST海航(53.84%)、春秋航空(52.61%)和南方航空(42.06%)。但六大上市航司的載客人數仍同比下降,距離2021年7月同期水平仍有一定差距。總體來看,降幅普遍在三成左右,相較上半年同比五成的降幅有所收窄。

5家上市航司客座率得到了進一步提升,春秋航空(SH601021,股價49.18元,總市值450.72億元)保持六大上市航司中最高客座率水平,達78.52%,但相較上月略微下降0.15個百分點。ST海航(SH600221,股價1.52元,總市值505.29億元)和吉祥航空(SH603885,股價15.70元,總市值347.6億元)緊隨其后,客座率也達到了七成以上,剩余三家上市航司客座率接近70%,繼續追趕去年同期水平。

點評:

暑期如約而至,航空客運市場逐漸走出4月客運低谷,連續三個月保持客運量高速增長,7月客運量已超過2月同期水平,多家航空公司載客人數達到了去年同期的七成左右,航空客運市場穩步復蘇。

同時,伴隨多項政策利好,短期疫情負面沖擊逐步收斂,8月,暑運開啟下半程,將繼續為客運量提升提供動力,六大上市公司客運量有望實現今年月度新高。

7月,七大民營航司表現不一,但除華夏航空外,整體增長勢頭良好。

表現最為亮眼的是吉祥航空,7月,吉祥航空共執行航班量7591次,較上月增長1.5倍,位列當月七大民營航司第三位,重回上海疫情前水平,平均日飛機利用率達5.9小時,略高于七大民營航司平均水平。但當月吉祥航空飛機取消率達48.74%,同樣位列第一,延誤率達21.85%,高于平均水平。

海南航空仍然保持執行航班量第一的水平,7月共執行航班14926次。不過,海南航空的航班延誤率和取消率均高于平均水平,其中,航班取消率為33.23%,延誤率為24.28%,延誤率排名七大民營航司第一位。

7月,華夏航空整體表現不佳,位居末位。華夏航空本月共執行航班量4511次,較上月不增反降,平均日飛機利用率3.5小時,顯著低于其他六家民營航司,也較上月下降0.2小時,在民營航司這兩項數據普遍環比高速增長的態勢下處于尷尬情景。

點評:

本月華夏航空受西部地區疫情影響嚴重,由于疫情限制和客流量大幅減少等不利因素影響,華夏航空航班需求和供給兩方面均受到沖擊。華夏航空運力投放集中在我國中西部地區,布局區域擁有豐富旅游資源和眾多旅游城市。但7月,新疆、四川等地疫情較為嚴重,這限制了華夏航空航班的客流需求,使其錯過暑期伊始這一航運客流高峰時期,導致航班量和平均飛機利用率雙墊底。

從整體看,其余六家民營航司均抓住暑期客流,實現航班量大幅上升,尤以吉祥航空最為迅猛,借勢擺脫疫情影響、重回行業第三,剩余五家民營航司也都有不俗的表現,航空客運市場整體正在漸漸回暖。

與客運的良好表現相比,7月貨運整體表現出疲態。據國家統計局數據,當月全國共實現貨運量53.9萬噸,較6月和去年同期均有所下降,其中,國內貨運量(不含港澳臺地區)環比略微上升,國際貨運量環比有所下降。

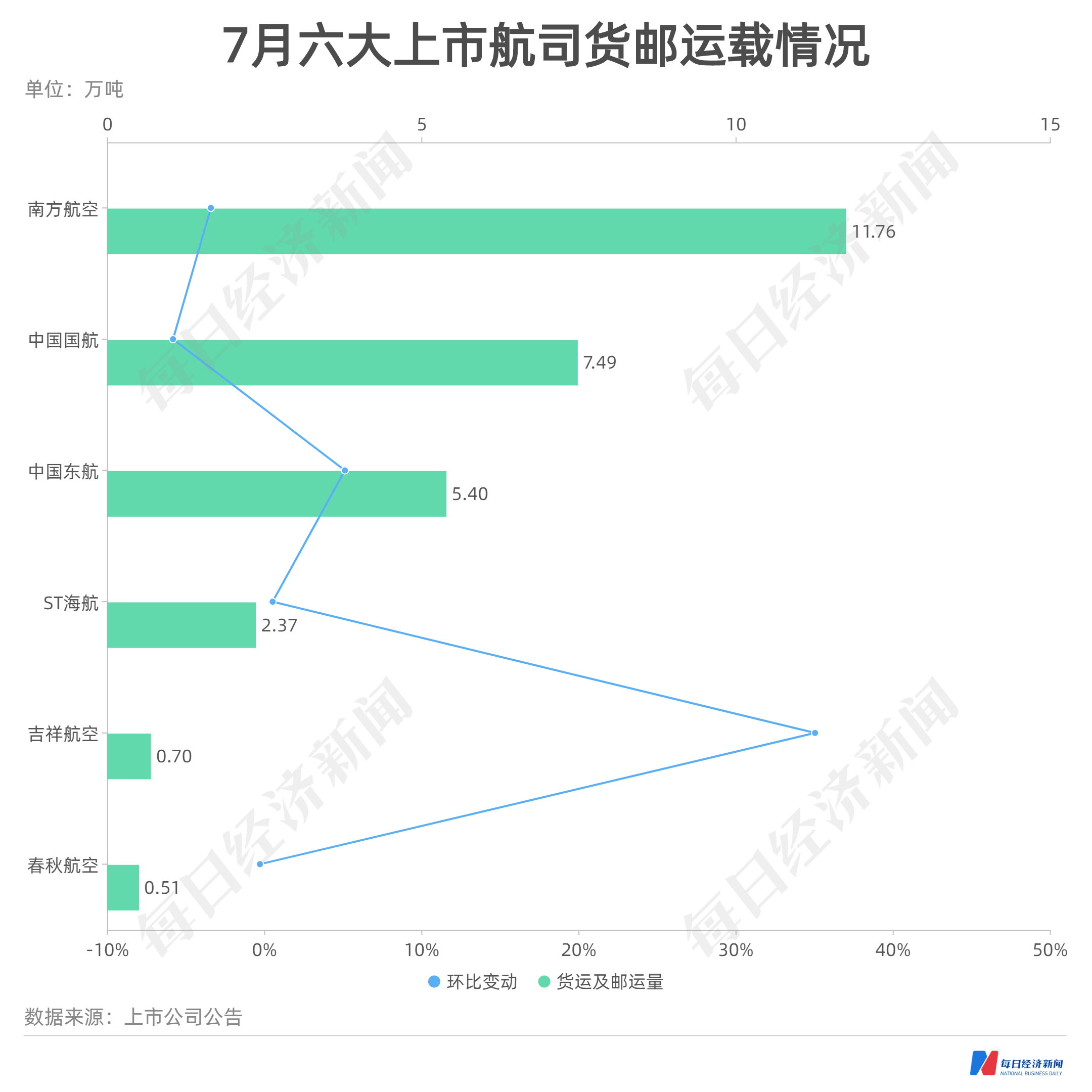

六大上市航司中,除吉祥航空外,貨運及郵運量均同比出現一定幅度下降。其中,中國東航(SH600115,股價4.91元,總市值926.74億元)當月實現貨郵運量5.4萬噸,較去年同期下降25.87%,同比下降幅度最大;中國國航(SH601111,股價10.31元,總市值1497.51億元)實現貨郵運量7.49萬噸,較6月下降5.8%,環比降幅最為明顯。

從貨郵載運率看,7月除中國東航外,五家上市航司均出現不同程度的載運率下降,降幅最大的是環比下降32.49%的春秋航空,吉祥航空則憑借僅21.80%的貨郵載運率在六家上市航司中排名倒數第一位。

點評:

從長期看,受新冠肺炎疫情影響,上半年航空貨物運輸量呈V字形走勢。3月開始,運輸規模環比出現下降,其中4月份運輸規模下降至42萬噸,環比和同比均出現下滑。5月,運輸規模環比重新恢復正增長。7月,全行業共完成貨郵運輸量53.9萬噸,較4月增長28.3%。

7月國內熱門航線中,北京首都—上海虹橋航班量共計273次,基本與上月持平,較去年同期大幅減少600余次,同比減少近七成。北京首都—廣州白云航班量共計180次,較上月有所上升,但環比腰斬式下降。

廣州白云—杭州蕭山是本月國內航班量最多的航線,共投入航班量828次,較上月增加195次,同比也呈小幅上升態勢。廣州白云機場也是國內航班量TOP10航線中5條航線的出發機場,而杭州蕭山—深圳寶安則以782次的航班量位居本月國內航班量第二位。

點評:

7月,受疫情影響,北京、上海相關航線表現不佳,未呈現明顯航班量增加趨勢,而眾多新一線城市則百花齊放,杭州蕭山、深圳寶安、重慶江北、成都雙流等機場均在TOP10航線中占據一席之地。

國際航班方面,7月,北京調整相關防疫政策,將14天內有1例及以上本土新冠病毒感染者所在縣旅居史人員嚴格限制進返京,調整為7天內,并分批有序恢復直航北京國際商業客運航班。國際航班的調整增加或將為航運進一步發展注入活力。

8月初,上海機場(SH600009,股價56.42元,總市值1332.02億元)重組正式完成,上海虹橋機場100%股權等資產正式過戶到上市公司,成功實現上海兩大機場的合并。在8月中旬披露的上海機場2022年7月運輸生產情況簡報中,虹橋機場的月度運輸數據首度披露,7月實現起降架次0.95萬架次,同比下降52.03%;旅客吞吐量107.43萬人次,同比下降65.99%。

由于虹橋機場數據并表,我們也得以對比五大上市機場的月度運營情況。7月,五大上市機場的旅客吞吐量由高到低的排名分別為廣州白云機場、深圳寶安機場、北京首都機場、上海虹橋機場、上海浦東機場。廣州白云機場的旅客吞吐量是上海虹橋機場的3倍,是上海浦東機場的3.8倍。

點評:

7月,五大上市機場的旅客吞吐量和起降架次均出現不同程度的環比提升(注:上海虹橋機場無6月數據,故無環比增速),其中成倍增長的是北京首都機場和上海浦東機場,分別環比增長200.27%、438.81%,而廣深兩地機場僅有兩位數的環比增速。

7月正值暑運,京滬兩地機場的旅客增速明顯高于廣深兩地,顯現出各地出游潛力的差異,這或許是因為北京、上海過去幾個月因疫情壓抑的旅游需求,在7月得到了集中釋放。

再來對比上海兩機場。7月,虹橋機場的飛機起降架次(0.95萬架次)低于浦東機場(1.48萬集采),但旅客吞吐量(107.43萬人次)明顯高于浦東機場(86.91萬人次)。這意味著,虹橋機場用更少的飛機,承載了更多的旅客,平均每架飛機載運的旅客量高于浦東機場。

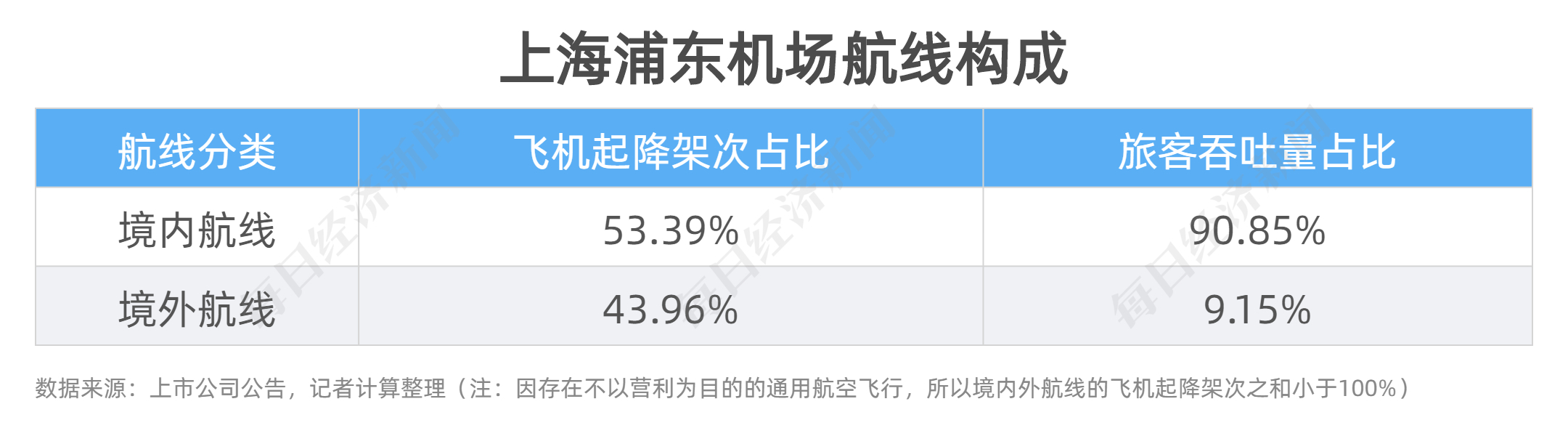

上述差異與航線構成有關。浦東機場同時運營境內和境外航線,而虹橋機場僅運營境內航線。

7月浦東機場的飛機起降架次中,有約53%架次執飛境內航線,境內航線旅客量占比高達91%;有約44%架次執飛境外航線,但境外航線的旅客吞吐量占比僅為9%。計算可知,境內航線的每架飛機載客量遠高于境外航線,這符合疫情下國際旅客銳減、國際航線上座率不高的行業現狀。而虹橋機場全為境內航線,不受低載運率的境外航線影響,因此飛機滿載率整體較高。

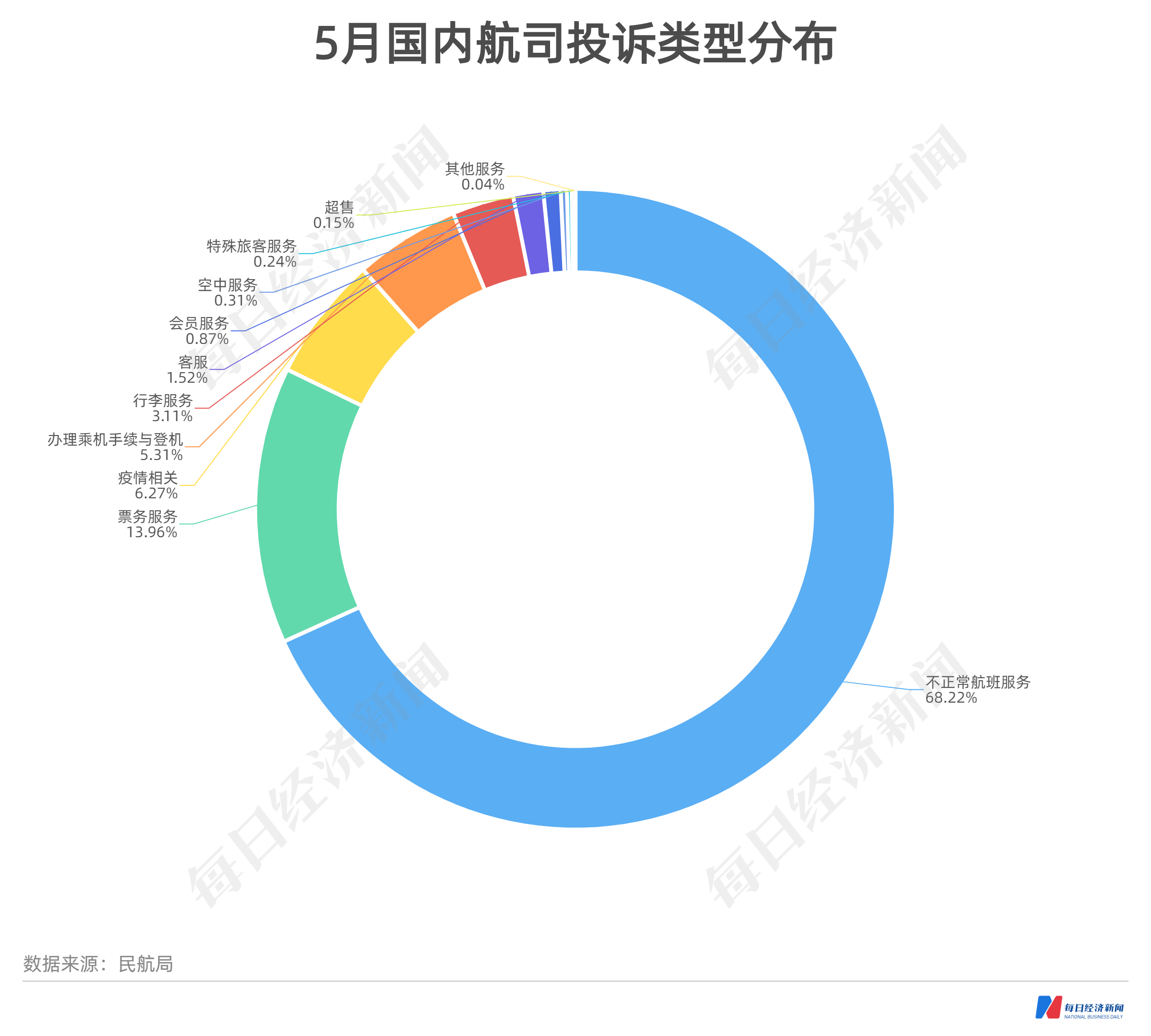

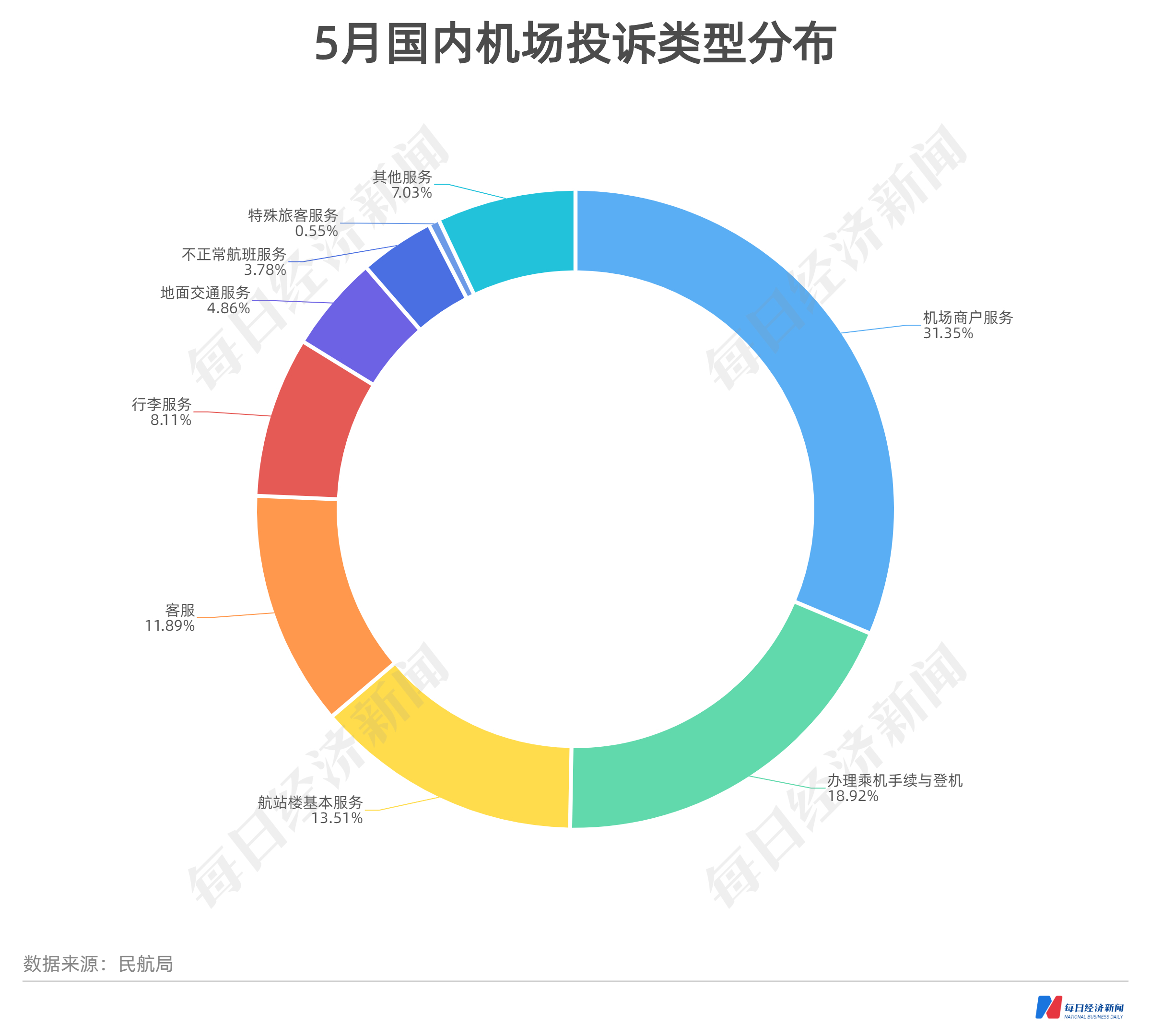

7月末,民航局官網發布了2022年5月份公共航空運輸旅客服務投訴情況。5月,民航局消費者事務中心共受理旅客投訴11051件。其中,國內航空公司投訴8627件,機場投訴185件,航空銷售網絡平臺經營者投訴2086件。

在國內航司方面,投訴類型排名前三位的是:不正常航班服務投訴5885件,占68.22%,主要是旅客對航班取消影響行程,以及航空公司拒絕賠償旅客損失不滿;票務服務投訴1204件,占13.96%,主要是旅客不認可航空公司客票產品使用及退票規則;疫情相關問題投訴541件,占6.27%,主要是旅客受疫情影響放棄出行,對航空公司未出臺疫情免費退改政策不滿。

分航司來看,投訴量排名前五的分別是南方航空(2037件)、中國國航(639件)、春秋航空(625件)、四川航空(593件)、長龍航空(588件)。投訴量與載客量存在一定正相關,規模最大的國有三大航幾乎每月的投訴量都靠前,5月南方航空的投訴量是中國國航的3倍之多。

結合載客量來看,5月南方航空和中國國航的載客量分別為342.02萬人、180.78萬人,計算可知,南方航空的投訴率為5.96件/萬人,中國國航為3.53件/萬人,這意味著南方航空的服務管理水平較中國國航仍需提升。

在國內機場方面,投訴類型排名前三位的是:機場商戶服務投訴58件,占31.35%,旅客主要反映機場商旅卡銷售中存在虛假宣傳或拒絕退款問題;辦理乘機手續與登機投訴35件,占18.92%,主要是旅客對無法提供符合要求的核酸檢測證明而被拒絕辦理乘機手續不滿;航站樓基本服務投訴25件,占13.51%,主要是旅客對候機環境感受不佳、對乘機流程與引導服務不滿意。

分機場來看,投訴量排名前五的分別是沈陽桃仙國際機場(13件)、重慶江北國際機場(8件)、成都天府國際機場(7件)、昆明長水國際機場(7件)、西昌青山機場(6件)。

在航空銷售網絡平臺經營者方面,票務服務投訴1938件,占92.91%,旅客主要對平臺銷售客票的退改規則不滿;信息告知134件,占6.42%,主要是旅客對售票環節未準確告知客票使用條件、出發地和目的地疫情防控信息不滿;客服投訴14件,占0.67%,主要是旅客對客服人員無法準確回答旅客咨詢問題產生不滿。

分平臺來看,投訴量排名前五的分別是同程藝龍(534件)、攜程(421件)、去哪兒(387件)、智行(315件)、飛豬(306件)。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP