每日經濟新聞 2022-09-06 23:35:40

每經記者 朱成祥 每經編輯 陳俊杰

鋰電產業鏈是國內產業投資熱度較高的賽道之一。自2021年新能源汽車銷量大爆發,“熱”是整個行業的關鍵詞。從上游鋰礦,中游正極材料、電解液、隔膜等,再到下游鋰電池廠商,熱點賽道不斷涌現,整個產業鏈都在高速“擴產”。

數據來源:公司半年報每經資料圖劉紅梅制圖

新能源汽車銷量持續高增長,鋰電池產業鏈受益匪淺。新的趨勢之下,鋰電產業鏈上半年有著怎樣的業績表現?哪些細分賽道異軍突起?

從整體來看,上游鋰源無疑是大贏家,營收、凈利潤雙雙高增長。以“鋰王”天齊鋰業為例,2022年上半年,其營收為142.96億元,同比增長508.05%;凈利潤為103.28億元,同比增長119倍。

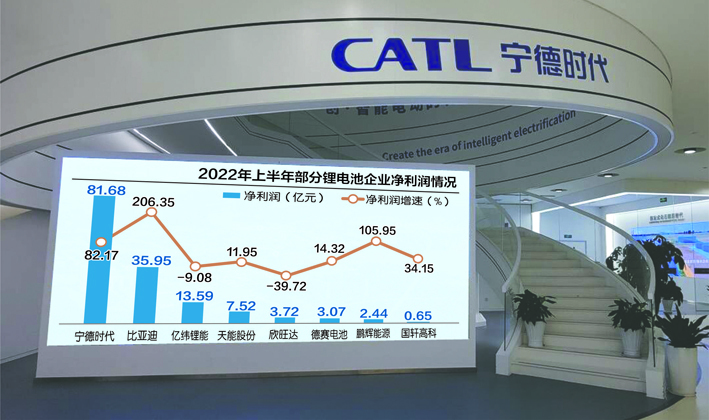

與此同時,下游鋰電池廠商營收增長也較可觀,但凈利潤增長稍顯遜色。以“寧王”寧德時代為例,2022年上半年,其營收為1129.71億元,同比增長156.32%;凈利潤為81.68億元,同比增長82.17%。

上游:“咸魚大翻身”,鋰礦成大贏家

“咸魚大翻身”,可謂是上游鋰源廠商近一年來的真實寫照。2022年中報顯示,天齊鋰業(SZ002466,股價110.77元,市值1818億元)營收142.96億元,同比增長508.05%;凈利潤103.28億元,同比增長119倍,扣非后凈利潤同比增長479倍。

天齊鋰業中報相當靚麗,不過公司也經歷了漫長的低谷期。自2018年初至2020年底,碳酸鋰價格經歷了長達四年半的低谷期。2017年11月,電池級碳酸鋰價格一度錄得16.80萬元/噸的價格,此后價格一路走低,至2020年年底,價格跌至4萬元/噸。

而天齊鋰業,恰恰于2018年以35億美元價格收購SQM23.77%的股權。為此,天齊鋰業背上了沉重的債務,并尋求多方融資。2019年、2020年年報中,天齊鋰業資產負債率分別為80.88%、82.32%。

2021年開始,碳酸鋰價格持續回升,特別是2021年下半年,更是呈現指數級上漲。2021年6月,電池級碳酸鋰價格逼近9萬元/噸。2021年12月,價格越過20萬元/噸關口。春節期間,產業鏈中游爭相囤貨,電池級碳酸鋰價格再度暴漲,至2022年3月,直接突破50萬元/噸關口。此后電池級碳酸鋰價格持續維持在50萬元/噸高位。

伴隨著碳酸鋰價格上漲以及港股IPO,天齊鋰業負債狀況逐漸好轉。2021年年報中,其資產負債率降至58.90%,2022年中報又進一步降至45.55%。

碳酸鋰價格的暴漲,致使鋰電產業鏈利潤向上游轉移。鋰礦企業中報的普遍特征是,營收、凈利潤雙雙暴漲,而凈利潤增速更甚。

贛鋒鋰業(SZ002460,股價83.57元,市值1685億元)營收同比增長255.38%,凈利潤同比增長412.02%。鹽湖股份(SZ000792,股價27.12元,市值1473億元)、盛新鋰能(SZ002240,股價53.49元,市值463億元)、西藏礦業(SZ000762,股價49.04元,市值255億元)、雅化集團(SZ002497,股價28.63元,市值330億元)、永興材料(SZ002756,股價135.10元,市值560億元)同樣如此,凈利潤增速高于營收增速。

值得一提的是,在資本市場上,鋰礦企業也受到熱捧。比如,截至9月6日收盤,上述天齊鋰業、贛鋒鋰業等7家企業,當天的股價均出現較大幅度上漲,其中,盛新鋰能股價漲幅超過4%,而“鋰王”天齊鋰業,當天股價更是大漲5%。

相比鋰產業鏈,鈷產業鏈則顯得相對沉寂。鈷是三元正極材料(鎳鈷錳)原料,在三元電池高速發展時期,鈷的火熱程度比鋰更高。但隨著磷酸鐵鋰電池的崛起,資產市場對鈷產業鏈企業炒作熱情驟減。雖然三元電池也在高速增長,但風頭顯然不在這邊。

中報顯示,華友鈷業(SH603799,股價74.99元,市值1198億元)、寒銳鈷業(SZ300618,股價51.27元,市值159億元)、洛陽鉬業(SH603993,股價5.05元,市值1091億元)營收分別同比增長117.00%、37.34%和63.95%;凈利潤分別同比增長53.60%、-14.21%和8.19%。

記者注意到,截至9月6日收盤,華友鈷業、寒銳鈷業、洛陽鉬業的股價均出現上揚,其中華友鈷業漲幅最大,為2.45%。

值得一提的是,2017年鋰電行情火熱之時,有“二鈷”“二鋰”之稱,“二鋰”是指天齊鋰業、贛鋒鋰業,“二鈷”便是華友鈷業和寒銳鈷業。

如今,華友鈷業已與寒銳鈷業拉開差距。2022年上半年,華友鈷業營收310.18億元,寒銳鈷業營收27.93億元。華友鈷業營收為寒銳鈷業十余倍。

洛陽鉬業則憑借位于剛果(金)TFM項目和KFM項目,在鈷資源領域異軍突起。不過,其中報中凈利潤增速僅為8.19%,或因上市公司一季度期貨套期保值出現大額負數影響。

中游:好風憑借力,磷酸鐵鋰正極快速崛起

好風憑借力。相比上游鋰礦企業,大部分中游鋰電材料企業凈利潤增速跟不上營收增速。但磷酸鐵鋰電池“風頭無兩”之際,磷酸鐵鋰正極材料企業也錄得較好業績表現。

磷酸鐵鋰正極龍頭企業當屬德方納米(SZ300769,股價313.30元,市值544億元),2022年中報顯示,上市公司營收75.57億元,同比增長492.89%;凈利潤12.80億元,同比增長847.44%。

2021年初以來,大量化工企業跨界磷酸鐵鋰正極,并規劃了規模龐大的產品,比如鈦白粉巨頭中核鈦白(SZ002145,股價8.18元,市值244億元)、龍佰集團(SZ002601,股價17.63元,市值421億元)。但從德方納米中報數據看,目前這些跨界廠商并未對其業務帶來沖擊。

促使德方納米業績大漲的,是磷酸鐵鋰正極“量價齊升”。根據中商產業研究院數據,2022年1~6月,磷酸鐵鋰電池累計產量123.21GWh,占總產量59.7%,累計同比增長226.8%。

價格方面,磷酸鐵鋰正極走勢與碳酸鋰類似。Wind數據顯示,2020年10月,德方納米磷酸鐵鋰正極價格一度跌至3.40萬元/噸,2021年年底漲至10萬元/噸,2022年2月價格攀升至14.10萬元/噸。

受磷酸鐵鋰正極漲價提振,德方納米毛利率也在提高。中報顯示,其毛利率為27.81%,同比增長6.15個百分點。

相比之下,三元正極上市公司雖然營收、凈利潤也在高速增長,但毛利率水平卻在下降。以三元正極兩大上市公司容百科技(SH688005,股價100.72元,市值454億元)、當升科技(SZ300073,股價77.82元,市值394億元)為代表,2021年中報中,容百科技、當升科技毛利率分別為14.40%、21.17%;2022年中報,兩家上市公司毛利率分別降至12.86%和17.75%。

對比磷酸鐵鋰正極龍頭和三元正極龍頭,前者受碳酸鋰漲價影響較小,毛利率水平仍在提高,而后者受碳酸鋰漲價影響較大,向下游傳導價格能力較弱,只能以自身毛利率水平下降來保持產品競爭力。

三元正極價格走勢也表明了這一點。Wind數據顯示,2020年底,三元811價格為17.55萬元/噸,至2022年2月,價格上漲至30萬元/噸左右。此間,碳酸鋰價格上漲超10倍,磷酸鐵鋰正極價格上漲超3倍,而三元811價格上漲甚至不到1倍。

其他鋰電材料方面,2021年的十倍股、電解液添加劑巨頭永太科技(SZ002326,股價28.55元,市值250億元)保持高速增長,營收同比增長67.85%,凈利潤同比增長417.95%。隔膜行業仍是恩捷股份(SZ002812,股價189.32元,市值1690億元)、星源材質(SZ300568,股價22.97元,市值294元)兩巨頭并立,這兩家上市公司在營收、凈利潤增速以及毛利率水平方面與同行其他上市公司拉開較大差距。

負極材料方面,三大巨頭營收、凈利潤表現不一。杉杉股份營收增速為8.30%,凈利潤增速卻高達118.65%。這是因為杉杉股份剝離了正極材料業務,正極材料業務自2021年9月1日起不再并表。另外,由于負極材料頭部客戶加速放量,負極出貨量大幅上升。因此,杉杉股份在營收增速較低的背景下,錄得凈利潤高速增長。

璞泰來營收、凈利潤增速基本一致,分別為75.76%和80.13%。相比之下,貝特瑞營收增速為142.47%,凈利潤增速僅為25.67%。可以看出,貝特瑞凈利潤增速與營收增速差距明顯。

下游:漲價承受者,誰為誰“打工”?

誰為誰“打工”?2022年上半年,鋰電產業鏈主線還是上游漲價向中下游傳導。2022年,新能源車整機廠可謂受夠了鋰電池的漲價,而鋰電池廠商更是有口難言,對上游碳酸鋰的漲價怨聲載道。

對于上游碳酸鋰十倍的漲幅,下游電池廠對整機廠的漲價是溫和的。寧德時代(SZ300750,股價455.20元,市值1.11萬億元)董事長曾毓群就曾在2022年一季度電話會議中表示,公司并非沒有產業鏈話語權,而是希望能維護產業健康穩定,不會把價錢加死你(下游),然后賺一筆錢就跑,所以公司提價是很溫和的,是為新能源汽車產業做長期貢獻的想法。

在2022年7月,曾毓群再度表示:“我們鋰的回收率達到了90%以上”。曾毓群強調,目前已探明的鋰資源儲量可以生產160TWh的鋰電池。隨著鋰資源勘探工作的進行,或許會有更多的發現。電池不同于石油,石油用了后就沒有了,電池里面絕大部分材料都可以循環利用。

“寧王”開撕,“鋰王”天齊鋰業也不甘示弱,其相關人士稱鋰回收理論上可以,在商業上還無法大規模回收再利用,并認為寧德時代的鋰回收率“實驗室應該能做到,但是商業上還沒見過”。

從中報數據看,天齊鋰業凈利潤增速遠超營收增速。而寧德時代凈利潤增速卻大幅低于營收增速。2022年上半年,寧德時代營收1129.71億元,同比增長156.32%;凈利潤81.68億元,同比增長82.17%。

對比可知,寧德時代營收是天齊鋰業約8倍,但天齊鋰業上半年賺了103.28億元,凈利潤較寧德時代還多了21.6億元。電池廠辛辛苦苦半年,很大程度上給上游鋰礦企業“打工”了。

鋰電池龍頭寧德時代尚且如此,其他廠商可想而知。孚能科技(SH688567,股價31.80元,市值341億元)上半年營收增速495.48%,凈利潤仍是負值;億緯鋰能(SZ300014,股價94.80元,市值1800億元)營收增速127.54%,凈利潤反而在負增長。

對比毛利率水平,天齊鋰業、贛鋒鋰業分別為80.13%、60.46%,而寧德時代、國軒高科(SZ002074,股價34.68元,市值617億元)、孚能科技、億緯鋰能毛利率分別為18.44%、13.85%、13.34%和14.64%。

顯然,未來鋰電產業鏈的利潤分配,大概還得看碳酸鋰價格走勢。

封面圖片來源:數據來源:公司半年報每經資料圖劉紅梅制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP